CUARTO.- En dicha sentencia se declararon probados los siguientes hechos:

"PRIMERO.- Los dos sindicatos actores son sindicatos más representativos a nivel nacional y gozan de suficiente implantación en el seno de la empresa demandada.- conforme

SEGUNDO.- La empresa se comunica en fecha 23 de septiembre de 2021 por parte de la demandada TNT EXPRESS WORLDWIDE (SPAIN), S.L a los representantes de los trabajadores el inicio de un procedimiento de modificación sustancial de condiciones de trabajo basado en causas organizativas. El texto de la comunicación obra en el descriptor 51 que damos por reproducido. La comisión negociadora en representación de la parte social quedó constituida por 13 representantes (7 UGT y 6 CCOO)- conforme-.

TERCERO.- La apertura del periodo de consultas tuvo lugar el día 30-9-2.021 en ella la empresa comunica a la RT su intención de llevar a cabo una MSCT fundada en causa organizativa derivada de la necesidad de homogeneizar la retribución variable a nivel europeo que afectará a un total de 209 personas trabajadores que prestan servicios en Barcelona, Cádiz, Sevilla, Trespaderne, Madrid, Vitoria, Valencia y Zaragoza que prestan servicios en Servicios Especiales, Costumer Sales y Telesales.- y que la medida tendrá fecha de efectos el día 1 de diciembre de 2.021. Se aporta como documentación, Memoria, Informe Técnico y Listado de afectados - descriptores 53 a 56 que damos por reproducidos.-

En la Memoria se expresa lo siguiente: "la Empresa se encuentra en una situación en la que concurren causas organizativas debido al proceso de expansión que viene implementando en los últimos años, procurando la homogeneización en Europa en base a un sistema que genera una alineación entre todos los países europeos basada en la estrategia de negocio global del Grupo.

De no implementarse la MSCT propuesta, el Grupo a nivel Europa no podrá alinear los objetivos de cada país en base a la estrategia comercial del Grupo, y se encontrará ante una dificultad operativa y de gestión, dada la diversidad y heterogeneidad que existe a nivel local en cada país, todo ello ligado a que en el resto de países de Europa ya se ha implementado o se está implementando el nuevo sistema de retribución variable, por lo que, de no implementarse, se generarían desigualdades con el resto de países, en perjuicio de la operatividad de la Empresa y sus empleados.

Relacionado con la justificación jurídica expuesta, concurre en la presente situación una evidente causa organizativa, pues la intención de la Empresa es la de mejorar y promocionar la competitividad y la productividad de la misma, así como una mejor organización de sus sistemas de trabajo y operativos a nivel central, en beneficio de ambos, Empresa y empleados.

En este sentido, la modificación propuesta (modificación del sistema de retribución variable) ha encontrado convalidación judicial por nuestros tribunales. Concretamente, el Fundamento Jurídico Segundo de la Sentencia del Tribunal Superior de Justicia de la Rioja (Sala de lo Social, Sección 1ª) de 4 de junio de 2009, en la cual se convalida la modificación sustancial consistente en la implantación en la empresa de un nuevo sistema retributivo en su conjunto, en base a razones productivas y organizativas, determinando que tal medida es razonable y justificada por ser idónea al permitir a la empresa ajustar y conocer sus costes, primar la calidad del trabajo, limitar la producción y dar a los trabajadores unas condiciones de seguridad y salud en el trabajo correctas:

"Lo que por tanto en el motivo se argumenta, no es tanto que la medida adoptada por la empresa resulte injustificada, sino que se estima que pudieron adoptarse otra u otras modificaciones en el sistema retributivo, para solventar las deficiencias que presenta el sistema, que resulten menos perjudiciales para los trabajadores. Pero, aparte de que tal alegación está carente de datos fácticos de los que resulte la realidad de la existencia de otras medidas, distintas a la adoptada, que den solución de modo adecuado a la problemática planteada por el sistema retributivo abandonado, es lo cierto que el control jurisdiccional que ha de realizarse en la aplicación del artículo 41 del Estatuto de los Trabajadores (LA LEY 16117/2015) ha de recaer sobre las veracidad de las causas que se alegan como fundamento de la modificación sustancial y si la medida propuesta se ajusta o no a los objetivos legales de la norma, es decir si la adopción de las medidas propuestas contribuye, bajo criterios de razonabilidad y proporcionalidad, a mejorar la situación de la empresa a través de una más adecuada organización de sus recursos, y si las mismas favorecen su posición competitiva en el mercado o una mejor respuesta a las exigencias de la demanda, pero sin que se pueda entrar a valorar si se podían haber tomado otras medidas distintas puesto que no corresponde a los tribunales suplantar al empresario en el ejercicio del poder de dirección, como así determina el Tribunal Supremo en sentencia de 8 de enero de 2000 ( RJ 2000, 394 (LA LEY 12352/2000)) al expresar que corresponde al órgano judicial el control de la existencia, razonabilidad y proporcionalidad de la medida pero, "en términos, naturalmente, que no autorizan al Juzgado a sustituir al empresario en la adopción de las medidas que adopte con el fin de eliminar los factores desequilibrantes de la empresa".

Sentado lo anterior, en el caso presente la sentencia recurrida ha examinado si la medida adoptada por la empresa estaba justificada y contribuía, de un modo proporcional y razonable a mejorar la situación de la empresa a través de una mejor organización de sus recursos que favorecía la posición competitiva de la empresa en el mercado o una mejor respuesta a las exigencias de la demanda, llegando a la conclusión de que así era por cuanto el nuevo sistema retributivo se adecuaba al previsto en el Convenio Colectivo y permitía un mejor control de la producción así como un mayor control y concreción previa del coste de producción, además de suponer una mejora en orden al control y a la obtención de calidad del producto, lo que no es contradicho por la parte recurrente, cuya alegación de que podían haberse adoptado otras medidas (que no se justifica que dieran solución en la misma medida a la situación preexistente) no hace valorar a la medida adoptada como desproporcionada o no razonable ni hace calificar a la misma como injustificada, por lo que no cabe estimar que la sentencia recurrida haya incurrido en la infracción de los preceptos que se alegan en el motivo que, en definitiva, ha de ser desestimado."

El anterior pronunciamiento judicial guarda similitudes con la medida que pretende implementar la Empresa, ya que se trata de modificaciones operadas para adaptar el sistema retributivo de los trabajadores al permitir a la empresa ajustar y conocer sus costes, así como los resultados y la situación de la misma, primar la calidad del trabajo, y dar a los trabajadores unas condiciones en el trabajo correctas.

En conclusión, la modificación propuesta (modificación del sistema de retribución variable de cara a adaptarse a las necesidades organizativas de la Empresa) ha encontrado convalidación judicial por nuestros tribunales.

7. CONCLUSIONES

Teniendo en cuenta todo lo expuesto en la presente Memoria, con base en las causas organizativas expuestas, la Empresa considera que con la medida que se pretende implantar se estaría mejorando la organización y competitividad de la Empresa y de sus empleados, así como las condiciones retributivas de los mismos, causas que entiende le habilitan para llevar a cabo un proceso de modificación sustancial de las condiciones de trabajo como el que propone implementar.

Además, se prevé que todo ello redundará en una mejora de la Empresa que será capaz de unificar sus esfuerzos en base a una política y línea de negocio conjunta, aunando esfuerzos y sinergias con el resto de países y empresas que forman parte del Grupo FedEx Europa.

En consecuencia, concurren los requisitos de razonabilidad y proporcionalidad exigidos que habilitan a la Empresa para llevar a cabo un proceso de MSCT como el que propone implementar.".

En las conclusiones del Informe Técnico se refiere cuanto sigue:

"la conclusión principal del mismo es que, a nuestro juicio, existen causas objetivas de carácter organizativo que justifican la adopción de un proceso de Modificación Sustancial de Condiciones de Trabajo con el objeto de modificar el actual sistema de retribución variable en los departamentos de Servicios Especiales, Customer Care y Telesales de la Sociedad sobre las siguientes bases y fundamentos:

La Sociedad pertenece al grupo estadounidense Grupo FedEx Corporation, una compañía de logística de origen estadounidense, que tiene cobertura a nivel internacional, ofreciendo un amplio portfolio de servicios de transporte, eCommerce y negocios, a través de empresas que compiten colectivamente, operando colaborativamente bajo la marca FedEx.

En su proceso de expansión el Grupo FedEx adquirió el Grupo logístico TNT en 2016.

Desde la adquisición del Grupo logístico TNT en 2016, ambos grupos han venido avanzando en su integración, encontrándose esta todavía en marcha.

Departamento de Servicios Especiales

Dentro del departamento de ventas de la Sociedad se encuentra el área de Servicios Especiales. Desde dicho área se prestan soluciones a medida para envíos complejos, empleando a 36 personas en 5 localizaciones distintas. El equipo de Servicios Especiales cuenta con un sistema de retribución variable diferente en comparación con el resto de empleados del departamento de ventas, al igual que sucede en el resto de países de Europa donde opera el Grupo FedEx.

En la actualidad, la totalidad de los 36 empleados del departamento de Servicios Especiales se encuentran sujetos al mismo esquema de retribución variable, habiendo percibido todos ellos algún tipo de retribución en los últimos 3 ejercicios.

En el actual sistema de retribución variable,

- No todos los equipos de Servicios Especiales de los diferentes países están alineados con los mismos indicadores de objetivos, lo que ha llevado a diferentes áreas de foco o de centralización de esfuerzos en cada país, lo que impacta negativamente en la experiencia del cliente.

- Los indicadores de objetivos difieren por país, existiendo hasta más de 10 indicadores distintos en algunos casos, o únicamente 1 indicador en otros casos. Los ingresos y el margen de contribución se encuentran presentes como indicadores en la mayoría de países, si bien en determinados casos existen otros indicadores establecidos a nivel local que no siempre son relevantes de cara al negocio de Servicios Especiales.

- La fijación de objetivos no se lleva a cabo siempre en línea con los objetivos determinados a nivel central, y no existe una visión general centralizada de los variables en línea con el desempeño general de ingresos. Asimismo los distintos países gestionan directamente el pago de los variables y estos no siempre están alineados con los resultados reconocidos a nivel central.

- Actualmente se producen situaciones donde los empleados de los distintos países son recompensados de la misma forma pero con niveles inconsistentes de consecución de objetivos o desempeño.

- Las revisiones internas efectuadas por la Sociedad han puesto de manifiesto diferencias considerables en los porcentajes de bonus pagados, tanto a nivel de los diferentes países como a nivel interno dentro de un mismo país.

- A nivel de periodicidad del devengo y posterior pago del variable, esta es diferente en función del país, pudiendo ser mensual, trimestral, anual o una combinación de las anteriores.

- La fuente de los datos de los distintos indicadores para determinar la consecución o no de objetivos proviene de múltiples fuentes, tanto centralizadas a nivel Grupo como locales en cada país, incluyendo tanto procesos automáticos como manuales.

En esta situación, el sistema de retribución existente en España:

- No es equitativo porque el sistema es heterogéneo entre los diferentes países y entre perfiles.

- No es eficaz por que los objetivos individuales no están alineados con la estrategia comercial.

- No es eficiente por dificultad operativa y de gestión, por la diversidad de los elementos existentes.

Lo anterior pone de manifiesto la necesidad de cambiar el sistema de retribución variable, para adaptarlo al modelo ya implantado en el resto de Europa, el cual es un sistema homogéneo que genera una alineación entre todos los países europeos basada en la estrategia de negocio global de Grupo FedEx.

El nuevo sistema de retribución variable tiene por objetivos principales hacer de este sistema uno (i) equitativo entre todos los empleados eliminando la heterogeneidad existente entre los diferentes países y perfiles, (ii) eficaz, alineando los objetivos individuales con la estrategia comercial del Grupo (la cual ya se encuentra unificada), y (iii) eficiente, simplificando la operativa y la gestión de los procesos asociados al sistema.

Este provee al departamento de Servicios Especiales de una plataforma común y consistente, que incentiva el crecimiento de ingresos en todas las líneas de negocio, mediante la retención del negocio ya existente, el desarrollo de nuevo negocio y el crecimiento en los clientes ya existentes, a la vez que sirve para asegurar el cumplimiento de los estándares y políticas de trabajo establecidos a nivel central.

El objetivo de incentivos del nuevo sistema cuenta con solo una variable para su cálculo, los ingresos, además de apoyarse en un proceso automatizado, lo que añade una mayor claridad de cara al empleado, favoreciendo a su vez que éste se centre en un objetivo claro.

Asimismo, el nuevo sistema permitirá a la Sociedad tener visibilidad a nivel central del nivel de variables pagados en relación con los ingresos y los resultados, lo que permite medir rentabilidades.

Del mismo modo, el nuevo sistema permite estandarizar y homogeneizar los distintos procesos asociados al mismo, al estandarizar la periodicidad, pasando a ser esta exclusivamente trimestral, y al pasar a depender de una única fuente a nivel central para obtener la información para medir el cumplimiento de objetivos, denominada FedEx EDW25.

El sistema de incentivos busca también la equitatividad, al incentivar con las mismas cantidades a empleados que desempeñan las mismas funciones.

Asimismo se pretende mejorar el alineamiento de los objetivos de los empleados y recompensar las mejores prácticas, ya que (i) el establecimiento de objetivos y la gestión de los mismos, incluyendo el cálculo y el procesamiento de los pagos, se llevará a cabo de manera centralizada y no local, y (ii) Los objetivos se establecerán y estarán alineados en base al Plan de negocio a nivel regional.

Por último, el nuevo sistema de retribución variable pretende recompensar el desempeño de los empleados de Servicios Especiales y dar la posibilidad, en algunos casos, de alcanzar una remuneración variable potencial del 30% sobre su salario medio actual de forma trimestral (el sistema de retribución actual no se encuentra relacionado con el salario medio).

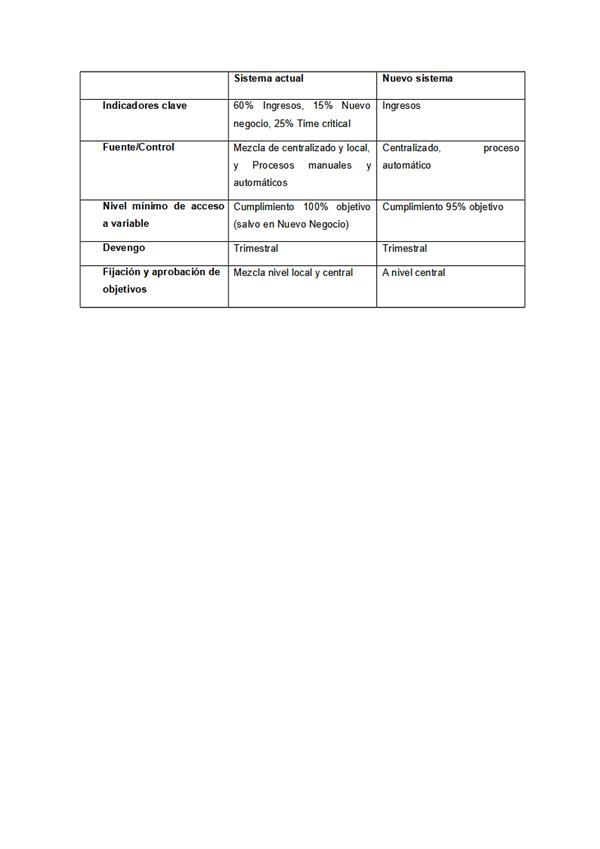

Un resumen de las principales características del nuevo sistema de retribución variable en comparación con el sistema vigente en la actualidad, se muestra continuación:

Las principales bondades del nuevo sistema residen en:

- La utilización de un único indicador de actividad (ingresos) frente a los múltiples indicadores del sistema anterior, ayuda a mejorar la equitatividad del sistema de retribución al pasarse a medir todos los empleados con el mismo indicador y a hacerlo más homogéneo

- La automatización y centralización del proceso de administración y pago del bonus frente a los procesos manuales a nivel local existentes en la actualidad, contribuye reducir la ineficiencia del sistema de retribución actual, así como a simplificar la operativa y la gestión del mismo.

- La fijación y aprobación de objetivos a nivel central contribuye al alineamiento con la estrategia del Grupo y por lo tanto a mejorar la eficacia del sistema de retribución actual.

- La posibilidad de acceder al variable con un cumplimiento de objetivos del 95%, frente al 100% anterior.

- La posibilidad de alcanzar un bonus superior al conseguido en los últimos 3 ejercicios, y el tener derecho a bonus desde un suelo más bajo al actual, equivalente al 95% de objetivo.

Departamento de Customer Care

Dentro del departamento de Experiencia del cliente de la Sociedad se encuentra el área de Customer Care. Desde dicho área se prestan servicios de atención al cliente empleando a 192 personas en 4 localizaciones distintas, siendo Madrid y Cádiz las principales. El equipo de Customer care cuenta con un sistema de retribución variable diferente en comparación con el resto de empleados del departamento de experiencia del cliente, al igual que sucede en el resto de países de Europa donde opera el Grupo FedEx.

En la actualidad, 170 empleados de la Sociedad (TNT Express Worldwide (Spain), S.L.U.) de Frontline, Dedicated y Backoffice se encuentran sujetos a un esquema de retribución variable.

En el actual sistema de retribución variable,

- No todos los equipos de Customer Care de los diferentes países 26 están alineados con los mismos indicadores de objetivos, lo que ha llevado a diferentes áreas de foco o de centralización de esfuerzos en cada país.

- Los indicadores de objetivos difieren por país, existiendo hasta más de 10 indicadores distintos en algunos casos, o únicamente 1 indicador en otros casos. Los ingresos y el margen de contribución se encuentran presentes como indicadores en la mayoría de países, si bien en determinados casos existen otros indicadores establecidos a nivel local que no siempre son relevantes de cara al negocio de Customer Care.

- La fijación de objetivos no se lleva a cabo siempre en línea con los objetivos determinados a nivel central, y no existe una visión general centralizada de los variables en línea con el desempeño general de ingresos. Asimismo los distintos países gestionan directamente el pago de los variables y estos no siempre están alineados con los resultados reconocidos a nivel central.

- Actualmente se producen situaciones donde los empleados de los distintos países son recompensados de la misma forma pero con niveles inconsistentes de consecución de objetivos o desempeño.

- Las revisiones internas efectuadas por la Sociedad han puesto de manifiesto diferencias considerables en los porcentajes de incentivos pagados, tanto a nivel de los diferentes países como a nivel interno dentro de un mismo país.

- A nivel de periodicidad del devengo y posterior pago del variable, es diferente en función del país, pudiendo ser mensual, trimestral, anual o una combinación de las anteriores.

- La fuente de los datos de los distintos indicadores para determinar la consecución o no de objetivos proviene de múltiples fuentes, tanto centralizadas a nivel Grupo como locales en cada país, incluyendo tanto procesos automáticos como manuales.

En esta situación, el sistema de retribución existente en España:

- No es equitativo porque el sistema es heterogéneo entre los diferentes países y entre perfiles.

- No es eficaz por que los objetivos individuales no están alineados con la estrategia comercial.

- No es eficiente por dificultad operativa y de gestión, por la diversidad de los elementos existentes.

Lo anterior pone de manifiesto la necesidad de cambiar el sistema de retribución variable, para adaptarlo al modelo en proceso de implantación en el resto de Europa, el cual es un sistema homogéneo que genera una alineación entre todos los países europeos basada en la estrategia de negocio global de Grupo FedEx.

El nuevo sistema de retribución variable en el departamento de Customer care tiene los siguientes objetivos principales:

- Introducir un modelo que fomente la generación de ingresos, mejore la satisfacción del cliente y los niveles de servicio y recompense la reducción del coste de la no calidad.

- Reemplazar los múltiples esquemas locales con un marco europeo común que se adapte al modelo de Soporte y Propuesta de Valor del departamento de Experiencia del Cliente.

- Asegurar que los empleados de Customer Experience en toda Europa sean medidos, evaluados, reconocidos y recompensados de manera consistente.

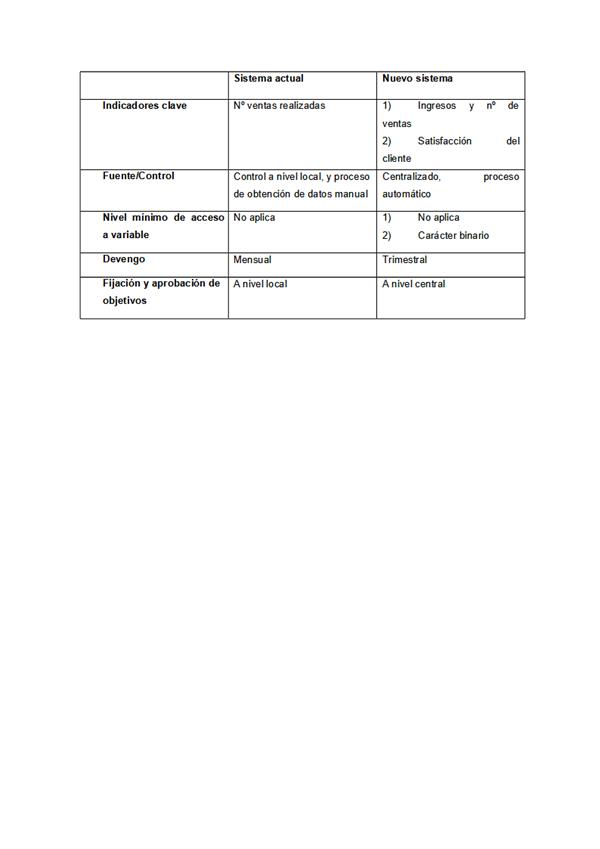

Un resumen de las principales características del nuevo sistema de retribución variable en comparación con el sistema vigente en la actualidad, se muestra:

Las principales bondades del nuevo sistema residen en:

- La introducción del indicador de ingresos frente a únicamente el número de oportunidades del sistema anterior, ayuda a hacer el sistema más homogéneo. Adicionalmente, la inclusión de un indicador de satisfacción del cliente da la oportunidad de acceder al incentivo a aquellos empleados cuya función principal no está directamente relacionada con el proceso de venta.

- La automatización y centralización del proceso de administración y pago del incentivo frente a los procesos manuales a nivel local existentes en la actualidad, contribuye reducir la ineficiencia del sistema de retribución actual, así como a simplificar la operativa y la gestión del mismo.

- La fijación y aprobación de objetivos a nivel central contribuye al alineamiento con la estrategia del Grupo y por lo tanto a mejorar la eficacia del sistema de retribución actual.

- La posibilidad de alcanzar un incentivo superior al conseguido en los últimos 3 ejercicios.

Departamento de Telesales

Dentro del departamento de ventas de la Sociedad, en el subdepartamento de Inside Sales, se encuentra el departamento de Telesales. Desde dicho departamento se prestan servicios complementarios al departamento de Marketing, sobre la cartera de clientes de este último . El equipo de Telesales cuenta con un sistema de retribución variable diferente en comparación con el resto de empleados del departamento de ventas, al igual que sucede en el resto de países de Europa donde opera el Grupo FedEx.

En la actualidad, la totalidad de los 3 empleados del departamento de Telesales se encuentran sujetos al mismo esquema de retribución variable, habiendo percibido todos ellos algún tipo de retribución en los últimos 3 ejercicios.

En el actual sistema de retribución variable,

- No todos los equipos de Telesales de los diferentes países están alineados con los mismos indicadores de objetivos, lo que ha llevado a diferentes áreas de foco o de centralización de esfuerzos en cada país, lo que impacta negativamente en la experiencia del cliente.

- Los indicadores de objetivos difieren por país, existiendo hasta más de 10 indicadores distintos en algunos casos, o únicamente 1 indicador en otros casos. Los ingresos y el margen de contribución se encuentran presentes como indicadores en la mayoría de países, si bien en determinados casos existen otros indicadores establecidos a nivel local que no siempre son relevantes de cara al negocio de Telesales.

- La fijación de objetivos no se lleva a cabo siempre en línea con los objetivos determinados a nivel central, y no existe una visión general centralizada de los variables en línea con el desempeño general de ingresos. Asimismo los distintos países gestionan directamente el pago de los variables y estos no siempre están alineados con los resultados reconocidos a nivel central.

- Actualmente se producen situaciones donde los empleados de los distintos países son recompensados de la misma forma pero con niveles inconsistentes de consecución de objetivos o desempeño.

- Las revisiones internas efectuadas por la Sociedad han puesto de manifiesto diferencias considerables en los porcentajes de bonus pagados, tanto a nivel de los diferentes países como a nivel interno dentro de un mismo país.

- A nivel de periodicidad del devengo y posterior pago del variable, esta es diferente en función del país, pudiendo ser mensual, trimestral, anual o una combinación de las anteriores.

- La fuente de los datos de los distintos indicadores para determinar la consecución o no de objetivos proviene de múltiples fuentes, tanto centralizadas a nivel Grupo como locales en cada país, incluyendo tanto procesos automáticos como manuales.

En esta situación, el sistema de retribución existente en España:

- No es equitativo porque el sistema es heterogéneo entre los diferentes países y entre perfiles.- No es eficaz por que los objetivos individuales no están alineados con la estrategia comercial.

- No es eficiente por dificultad operativa y de gestión, por la diversidad de los elementos existentes.

Lo anterior pone de manifiesto la necesidad de cambiar el sistema de retribución variable, para adaptarlo al modelo ya implantado en el resto de Europa, el cual es un sistema homogéneo que genera una alineación entre todos los países europeos basada en la estrategia de negocio global de Grupo FedEx.

El nuevo sistema de retribución variable en el departamento de Telesales tiene los siguientes objetivos principales:

- Asegurar que los empleados de Telesales en toda Europa sean medidos, evaluados, reconocidos y recompensados de manera homogénea.

- Reemplazar los múltiples esquemas locales existentes con un marco europeo común a todos los países.

- Incrementar el potencial de ventas en primer nivel del embudo de ventas, es decir el segmento de marketing: al actuar los empleados de Telesales sobre la cartera de clientes de marketing, se busca implementar un sistema que permita incrementar las ventas en dicho segmento.

- Incrementar la velocidad en el procesamiento de oportunidades de ventas, para incrementar el potencial de generación de nuevos ingresos, dado que estas serán registradas por los empleados de Telesales.

- Dotar de un componente de interacción humana / no automático a los clientes del segmento de marketing por parte de los empleados de Telesales, dado que dichos clientes desde Marketing se gestionan principalmente a través de autoservicio y otros sistemas automatizados.

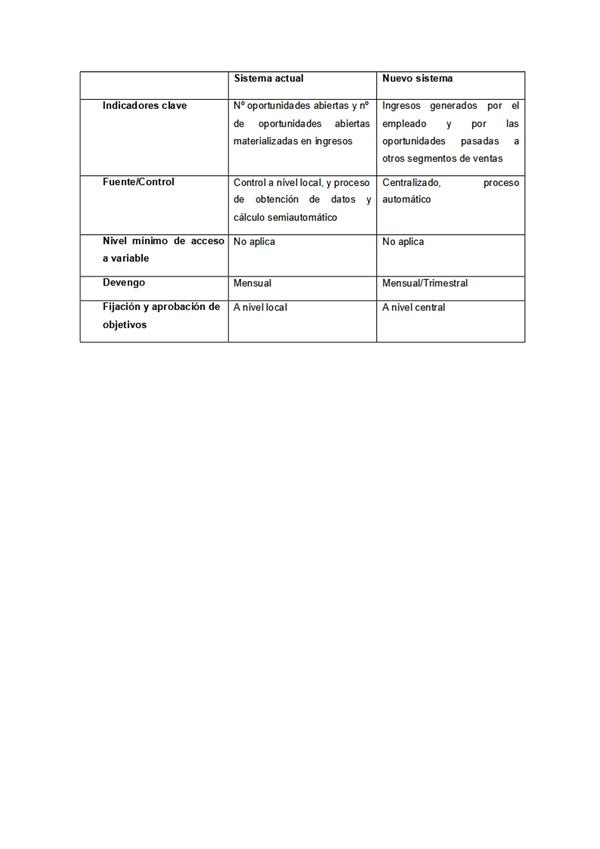

Un resumen de las principales características del nuevo sistema de retribución variable en comparación con el sistema vigente en la actualidad, se muestra continuación:

Las principales bondades del nuevo sistema residen en:

- La utilización del indicador de ingresos frente al número de oportunidades del sistema anterior, ayuda a hacer el sistema más homogéneo.

- La automatización y centralización del proceso de administración y pago del bonus frente a los procesos manuales a nivel local existentes en la actualidad, contribuye reducir la ineficiencia del sistema de retribución actual, así como a simplificar la operativa y la gestión del mismo.

- La fijación y aprobación de objetivos a nivel central contribuye al alineamiento con la estrategia del Grupo y por lo tanto a mejorar la eficacia del sistema de retribución actual.

- La posibilidad de alcanzar un bonus superior al conseguido en los últimos 3 ejercicios.

Teniendo en cuenta lo anterior, será necesario llevar a cabo una Modificación Sustancial de Condiciones de Trabajo, según regula el artículo 41 del Estatuto de los Trabajadores (LA LEY 16117/2015), que permita la modificación de las condiciones del sistema de retribución variable de 209 puestos de trabajo-"

CUARTO.- Las reuniones de la Comisión negociadora tuvieron lugar los días 30 de septiembre y 6, 13, 19, 21, 25, 26, 28 y 29 de octubre de 2.021 extendiéndose actas de las mismas las cuales obran en los descriptores 57 a 65 que damos por reproducidos si bien destacamos:

A.- Que en el acta de la tercera reunión consta lo siguiente:

7. Mid-point distintas posiciones.

8. Se explica por la Representación Empresarial una tabla en la que se incluyen las categorías de Representative (associate, standard y senior), Manager y Supervisor con los respectivos Mid-point salaries del grupo de Servicios Especiales.

9. Se pregunta por parte de la Comisión Representativa si los Mid-point son iguales para todos los departamentos o van variando y si son los mismos que en Fedex, a lo que la Representación Empresarial contesta que dicha información es específica para los trabajadores de Servicios Especiales, independientemente de la entidad a la que pertenezcan, aunque actualmente solo hay personal de TNT.

10. Se pregunta por parte de la Comisión Representativa la fuente de los datos de Mid-point, a lo que la Representación Empresarial responde que la fuente es un estudio de mercado realizado por dos consultoras externas (Korn Ferry y Mercer) que parte de datos de mercado, encuestas, comparativas, etc. Se trata de información confidencial porque otras empresas del sector proporcionan también sus datos por lo que no se puede publicar. Es confidencial porque las empresas participantes van nutriendo esa base de datos.

11. La Comisión Representativa solicita los datos reales de la plantilla de cada departamento (media) para comprobar cómo se encuentran respecto del Midpoint salary e indica que dicha fuente no es oficial y corresponde a un servicio por la empresa a dichas consultoras. La Representación Empresarial entiende que estos datos son adicionales a la materia del presente procedimiento y que por tanto no es materia de revisión.

12. Toma la palabra la Comisión Representativa para afirmar que han realizado algún calculo con la información proporcionada y han concluido que existe una pérdida económica real en las cuantías de la retribución variable por los incentivos que van a ser recibidas por los trabajadores de Servicios Especiales.

13. Se reitera la solicitud por parte de la Comisión Representativa de los datos comparativos de variables máximos y mínimos. La Representación Empresarial manifiesta que está terminando de preparar esa información y que se facilitará en la próxima reunión." Consta adjuntado al acta el siguiente cuadro por parte de la empresa: Special Services Representative Associate 25.659,84 Special Services Representative Standard 27.225,19 Special Services Representative Senior 28.869,10 Special Services Supervisor 38.386,96 Manager Special Services 65.724,22

B.- Que en el acta de la cuarta reunión consta lo siguiente:

"4. Homogeneización de condiciones en Europa.

5. Se proyecta una presentación de Servicios Especiales que contiene una tabla con los países y las fechas en las que el presente sistema fue implementado. En ésta, se refleja que todos los países ya tienen el sistema implementado a excepción de España que está en marcha y Alemania que se implementará durante el mes de diciembre de 2021.

6. Se solicita por la parte social la documentación soporte de la implementación de cada uno de los países por escrito. Se manifiesta que con la información mostrada no se está acreditando que todos los países van a tener los mismos objetivos y por tanto la parte social no puede comprobar que la causa alegada (homogenización de sistemas de retribución variable) existe. Igualmente, la parte social hace constar que el esquema de compensación variable para Servicios Especiales mostrado en la presentación es perfectamente compatible con el modelo actual, por lo que no se entiende que esté estableciéndose un modelo común en toda Europa (que es la pretendida justificación de este procedimiento MSCT). Por ello la parte social manifiesta su petición de un modelo por escrito de los nuevos planes de retribución variable que se van a implementar.

7. Se proyecta una presentación de Customer Care que contiene una tabla con los países y las fechas en las que el presente sistema fue implementado. Prácticamente todos los países implementarán el nuevo sistema en diciembre de 2021. Se manifiesta por la parte empresarial que, a pesar de que el punto de partida sea distinto por país por sus especialidades y legislaciones, la meta es que el esquema de retribución variable sea el mismo para todos los países. La parte social solicita documentación que demuestre lo que la empresa informa ya que el gráfico por si mismo no demuestra nada. Adicionalmente los contactos realizados con personas trabajadoras de otros países manifiestan que las fechas indicadas no se corresponden con la realidad. Consecuentemente la parte social ratifica su consideración de inexistencia de la causa alegada en este procedimiento al no poder comprobar que se está llevando a cabo la homogenización de los sistemas de incentivos a nivel europeo.

8. Se proyecta una presentación de Telesales que contiene una tabla con los países y las fechas en las que el presente sistema fue implementado. Todos los países están en proceso de implementación. Toma la palabra la parte social para manifestar que hace ya unos meses se les ha venido explicando que el procedimiento de obtención del bonus ha ido modificándose y también la forma de prestar servicios. Se manifiesta por la parte social que son conocedores que el sistema aplica a todos los miembros de Telesales a lo largo de Europa, independientemente de las cantidades que luego se abonen por país y se ha comunicado a través de correos y de presentaciones grupales y mediante reuniones con los superiores jerárquicos.

9. La Empresa manifiesta que la homogeneización es real y que se va a producir. La diferencia principal entre las 2 empresas radica en que en TNT ya existe un esquema de retribución variable implementado y para poder modificarlo se tiene que realizar a través de lo previsto en el artículo 41 ET (LA LEY 16117/2015). Sin embargo, en FedEx pasar al nuevo sistema no conlleva una MSCT pero que en su momento se implementará exactamente igual en FedEx. La Empresa reitera que las causas existen, pero los procedimientos para homogeneizar condiciones tienen que ser distintos según cada país porque legamente es distinto el proceso que hay que acometer.

10. Toma la palabra la parte social para concluir que para poder avanzar y poder opinar al respecto necesitan: (i) saber cómo se ha hecho en cada país, (ii) revisarla documentación soporte en cada país y (iii) revisar una comparativa real de lo que se aplica ahora y lo que se pretende implantar para conocer el alcance e impacto para los trabajadores.

11. La parte social manifiesta que, si hay en sistemas informáticos y que se están migrando clientes de TNT a FedEx, pero que dicha armonización no se aplica armonizando salarios si no siempre a la baja para los trabajadores de TNT, así mismo entiende que es imposible una homogenización a nivel europeo ya que como afirma la empresa por la propia legislación de cada país y los procesos de negociación no podrán dar el mismo resultado en todos los países".

Consta anexada al acta documentación en lengua inglesa relativa a la implementación en Europa y datos de cuando se implementa la medida en cada país refiriéndose en todos excepto en "Germany" como fecha de implementación "01 september 2020".

- Que en el acta de la quinta reunión consta lo siguiente:

"2.- Toma la palabra la Representación Empresarial para recapitular los temas que quedaron pendientes en la reunión anterior y que formarán parte del orden del día de la presente reunión. En este sentido, (i) se contestará a las preguntas pendientes de Telesales, (ii) se revisará la comparativa solicitada sobre el impacto en Special Services y los datos individualizados de dicho impacto y (iii) el impacto en Customer Care. Se manifiesta que se sigue recopilando la información relativa a los procedimientos llevados a cabo en otros países para poder dársela a la parte social.

3. Se solicita por la parte social que toda la documentación que se presente esté en castellano. 1. La parte social manifiesta que, en cuanto a la presentación de la evolución de la implementación por países, se tiene constancia expresa por parte de los trabajadores de Special Services de Italia que no existe un plan de incentivos como el planteado en España allí y que en consecuencia el gráfico presentado por la empresa, en el cual en dicho país tenía el nuevo sistema tenía vigencia desde septiembre de 2020, no se ajusta a la realidad. La Empresa manifiesta que revisará esta información. 4. La parte social manifiesta que la documentación que justifica la causa alegada en la presente MSCT sigue pendiente y es fundamental para entender el procedimiento y la causa por lo que se reitera la solicitud de recibir los acuerdos alcanzados en otros países.

5. La Empresa manifiesta que la existencia de causas está acreditada mediante la documentación proporcionada a lo largo del presente procedimiento y con las explicaciones que se han ido dando. La información adicional solicitada por países se está recopilando.

6. Se proyecta una presentación que recoge la información pendiente de proporcionar por parte de la Empresa respecto de los 3 colectivos afectados. Se adjunta dicha presentación como Documento nº 1.

...

29. Toma la palabra la parte social para trasladar que necesitan toda la documentación necesaria para poder sacar conclusiones y que la necesitan antes de la próxima reunión para avanzar, concretamente (i) antes de mañana al mediodía todas las presentaciones en castellano de las reuniones 3, 4 y 5 y el resto de documentación el lunes a primera hora (aclaraciones países, gráficos, etc.). Además, manifiestan que por el momento la propuesta es claramente insuficiente y no puede ser aceptada por la parte social.".

Constan adjuntadas al acta presentaciones relativas a los distintos departamentos afectados por la MSCT.

- Que en el acta de la sexta reunión consta lo siguiente:

"2. Toma la palabra la Representación Empresarial para recapitular los temas que quedaron pendientes en la reunión anterior y que formarán parte del orden del día de la presente reunión. En este sentido, comenta que: (i) se ha enviado la documentación solicitada entre el viernes y esta misma mañana (se adjunta como Documento 1), (ii) se hizo una propuesta sobre la posible compensación a abonar al personal de Servicios Especiales, (iii) no existe propuesta para Customer Experience porque ha quedado acreditado que no existe impacto siendo el resultado positivo y (iv) Telesales es muy complicado establecer unas cifras por el cambio del esquema, pero aun así se han proporcionado cifras.

3. Toma la palabra la parte social para manifestar que, de los datos que se han solicitado, siguen pendientes: (i) los datos de homogeneización de condiciones en Europa (ii) los datos para Customer care, concretamente, el cálculo sin tener en cuenta las encuestas, es decir, la comparativa entre Venta Premium y Servicios especiales actual y el futuro y que la manifestación por parte de la empresa de que no hay impacto negativo en Customer Care no ha quedado acreditada.

Adicionalmente, manifiesta que la propuesta de Servicios Especiales es insuficiente ya que no se considera que pueda compensar a largo plazo la perdida que los afectados van a tener.

4. La Empresa manifiesta que las partes se encuentran en un proceso de negociación y que espera se traslade una propuesta por la parte social para poder valorarla.

5. La parte social manifiesta que la perdida en Servicios Especiales es real y plantea el siguiente ejemplo: con el sistema actual, un trabajador con la categoría de associate la cuantía mínima a la que puede acceder son 7.200 euros pero con el nuevo sistema se establece un máximo de 7.100 euros. Teniendo en cuenta lo anterior, van a perder poder adquisitivo a futuro y de forma permanente. Se solicita que se valore consolidar la cantidad que se va a perder y que sea un concepto fijo a futuro. Además, la parte social manifiesta que no debería haber problema porque las causas alegadas no son económicas y por lo tanto la Empresa no está en una situación financiera complicada. Se solicita un análisis sobre la posible compensación transitoria para el personal de Telesales. Se solicita poner un mínimo fijo trimestral para Customer Care en compensación por la desaparición de la venta premium y la imposibilidad de alcanzar los objetivos marcados por la empresa con el sistema de encuestas.

6. Por parte de la Empresa se manifiesta que en ningún momento se va a convertir un concepto variable en un concepto fijo, que lo que se ha ofrecido es una cantidad única, aunque se analizarán otras alternativas, pero sin contemplar la consolidación.

7. Parte social manifiesta que de la documentación revisada han considerado que: (i) la intención de la Empresa es reducir 2.000 euros de media por trabajador (Servicios Especiales), (ii) las causas organizativas no han podido comprobarlas y (iii) se trata de una bajada salarial de 33 empleados además de los 3 trabajadores de Telesales.

8. Se conecta a la llamada D. Carlos Alberto (Managing Director de Customer Experience, (el "MD")) para aclarar cierta información y se proyecta una presentación preparada para la reunión, que se adjunta como Documento 2.

9. Se manifiesta por parte del MD que este proceso trae consecuencia de que en TNT existían múltiples sistemas de retribución variable en cada uno de los países en los que se encuentra. Sin embargo, se tomó la decisión de armonizar las condiciones para que los trabajadores de todos los países tuviesen un sistema de retribución variable. Él personalmente estuvo involucrado en la preparación del sistema común junto con otros directivos y el MD Central Europe.

10. Se realiza una explicación de la presentación y se intercambian las siguientes preguntas y respuestas

....

17. Toma la palabra la Empresa para hacer una presentación sobre los países afectados por la homogeneización, que se adjunta como Documento nº 3 y se explica que:

* Se puede comprobar en el correo que se aporta, cómo la directiva de los distintos países consensuó y aprobaron la armonización del sistema de retribución variable a nivel Europa.

* Se muestran los países involucrados, se trata de la presentación original, lo que se pretendía en término de plazos, aunque finalmente la fecha efectiva de implementación es la que se encuentra en la documentación trasladada en la Reunión 4.

* Se puede comprobar el esquema y los porcentajes aplicables que es coincidente en todos los países.

* También se ve el esquema que se debe implementar para el personal de Telesales en 9 países para 39 personas.

18. La Empresa manifiesta que con la documentación anterior acredita las causas alegadas en el presente procedimiento ya que el resto de países no tienen los mismos procedimientos y no se puede obtener copias de los acuerdos porque se ha realizado de forma verbal, con presentaciones, etc.

19. La parte social solicita que se les proporcione la documentación de Italia, Francia, Bélgica, Holanda, porque los trabajadores de estos países les han trasladado que no existe tal cambio y reitera que con la documentación proporcionada no les sirve para comprobar la causa.

20. La Empresa manifiesta que ha quedado acreditado con numerosa documentación que la causa alegada existe, no tiene que acreditar que cada país lo haya implementado y ha quedado claro que la decisión de armonizar las condiciones es clara y ha tenido lugar.

21. La parte social vuelve a responder que con la documentación presentada no queda probada la causa y se hace nota que en el mail que presenta consta una fecha de implementación diferente a la documentación aportada anteriormente donde se daba por sentada su aplicación en el año 2020. 22. La Empresa recuerda la propuesta trasladada en la reunión anterior consistente en compensar la pérdida de los trabajadores de Servicios Especiales de la siguiente forma: (i) compensar la pérdida 1 año a cada uno de los que tienen perdida (en rojo en la presentación proyectada), (ii) se trata de un pago único pendiente de determinar la fecha y (iii) si ese trabajador consigue un incentivo mayor el pago único se pagaría igual.

23. La parte social propuso que se consolidase como retribución fija esa pérdida.

24. La Empresa traslada que no se puede pasar por convertir retribución variable en retribución fija, pero realiza una nueva propuesta consistente en: (i) abonar 2 veces la perdida, (ii) los 2 pagos se realizarían, el primero en un periodo a determinar tras el acuerdo y el segundo pago a los 12 meses y (iii) siempre que se mantengan en plantilla durante los 2 años.

25. La parte social manifiesta que la propuesta no es suficiente porque no les compensa la pérdida, se tiene que compensar consolidando para siempre porque además no existen causas económicas que puedan justificar que no se abone más cantidad. Por otro lado, se solicita una propuesta más "imaginativa" y, concretamente se propone como ejemplo la posibilidad de que el procedimiento de MSCT alcance la estructura de Bonus pero no el % de salario que constituye el importe alcanzable: de ese modo la opción a mantener el volumen salarial de cada trabajador se mantendría inalterable y únicamente vendría determinado por la capacidad de este de alcanzar los objetivos establecidos.".

Al acta de la referida reunión se aneja una presentación que lleva por título "NEW BONUS SCHEMES IMPLEMENTATION" en la que se analiza la implementación del bonus por departamentos.

- Que del acta de la octava reunión hemos de destacar el siguiente pasaje:

"2. Toma la palabra la parte social para manifestar lo siguiente:

* Que las causas en las que se fundamenta la presente MSCT no están probadas todavía por parte de la Empresa ya que no se han aportado por el momento todos los acuerdos alcanzados en Europa (en el acta 5 punto nº 6 indicaba "La información adicional solicitada por países se está recopilando") y además porque la homogeneización debe ser igual en todos los países y no les consta.

* El correo aportado por la Empresa muestra que existe una intención y directriz para armonizar las condiciones de los trabajadores, pero no demuestra que ha sido efectivo el cambio en el resto de los países europeos.

No se ha facilitado ninguna documentación que demuestre la implantación en otros países a pesar de que se ha solicitado en varias ocasiones por la parte social. El MD de Customer Experience Carlos Alberto ya menciono en su comparecencia ante la mesa que había países que no lo aplicarían";

- Por su relevancia reproducimos íntegramente el acta de la novena de las reuniones:

"2. Tras la última reunión mantenida la tarde de ayer en la que se solicitó una última propuesta por parte de la Empresa, la Empresa quiere manifestar el esfuerzo que va a realizar con esta última propuesta, que plantea en los siguientes términos:

* Servicios Especiales: abono de la diferencia calculada respecto del 100% target contra 100% target durante 3 años, abono trimestral e independientemente de cuál sea el nivel de consecución del incentivo, es decir, que si se consigue se sigue pagando igualmente. Adicionalmente, se propone abonar 1 pago de 800 euros lineal a todos los trabajadores afectados en el plazo de 2 meses desde la firma del Acuerdo.

* Customer Care: se reitera que no se observa pérdida por lo que no considera la Empresa que tenga que abonar nada. No obstante, para que para que puedan obtener más fácilmente los objetivos de las encuestas, se propone un análisis de las 2 encuestas separado, es decir, si se cumple uno de ellos se cobra.

* Telesales: ya estaba acordado, un pago de 1.000 euros en un trimestre para compensar el tránsito entre un sistema de incentivos y el futuro.

3. Receso.

4. Toma la palabra la parte social para trasladar su opinión sobre la propuesta trasladada por la Empresa y para trasladar una contrapropuesta. Se proyecta un PPT y un Excel con los cálculos realizados por la parte social:

* Servicios Especiales: (i) años 1-3 abono de la diferencia Target 100% antiguo modelo vs Target 100% nuevo modelo en pago trimestral y garantizado, aunque se alcancen los objetivos. Se pide que se revisen los cálculos de los importes porque hay números que no cuadran y (ii) años 4-6: abono de la diferencia Target 100% antiguo modelo vs Target 100% nuevo modelo en pago trimestral, con deducción del nuevo bonus generado.

En lo que respecta a los cálculos que deben ser revisados, se proporciona a la Empresa un cálculo de las diferencias para que se revise por qué no coinciden.

* Customer Care: (i) se acepta lo relativo a las encuestas: Modelo propuesto desvinculando el pago por encuestas de la consecución simultanea de ambas (CSS y Hero) y (ii) se solicita respecto de servicios premium: Compensación de 150 € (pago único), por la pérdida de ventas en servicios PREMIUM).

* Telesales: como estaba acordado, un pago de 1.000 euros en un trimestre para compensar la implementación.

5. Receso.

6. Toma la palabra la Empresa para realizar un comentario previo antes de trasladar su última propuesta:

* Se quiere reiterar que ayer se propuso por la parte social que la Empresa trajese una propuesta final y así ha hecho la Empresa por lo que la idea no es seguir ofertando durante esta reunión. No obstante, ahora se trasladará una última propuesta.

* Sobre los cálculos trasladados por la parte social, la Empresa reconoce que se ha producido un error con la entrega de documentación en lo que respecta al Mid-Point 2022 y se mandan los cálculos correctos en este mismo momento.

No obstante, todos los cálculos realizados y proporcionados (Reuniones 6 y 8) respecto de las diferencias encontradas son correctos y se han realizado teniendo en cuenta el Mid-Point correcto.

* En este punto la parte social manifiesta que les parece inaudito y muy grave que el último día del periodo de consultas se descubra que los datos facilitados no sean correctos. El Mid-Point Salary del departamento de Servicios Especiales es el dato utilizado como base de cálculo del nuevo incentivo y el que marca lo que se va a cobrar si se llega al objetivo.

La parte social ha basado los cálculos para la precepción del impacto de la MSCT y elaboración de la propuesta en estos datos. Entendemos que esta situación produce un giro en la negociación y manifestamos que no queremos pensar que haya habido mala fe negocial, pero que es lo que parece.

7. Continúa la Empresa para comentar la propuesta realizada por la parte social y trasladar una propuesta alternativa:

* Servicios Especiales: abono de la diferencia calculada respecto del 100% target contra 100% target durante 3 años, abono trimestral e independientemente de cuál sea el nivel de consecución del incentivo, es decir, que si se consigue se sigue pagando igualmente. Adicionalmente, se propone abonar 1 pago de 1.500 euros lineal a todos los trabajadores afectados en el plazo de 2 meses desde la firma del Acuerdo.

* Customer Care: remisión a la propuesta de esta mañana, computo separado de los 2 tipos de encuestas (CSS y Hero).

* Telesales: como estaba acordado, un pago de 1.000 euros en un trimestre para compensar la implementación.

8. Toma la palabra la parte social para manifestar que con la propuesta de Customer Care relativa a la separación de la valoración de las 2 encuestas para recibir los incentivos se quiebra el principio la homogeneización de las condiciones a nivel Europa debido a que la empresa ha rechazado en anteriores ocasiones modificar cualquier sistema de consecución en servicios especiales por a esta justificación. Al igual que también, sumar al departamento de Customer Care en FedEx para la consecución de los objetivos es algo que no estaba en el planteamiento principal de la empresa ni en el informe ni la memoria presentada, por lo que considera que este argumento es contradictorio.

9. Receso.

10. Toma la palabra la parte social (UGT) para manifestar que, debido a como se han desarrollado hoy los acontecimientos, descubriendo que información clave para el procedimiento era errónea, no podemos aceptar la última propuesta al no tener tiempo de valorar si con los nuevos datos se compensa suficiente la pérdida del cambio de modelo. Como hemos venido diciendo durante las diferentes reuniones, no consideramos probada la causa alegada de homogenización a nivel europeo de los sistemas de retribución variable y tampoco entendemos, porque el cambio de esquema de incentivos debe suponer una clara pérdida de masa salarial para el trabajador. Aun así, hemos presentado diferentes vías de negociación y propuestas.

Por último, vemos que nuestra última propuesta no ha sido valorada, es más, la empresa manifiesta que en esta reunión no se venía a intercambiar más propuestas, solo a que ellos expusieran la suya y que dijéramos un sí o un no.

11. Toma la palabra la parte social (CCOO) para manifestar su malestar por el repentino cambio de los importes del midpoint salary. Quiere recordar que precede por una revisión de la parte social de que no cuadraban los cálculos con la documentación aportada por la empresa. La empresa entregó unos midpoint salary notablemente inferiores a los aportado antes, siendo este factor de referencia crucial en el proceso, por lo que hace muy difícil conocer el impacto real para realizar una contrapropuesta. Se manifiesta que esto vulnera la buena fe negociadora. Se concluye por la parte social que sigue sin justificarse la causa objetiva ya que la modificación del sistema de incentivos al conllevar una disminución salarial la empresa ha evitado paliar el impacto real, por lo que a raíz de éste último hecho no se puede valorar la última propuesta de la empresa y por lo tanto no existe acuerdo entre las partes.

12. Por lo tanto, tras las diversas reuniones mantenidas entre las Partes durante el periodo de consultas, en el seno del cual las Partes se han intercambiado diferentes propuestas acerca de la implementación del nuevo sistema de retribución variable de los departamentos de Servicios Especiales, Customer Care y Telesales, Empresa y parte social no han conseguido llegar a un entendimiento en relación con la referida modificación sustancial de condiciones de trabajo propuesta por la Empresa.

13. En consecuencia, habiéndose agotado el plazo máximo previsto por el artículo 41 del Estatuto de los Trabajadores (LA LEY 16117/2015), la Empresa y la Parte social dan por finalizado en el día de hoy el periodo de consultas en la modalidad de SIN ACUERDO, no existiendo más asuntos que tratar."