Nuria MÉLER

Responsable de contenidos de concursal. Wolters Kluwer España

CRISIS ECONÓMICA, LEY CONCURSAL Y TRANSFORMACIÓN DIGITAL

Los efectos de la pandemia que afecta a nuestro planeta están siendo tan devastadores, también en el plano económico, que nos sitúan, como indica el Banco de España, ante un escenario de bajada muy acusada del PIB a nivel mundial, con las consiguientes y pronunciadas caídas de la actividad y del empleo (1) . Un reciente estudio de McKinsey indica que el riesgo de insolvencia de las empresas españolas podría llegar a triplicarse con respecto al existente antes de marzo de 2020 (2) , por lo que se espera un

significativo aumento de procedimientos concursales en nuestros Juzgados.

Hablar de concursos o Derecho Concursal nos lleva sin duda a hablar del

Texto Refundido de la Ley Concursal (LA LEY 6274/2020) (TRLConc), del que precisamente llama la atención el momento de su aprobación, en plena crisis por Covid-19. Aquí hay opiniones encontradas, pero destaca la del informe del Consejo de Estado, que urgió al Gobierno a su aprobación, «a la vista […] de la muy positiva aportación que supondría […] y valorando también, muy especialmente y en cuanto circunstancia sobrevenida, la señalada urgencia de contar con ese texto normativo para hacer frente, a corto plazo, a las ineludibles consecuencias económicas derivadas de la presente crisis sanitaria por el COVID-19».

No obstante, por otro lado, la crisis sanitaria y económica derivada del COVID-19 ha supuesto también una

aceleración en la adopción digital a una velocidad impensable antes de su aparición, como señalan los informes de las cuatro consultoras más importantes, las conocidas como Big Four

(3)

(4)

(5)

(6) ; o de otras grandes tecnológicas (7) , publicados todos ellos en junio 2020. Esta

transformación digital se produce en prácticamente todos los sectores de la economía, incluido el jurídico. Así lo confirma, para los operadores del ámbito legal, el

informe «Future Ready Lawyer 2020» presentado por Wolters Kluwer, también en junio pasado: «La disrupción provocada por la pandemia mundial en 2020 va a tener repercusiones de largo alcance en la toda la industria jurídica, acelerando la actual transformación digital de este sector. Antes de la crisis, el sector jurídico ya estaba experimentando una transformación impulsada por las exigencias económicas, demográficas, tecnológicas y competitivas. Esos factores seguirán impulsando el cambio en la industria y su impacto se verá amplificado por la crisis del COVID-19» (8) .

En este contexto, conviene fijarse en la figura del

administrador concursal, pues es crucial para la organización y gestión de los concursos de acreedores que parece que proliferarán a corto o medio plazo. Como indica la magistrada Nuria Fachal, se trata de «una digna función que, en esencia, convierte a quien la desempeña en un estrecho colaborador del juez del concurso» y que asume funciones de gran magnitud y complejidad (9) . Se trata de una actividad profesional compleja, para la que la normativa concursal exige contar con experiencia y formación especializada, que además requiere reciclaje constante. El objetivo de este trabajo es presentar cómo la tecnología puede ayudar a descargar a estos administradores concursales, en lo posible, de tareas automatizables que les restan tiempo para el desempeño de su verdadera, complicada e importante función.

PRINCIPALES FUNCIONES Y MISIÓN DEL ADMINISTRADOR CONCURSAL

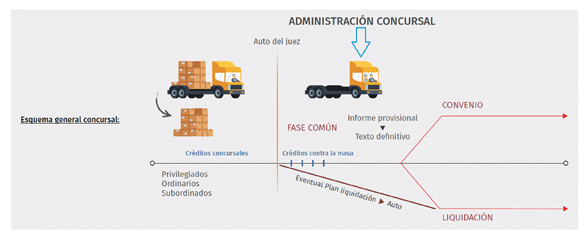

Simplificando muchísimo, la función del administrador concursal en el caso típico de intervención de las funciones de los administradores societarios, consiste en supervisar y complementar a estos en la gestión de la sociedad para conseguir un convenio o, fracasado este, sustituir sus facultades para llevar a cabo una ordenada liquidación. Para ello deberá preparar los textos provisionales con el inventario de la masa activa y la lista de acreedores (masa pasiva), ordenando estos créditos concursales según sus clasificaciones; y deberá asimismo ir abonando los créditos contra la masa por orden de vencimiento.

Flujo de concurso.

Si bien la figura del administrador concursal (AC) puede obedecer a un perfil jurídico o a uno económico, me atrevo a incluir ambas especializaciones dentro de la industria jurídica citada anteriormente, pues la misión del AC es, en todo caso, la de colaborador del juez del concurso; y su régimen de facultades, funciones y obligaciones, el de las previstas y reguladas a lo largo del TRLConc. (LA LEY 6274/2020) El reto hoy es apostar por su transformación digital con la tecnología como aliada para una realización más eficiente, transparente y segura de la actividad que se le encomienda, tan especializada y relevante en general para la economía, pero más si cabe en este momento.

Veamos cómo y tengamos en cuenta que el que la tecnología pueda convertirse en una fiel compañera de la administración concursal ha sido previsto incluso por la propia normativa, que en cierto modo animó a ello desde hace ya casi una década.

TECNOLOGÍA PARA LAS PRINCIPALES TAREAS DEL ADMINISTRADOR CONCURSAL: COMUNICACIONES DE CRÉDITOS, CERTIFICACIONES, PREPARACIÓN DEL INVENTARIO Y LISTAS DE ACREEDORES

1. Si ordenásemos de manera cronológica las tareas que asume el administrador concursal, veríamos que una de las primeras acciones que se le encomiendan es la comunicación de la propia existencia del concurso a los acreedores, Agencia Tributaria, a la Tesorería General de la Seguridad Social y representantes de los trabajadores (arts. 252 a 254 TRLCon), así como la recepción de las comunicaciones de créditos efectuadas por estos (arts. 255 y ss TRLConc (LA LEY 6274/2020)). Este arranque en su actividad coincide con que el pistoletazo de salida de la transformación digital de los administradores concursales se dio ya, como citaba anteriormente, hace casi 10 años. Fue con la reforma de la derogada Ley 22/2003, de 9 de julio, Concursal (LA LEY 1181/2003), por Ley 38/2011 (LA LEY 19112/2011), que aportó el

«impulso de los medios electrónicos», precisamente para esta labor. Y es que esta norma supuso un cambio en el destinatario de las comunicaciones de créditos: el juzgado, inicial receptor, dejaba de serlo y pasaba el testigo a la administración concursal:

-

• Por un lado, para facilitar esta tarea que el legislador conocía que podía ser ingente en determinados concursos, se introdujo la

petición a dicha administración concursal de una dirección electrónica en la que los acreedores pudieran efectuar sus comunicaciones de créditos, aunque también seguían (y siguen) pudiendo hacerla de manera analógica.

-

• La otra cara de la moneda era que, además, en la solicitud de concurso por el deudor, se debe incluir también el

domicilio electrónico en la relación de acreedores, cuando conste.

De este modo, la Ley Concursal auguraba el inicio de las relaciones online entre administradores concursales y acreedores.

Pero contar con un sistema de comunicación electrónica va mucho más allá de un simple mail. Es sabido que la gestión de mails no es empresa fácil: el control de envíos, recepciones, aperturas, traslación de lo comunicado en los mails recibidos a documentos tipo Excel, etc. son tareas que no dejan de ser arduas por el hecho de producirse online. La transformación digital en este punto va, debe ir, por lo tanto, mucho más allá. En este caso concreto, porque una comunicación tardía o extemporánea de esos créditos trae como consecuencia su subordinación, que viene a significar que ese crédito, en la práctica, será casi imposible de cobrar (art. 268 TRLConc (LA LEY 6274/2020)). ¿Cómo se consigue ese plus? Pues con sistemas que permitan generar envíos masivos, pero, a la vez, personalizados y automatizados por parte del administrador concursal, en un entorno seguro desde la perspectiva de la protección de datos y de la ciberseguridad, y que a su vez faculte la monitorización de quién y cuándo abre y quién, cuándo y cuánto de cada clase de crédito comunica. Se trata de trabajar de manera más rápida, más segura, más eficiente y evitando además errores y tareas repetitivas y tediosas.

El reto hoy es apostar por la transformación digital del administrador concursal con la tecnología como aliada, para una realización más eficiente, transparente y segura de la actividad que se le encomienda

Teniendo esta casilla inicial salvada, podríamos plantearnos sucesivas tareas del administrador concursal.

2. Con las comunicaciones de créditos empieza otra de las grandes asignaciones que el legislador encomienda a la administración concursal: la

preparación de la lista de acreedores, marcando sus privilegios; e indisolublemente ligada, a su vez, a la elaboración del

inventario de la masa activa.

Poder automatizar activos y pasivos y realizar las oportunas conexiones entre ellos, cuando sea menester, ahorrará tiempo y errores al AC. Piénsese en el pasivo típico que pueda ser un crédito hipotecario y por lo tanto vinculado a un activo, por ejemplo, el pabellón industrial desde el que realiza su actividad la concursada. Enlazar ambas informaciones permite proceder de manera ajustada a Derecho en las múltiples vicisitudes de la empresa que sobrevive (convenio) o desaparece (liquidación), como veremos a continuación.

Al margen de otras ineficiencias que puedan achacarse al sistema de liquidación concursal, tal como se regula en la actualidad, es claro que el Administrador concursal debe acometer la preparación y ejecución del Plan

Y es que la normativa concursal cuenta con peculiaridades que se añaden a las normativas contable o fiscal, de aplicación general. Para estas últimas (contabilidad y fiscalidad), ya existen múltiples soluciones en el mercado que ayudan a sus obligados al cumplimiento y presentación de libros contables y cuentas anuales o a las declaraciones fiscales, a través de programas contables y/o de presentación de impuestos. Las especialidades concursales surgen a partir de la declaración del concurso y vienen marcadas fundamentalmente por el propio nombramiento de la AC, que supervisa o asume personalmente la obligación de formular cuentas anuales, según se trate de intervención o suspensión de facultades de la concursada (arts. 115 (LA LEY 6274/2020) y 116 TRLConc (LA LEY 6274/2020)); y que marca el punto de partida de la distinción entre los créditos contra la masa y los concursales, y, dentro de estos últimos, por las preferencias crediticias, en su caso vinculadas a activos, como ya hemos dicho. Preparar un inventario junto a una lista de acreedores no deja de ser algo muy similar a estructurar el «haber» y el «debe» de una empresa, es decir, su activo y su pasivo. O, dicho de otro modo, integrar la información contable y además poder vincularla con las comunicaciones de créditos mencionadas anteriormente y sus consecuentes categorizaciones, es lo que el AC necesita para dar cumplimiento a las diferentes tareas a acometer, bien se liquide la sociedad, bien se llegue a convenio, bien se logre una solución mixta, por ejemplo, con ventas de unidades productivas (VUP).

Más aún, la tecnología puede añadir elementos de análisis útiles al AC. Imaginemos, por ejemplo, poder contar con ratios económicas (10) extraídas de la información precedente, y en cómo esa información ayudará al AC en la exposición sobre el estado de la contabilidad del concursado y juicio sobre documentos contables que el AC debe añadir a su informe (art. 292 TRLConc (LA LEY 6274/2020)); o en la necesaria valoración del plan de viabilidad que debe emitir cuando se presente una propuesta de convenio (art. 348 TRLConc (LA LEY 6274/2020)); dos momentos que cito solo a modo de ejemplo.

Por último, cabe automatizar la emisión de certificaciones (voluntaria) a los acreedores, sobre la recepción de sus comunicaciones; así como de la certificación (necesaria según art. 33.3 ET 2015 (LA LEY 16117/2015)) para los créditos laborales.

TECNOLOGÍA AL SERVICIO DE LA PRESENTACIÓN DE INFORMES Y ESCRITOS DE LA AC: LAS PLANTILLAS DINÁMICAS

Una cuestión fundamental en la agilización de las funciones de la AC son las plantillas dinámicas. ¿Qué son? Se trata de documentos en los que, a través de etiquetas, vinculamos determinados campos a información preexistente en un programa, bien porque la hemos volcado automática o manualmente (caso de los datos sobre el concursado, procedimiento concursal con las fechas que marcan hitos en el mismo, datos de la AC, de los acreedores o terceros que intervengan en incidentes, etc.), bien porque se ha ido nutriendo mediante cálculos u otros procesos informáticos (piénsese en los ya citados inventario y lista de acreedores, que han de anexarse al informe del art. 292 TRLConc (LA LEY 6274/2020)).

El TRLConc (LA LEY 6274/2020) recoge varios informes que el AC debe ir presentando, en momentos muy concretos del procedimiento concursal: informe provisional y su elevación a definitivos, informes trimestrales de liquidación, informe de rendición de cuentas. La norma establece plazos que el AC debe cumplir, bajo sanciones, si no los respeta, que pueden variar, desde ser destituido o no retribuido, hasta condenado a indemnizar por los daños que haya podido causar, por ejemplo, en el caso del informe provisional (art. 296 TRLConc (LA LEY 6274/2020)).

Pues bien, todos estos informes, además de otros escritos a presentar por la AC ante el juzgado (como la solicitud de honorarios o la propia petición de prórroga para la presentación del informe provisional) pueden ser tratados como plantillas dinámicas en las que cabe, como se ha dicho:

-

a) Por una parte, el

autorrellenado de los documentos a presentar al Juez del concurso

con la información básica del mismo, importando los datos que se hayan ido suministrando previamente al sistema (bien de manera manual o, incluso, en algunos casos también a su vez de manera automática): nombre de la concursada, número de expediente, juzgado al que se dirige, etc.

-

b) Por otro lado, importando o autocompletando elementos más complejos. Todos los informes mencionados cuentan con una serie de información a presentar que puede ser automatizable en el sentido de que recoge (inserta) tareas ya realizadas sin tener que copiar y pegar. El caso más claro es el ya citado de la propia lista de acreedores o inventario en el informe provisional y textos definitivos. Un ejemplo más reciente, por ser tarea nueva introducida por el TRLConc (LA LEY 6274/2020), lo sería la nueva obligación de su art. 90, que, señala MUÑOZ PAREDES, «impone un deber de comunicación al concursado, a terceros y a la propia administración concursal sobre los pagos por esta recibidos de aquéllos y/o por causa u ocasión del concurso» (11) . Esta información se puede extraer de manera automática desde un control de tesorería y servirá no solo para su comunicación puntual al Juzgado sino para su detalle, por fases del concurso, en el informe de rendición de cuentas (arts. 468 (LA LEY 6274/2020) y 478.2 TRLConc (LA LEY 6274/2020)).

Sin duda, contar con este tipo de plantillas evita trabajo manual, tedioso e innecesario, evita errores y aporta agilidad, precisión y ahorro de tiempo. Cuestión distinta será, como veremos más adelante, la actualización y mejora continua de dichas plantillas.

AGILIZACIÓN DE LAS SUBASTAS Y VENTAS DE UNIDADES PRODUCTIVAS

Desgraciadamente, la cifra de empresas concursadas que consiguen un convenio y, por lo tanto, logran la continuidad de su actividad, es escasa. Las estadísticas suelen arrojar un porcentaje de obtención de convenios concursales inferior al 10 % con respecto a los concursos declarados (12) . Esto significa que, en más de un 90% de los casos, las empresas concursadas deberán afrontar la liquidación de sus activos, una fase del procedimiento que puede ser realmente compleja según el tipo de concurso (plantilla afectada, número de acreedores, número de créditos, bienes afectos, pleitos pendientes, etc.).

La liquidación debe realizarse conforme al Plan que la propia AC debe presentar, para su aprobación por el juez del concurso, y en un plazo de tiempo que se convierte en oro, puesto que, como indica CAICOYA (13) , su demora trae consigo consecuencias económicas como la depreciación, pérdida y/o robo de activos; o el devengo innecesario de créditos contra la masa.

Al margen de otras ineficiencias que puedan achacarse al sistema de liquidación concursal, tal y como se regula en la actualidad, lo que es claro es que el AC debe acometer la preparación y ejecución de ese Plan. Para ello, el poder acudir a subastas extrajudiciales o ventas de unidades productivas agilizará sin duda el proceso. Y en este escenario, hay varias tecnologías que apoyan la labor del AC, crucial, si no para salvar empresas, sí para que, al menos, parte de su valor pueda ser reutilizado por otros operadores del mercado; además de para satisfacer al máximo posible de créditos y acreedores. Veamos algunos ejemplos:

-

1. Si el AC ha ido recopilando datos del activo y del pasivo de la concursada, es evidente que le reportará numerosas ventajas de ahorro de tiempo y errores el poder reutilizarlos para

lanzar subastas de bienes extrajudiciales dentro de un mismo entorno informático o plataforma, sin necesidad de envíos o copiado de datos. Esa

sinergia de datos le garantiza que cuenta con toda la información (registral, catastral, fotográfica, etc.) relativa a los activos y/o eventuales créditos a los que dichos bienes se hallen afectos.

-

2. A su vez, contar con potentes

herramientas de marketing, con bases de datos de potenciales interesados, debidamente segmentados y cualificados, hará posible llegar a ellos cuanto antes y de manera fiable y efectiva, mediante el uso de newsletters o de los múltiples sistemas de publicidad contextual que Internet ofrece (banners, pop-ups, etc.).

-

3. Además, la

transparencia y trazabilidad de las subastas y de las pujas que en ellas se produzcan, son elementos ineludibles para la liquidación concursal que nuestra normativa persigue. Existen diferentes herramientas de certificación para conseguir esos objetivos.

EN CASO DE CONVENIO: CONTROL DE MAYORÍAS

El TRLConc (LA LEY 6274/2020) (art. 376) distingue dos mayorías para aprobar las propuestas de convenio, del 50% o el 65%, debiendo acudir a esta última si se prevén quitas superiores al 50%, o esperas superiores a los cinco años, o conversión de deudas en préstamos participativos durante el mismo plazo (en el caso de acreedores distintos a los públicos o laborales). Además, la celebración de la Junta de acreedores, cuando no haya trámite escrito (art. 374 TRLConc (LA LEY 6274/2020)), está regulada por la ley de forma profusa, estableciendo las diferentes posiciones de los acreedores, según sean ordinarios o privilegiados (14) . Se exigen quórums específicos para poder constituir la Junta, así como normas para determinar las mayorías necesarias para la aprobación del convenio y posterior aprobación judicial, con regímenes de posible extensión de efectos del convenio a los acreedores privilegiados (art. 397 TRLConc (LA LEY 6274/2020)).

El juego de quórums y mayorías, relacionado con la clasificación crediticia concursal, admite reglas de cálculo automatizables a partir de la lista de acreedores y sus sumatorios por tipo de crédito y por acreedor. Es esencial para evitar impugnaciones que lleven a dilaciones innecesarias y situaciones confusas que puedan quebrar la viabilidad del pretendido convenio.

LA RETRIBUCIÓN DE LA ADMINISTRACIÓN CONCURSAL

Las reglas del TRLConc (LA LEY 6274/2020) relativas a la retribución del AC aún no han entrado en vigor (DT Única TRLConc (LA LEY 6274/2020)) porque se halla pendiente de aprobación el reglamento que regule el arancel que la determine, y que «atenderá a las funciones que efectivamente desempeñe la administración concursal, al número de acreedores, al tamaño del concurso según la clasificación establecida a los efectos del nombramiento de la administración concursal y a la acumulación de concursos» (art. 85 TRLConc (LA LEY 6274/2020)). Mientras esa esperada aprobación se produce, siguen vigentes las reglas del art. 34 de la derogada Ley Concursal, en su versión dada por Ley 17/2014, así como el Real Decreto 1860/2004, de 6 de septiembre (LA LEY 1244/2004), por el que se establece el arancel de derechos de los administradores concursales, el cual parte de una retribución base en función de ciertos porcentajes que resultan de las cantidades globales definitivas a las que ascienden las masas activas y pasivas, a los que se aplican una serie de factores de corrección, en función de la previsible complejidad del concurso. La cifra resultante conforma la retribución correspondiente a la fase común, abonándose durante la tramitación del convenio (en su caso) un 10% adicional, devengado mensualmente, así como, si se abre la liquidación, un 10%, también mensual, en los primeros seis meses, y un 5% mensual en los posteriores.

Sea conforme al sistema normativo vigente, sea según la normativa futura que lo recoja, lo cierto es que se trata de un cálculo fácilmente automatizable a través de la fórmula que recoja la lógica de los parámetros, y enormemente útil si se parte de un sistema que nutra los datos que dicha fórmula ha de aplicar, como ocurre ya con otras calculadoras legales (15) .

Si, además, como se ha dicho previamente, se incorpora el resultado de esos cálculos a las plantillas dinámicas que el AC debe presentar al juzgado para solicitar sus honorarios provisionales o definitivos y en las sucesivas fases del concurso, el ahorro de tiempo es evidente. También para los juzgados, que pueden verificar al cálculo con la misma tecnología, con la misma celeridad y seguridad.

La retribución del administrador concursal es un cálculo fácilmente automatizable y además enormemente útil si se parte de un sistema que nutra los datos que dicha fórmula ha de aplicar

FUNCIONALIDADES COMUNES CON OTRAS HERRAMIENTAS

He hecho un repaso por algunas de las funciones específicas de la AC, pero ello no quita para que su labor cuente con tareas que comparten elementos comunes con otras profesiones o perfiles también susceptibles de ser agilizadas gracias a la tecnología.

Sin ánimo de agotarlas todas, cabe destacar, por ejemplo: las agendas de tareas, gestores de expedientes o documentos o la accesibilidad a la información jurídica (legislación, jurisprudencia, formularios y contenidos prácticos, etc.). Las

resoluciones judiciales resultan especialmente relevantes en una materia compleja y sujeta a interpretación como lo es la concursal. Pueden presentarse, además, en formatos más avanzados a los clásicos de las bases de datos, por ejemplo, mediante herramientas de analítica predictiva como Jurimetría (16) , que ayuden al AC a conocer interpretaciones judiciales por ámbito geográfico o por otras de las muchas variables que Jurimetría ofrece.

O, profundizando un poco más en otra de ellas, el cálculo de plazos procesales y materiales. En el caso de los procedimientos concursales, la normativa establece una serie de plazos procesales (por ejemplo, la presentación del informe del art. 292 TRLConc (LA LEY 6274/2020)) y otros materiales (se considera casi con unanimidad que lo es el plazo de comunicación de créditos por parte de los acreedores a la AC, arts. 28.1.5º (LA LEY 6274/2020) y 255 TRLConc (LA LEY 6274/2020)). El cómputo varía, como es sabido, pues los plazos materiales o sustantivos se rigen por lo previsto en el art. 5 CC (LA LEY 1/1889), mientras que los procesales cuentan con reglas específicas añadidas por los arts. 185 LOPJ (LA LEY 1694/1985) y 130.2 y 135.1 LEC para la jurisdicción civil. En todo caso, todos ellos automatizables con arreglo, sin duda, a los calendarios festivos estatales, autonómicos o provinciales, y por supuesto, de cada partido judicial. He comentado ya antes algunas de las consecuencias negativas que pueden tener los cálculos erróneos que lleven a presentaciones extemporáneas de documentos, por lo que me remito a esas líneas.

UN ENTORNO SEGURO Y QUE CUMPLA CON EL RGPD

Como indica MORELL RAMOS, «la ciberseguridad también es parte de la transformación digital» (17) .

Así, la computación en la nube se muestra como el entorno más seguro y eficiente para recoger herramientas con funcionalidades como las descritas, dado el

volumen y sensibilidad de los datos que maneja el AC. Y es que la nube ya no es un concepto o modelo reservado solo para empresas avanzadas tecnológicamente. De hecho, se ha convertido en una manera estándar de gestión de negocios que se adapta perfectamente a todos los tipos y tamaños de organizaciones, abrumadas por las infraestructuras tecnológicas actuales y en búsqueda de modos de disminuir su complejidad. Debe tratarse, pues, de una nube «cumplidora», acorde a los estándares más exigentes de cumplimiento normativo (18) , recogidos por organismos como ISO o por el propio Esquema Nacional de Seguridad (ENS).

TRANSFORMACIÓN DE LA JUSTICIA, EN GENERAL, Y DE LA JUSTICIA CONCURSAL, EN PARTICULAR

El confinamiento supuso prácticamente un parón judicial entre el 16 de marzo y 5 de mayo, con las consiguientes suspensiones de los plazos procesales y previsión de avalancha de pleitos en general y concursales en especial. Ello ha puesto sobre la mesa la necesaria transformación digital que ha de afrontar la Justicia, y que «permitirá sinergias, ahorros de coste y mejora efectiva del servicio» (19) .

En este contexto surgen «

Plan de Choque» y «

Diálogos para el Futuro Judicial», donde, en palabras de Cristina Retana, Directora de Contenidos e Innovación de Wolters Kluwer, «ponemos a disposición de la Comunidad Jurídica un espacio de reflexión y diálogo y un cauce para la difusión de propuestas para promover las reformas legales y organizativas que nos permitan afrontar una reanudación de la actividad judicial ágil y eficaz tras la crisis sanitaria del COVID-19.» (20)

En concreto, el Diálogo sobre la justicia concursal que necesitamos, celebrado el pasado 7 de mayo, recogió múltiples e interesantes aportaciones de mejora propuestas por sus participantes (Jordi ALBIOL, Bárbara CÓRDOBA, Nuria FACHAL, Jordi GRAS y Raúl LORENTE), de entre las que destaco las aportaciones de Jordi Albiol, exclusivamente por la razón de que están relacionadas con la tecnología que puede agilizar las tareas del AC que nos ocupan y preocupan (21) :

-

• «Encaminarnos de manera irremediable e irreversible a los Juzgados paperless.

-

• Potenciar el uso de comunicaciones y notificaciones telemáticas. También con los administradores

concursales: por ejemplo, que las aceptaciones de designaciones se puedan hacer por vía electrónica con firma electrónica, evitando desplazamientos inútiles. Se están haciendo así en el confinamiento, por qué no mantenerlo.

-

• Combinado con esto, hay que reducir la presencia en los Juzgados, habilitando incluso el teletrabajo del personal de la Administración de

Justicia. Y fomentando que se celebren vistas telemáticas, aunque entrañe polémica y dificultad».

CONCLUSIONES

Por un lado, son varios los cambios normativos que los profesionales especializados en mercantil y concursal instan al legislador: por ejemplo, en materia de liquidación concursal, retribución del AC o agilización de la Justicia concursal. Independientemente de que dichos cambios se acometan o no, existen otras reformas que deberán realizarse por los compromisos adquiridos con Europa, como los marcados por la Directiva UE 2019/1023 (LA LEY 11089/2019), conocida como Directiva de alertas tempranas o segunda oportunidad. A todos ellos debe adaptarse el administrador concursal, quien deberá además, por supuesto, estar atento a las interpretaciones que realicen los jueces del concurso. Con esto quiero decir que nos encontramos ante un AC que afronta un proceso complejo en el que debe adoptar decisiones y acciones de impacto económico a veces enorme para la supervivencia de la empresa o, al menos, de parte de ese tejido empresarial. Dotarle de herramientas que agilicen esa labor, con la seguridad no solo informática y de protección de datos, sino también jurídicamente actualizada y útil, es esencial para que, como mencionaba CAICOYA, el tiempo no corra en contra del concurso, y por lo tanto de todos nosotros.

La tecnología sigue lejos de poder automatizar numerosas acciones que requieren la pericia y experiencia de un buen profesional, de un buen administrador concursal. No todo es predecible ni previsible, ni por lo tanto automatizable. Cada concurso es un mundo y no hay tecnología que pueda sustituir, tampoco, la destreza en negociaciones complicadas o las ideas felices (la inspiración nos suele pillar trabajando, decía Picasso) que aportan soluciones innovadoras, creativas y útiles. Solo hemos pretendido describir algunas funcionalidades y herramientas que pueden aportar valor a estos profesionales, y con ellos, a la sociedad. Entendiendo que lo ideal es, además, que todas las funcionalidades citadas en los epígrafes precedentes se reúnan en un único entorno, que no solo se halle actualizado y sea seguro, sino también intuitivo, escuchando las necesidades de estos profesionales, y en continua evolución y mejora. En eso estamos (22) .