Tras varios meses de negociaciones, se ha conseguido plasmar en este RDL el acuerdo firmado por el Gobierno y las asociaciones de trabajadores autónomos para implementar un nuevo sistema de cotización por ingresos reales - vigente a partir del 1 de enero de 2023 -, un mecanismo que se irá implantando de manera progresiva desde 2023 y hasta el 2032 cuanto estará plenamente operativo.

Esta reforma establece que en los próximos tres años se despliega progresivamente un sistema de quince tramos que determina las bases de cotización y las cuotas en función de los rendimientos netos del autónomo, como transición al modelo definitivo de cotizaciones por ingresos reales que se producirá como muy tarde en nueve años.

Definición de rendimientos netos. Gastos deducibles y no deducibles

El cálculo de ingresos reales se realizará sumando los ingresos y restando los gastos. Se considera ingreso todos aquellos ingresos derivados de las actividades económicas y rendimientos del trabajo del autónomo.

La cuestión clave está en determinar qué se considera gasto deducible. Y para ello será importante el criterio de la Agencia Tributaria que será la encargada de decidir qué gastos pueden ser deducibles y cuáles no lo serán. Será gasto deducible todo aquello que ya se aceptaba y que cumpla estos tres requisitos:

- - Estar vinculados a la actividad económica. (algo que invita a interpretaciones divergentes).

- - Poder justificarse.

- - Estar contablemente registrados.

Gastos deducibles son, por ejemplo, las amortizaciones por inversiones, la compra de materiales o materias primas, las nóminas de las personas trabajadoras a cargo, los alquileres, servicios a empresas, gastos financieros o gastos corrientes.

Y será gasto no deducible, por ejemplo, el pago de la cuota de autónomos.

Una vez calculados los ingresos y gastos deducibles del año, se establece una deducción adicional por gastos genéricos -"difícilmente deducibles" sin tener que acreditarlos- del 7% para autónomos individuales y del 3% para trabajadores por cuenta propia societarios.

De acuerdo con la disp. trans. 3ª RDL 13/2022 (LA LEY 17008/2022) "la persona trabajadora autónoma con trabajadores a su cargo podrá practicar la deducción por contribuciones empresarial a sistemas de previsión social empresarial (art. 38 ter LIS (LA LEY 18095/2014) y art. 68.2 de la LIRPF (LA LEY 11503/2006)).

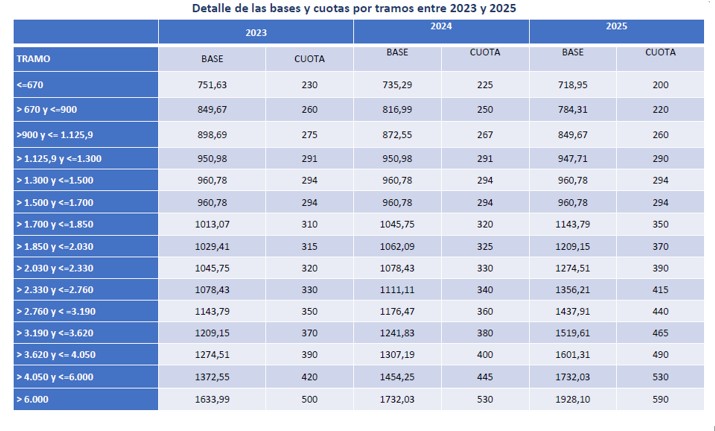

Nuevas bases y tipos de cotización: 15 tramos

Con la nueva redacción del art. 308 LGSS (LA LEY 16531/2015), se establecen un modelo progresivo de cuotas con 15 tramos de ingresos y será el trabajador autónomo quien se encuadre en función de los ingresos netos que prevea tener.

Para 2023, las cuotas van desde 230 euros para aquellos autónomos que tengan unos rendimientos netos inferiores a 670 euros y hasta 500 euros para el tramo máximo, (rendimientos netos superiores a 6000 euros). Para los años siguientes, 2024 y 2025 estas cuotas ser irán ajustando.

Los tramos son los siguientes (disp. trans. 1ª RDL 13/2022 (LA LEY 17008/2022)):

En función de los rendimientos anuales obtenidos, se debe elegir la base de cotización mensual que corresponda en función de su previsión de rendimientos netos anuales, dentro de la tabla general fijada en la respectiva Ley de Presupuestos Generales del Estado y limitada por una base mínima de cotización en cada uno de sus tramos y por una base máxima en cada tramo para cada año, si bien con la posibilidad, cuando prevean que sus rendimientos van a ser inferiores al salario mínimo interprofesional en cómputo anual, de elegir base de cotización dentro de una tabla reducida.

En relación a los supuestos de cotización reducida, se modifica el artículo 320 LGSS (LA LEY 16531/2015) para fijar la base reguladora aplicable a estos supuestos y también para los supuestos de cotización con 65 o más años de edad de los trabajadores autónomos.

En lugar de cuatro veces al año como hasta ahora, se podrán cambiar de tramo hasta seis veces al año. Este cambio ya se contempla en el RD 504/2022, 27 jun (LA LEY 14578/2022)., que modifica el art. 43 bis.1 del RD 2064/1995 (LA LEY 311/1996) y con este RDL 13/2022 (LA LEY 17008/2022) también se recoge en la nueva redacción del art. 45 del Reglamento General sobre Cotización y Liquidación de otros Derechos de la Seguridad Social (RD 2064/1995, 22 dic (LA LEY 311/1996).):

- • 1 de marzo, si la solicitud se formula entre el 1 de enero y el último día natural del mes de febrero.

- • 1 de mayo, si la solicitud se formula entre el 1 de marzo y el 30 de abril.

- • 1 de julio, si la solicitud se formula entre el 1 de mayo y el 30 de junio.

- • 1 de septiembre, si la solicitud se formula entre el 1 de julio y el 31 de agosto.

- • 1 de noviembre, si la solicitud se formula entre el 1 de septiembre y el 31 de octubre.

- • 1 de enero del año siguiente, si la solicitud se formula entre el 1 de noviembre y el 31 de diciembre.

La Ley de Presupuestos Generales del Estado establecerá anualmente una tabla general y una tabla reducida de bases de cotización. Ambas tablas se dividirán en tramos consecutivos de importes de rendimientos netos mensuales. A cada uno de dichos tramos de rendimientos netos se asignará una base de cotización mínima mensual y una base de cotización máxima mensual.

Se establecen ciertas especialidades en materia de cotización respecto de los trabajadores incorporados al Sistema Especial para Trabajadores por Cuenta Propia Agrarios, tales como la referencia de los tipos a las bases de la tabla general, o la cobertura voluntaria de la contingencia de incapacidad temporal (nueva redacción del artículo 325 LGSS (LA LEY 16531/2015)).

En relación al sector marítimo-pesquero, se modifica el artículo 8 Ley 47/2015, 21 oct (LA LEY 15992/2015)., para adaptar la cotización a los trabajadores por cuenta propia que queden incluidos en el grupo primero de cotización de este régimen especial al nuevo sistema de cotización por rendimientos establecido la LGSS (LA LEY 16531/2015), así como para extender a este colectivo de trabajadores otras modificaciones introducidas en el citado texto refundido.

Como consecuencia de este nuevo sistema de cotización, se modifica toda la sección 4ª del capítulo II del Reglamento General sobre Cotización y Liquidación de otros Derechos de la Seguridad Social (RD 2064/1995, 22 dic (LA LEY 311/1996).).

Es importante destacar que para las personas autónomas que a 31 de diciembre de 2022, tengan unos ingresos en cómputo anual durante 2023 y 2024 dentro de los tres primeros tramos (tabla reducida) establecidos en la disposición transitoria 1ª de este RDL 13/2022 (LA LEY 17008/2022), se les aplicará durante 6 meses en cada uno de estos ejercicios una base mínima de cotización de 960 euros a efectos del cálculo de las pensiones del sistema, aunque elijan una base de cotización inferior para esos años (disp. trans. 4ª RDL 13/2022 (LA LEY 17008/2022)).

Regularización de las cuotas en cada ejercicio. Control fiscal de los ingresos

La Agencia Tributaria fiscalizará el nuevo sistema de cuotas de los autónomos y va a tener mucho que decir respeto a determinar el rendimiento neto, es decir el ingreso real del autónomo una vez minoradas las deducciones que pueden aplicarse.

La Seguridad Social y la Agencia Tributaria cruzarán datos para conocer los ingresos reales de estos trabajadores. Gracias a este cruce de datos, se podrá saber cuáles han sido los ingresos reales declarados (nueva redacción del art. 71.1 LGSS (LA LEY 16531/2015) y del art. 117 LGT). Por esta razón, se establece la obligación de realizar la declaración de la renta para todas aquellas personas físicas que en cualquier momento hubieran estado de alta, como trabajadores por cuenta propia, en el Régimen Especial de Trabajadores por Cuenta Propia o Autónomos, o en el Régimen Especial de la Seguridad Social de losTrabajadores del Mar (nueva redacción del art. 96.2 LIRPF (LA LEY 11503/2006)).

La regularización se hará a año vencido, lo que quiere decir que las bases por las que se ha cotizado serán provisionales ajustándose en función de los ingresos reales, que no se conocerán hasta el año siguiente y se realizará en función de los datos comunicados tanto por la Agencia Tributaria, como por las Administraciones forales.

Al año siguiente, una vez haya presentado su declaración de la Renta, Hacienda remitirá los datos a la Tesorería de la Seguridad que ajustará el tramo al rendimiento real del año anterior. Si coinciden con el aplicado, no habrá efectos económicos, pero si es inferior al que corresponde por los rendimientos reales deberá abonar la diferencia y si está por debajo, la Seguridad Social le reintegrará lo cotizado de más.

La disposición transitoria 6ª RDL 13/2022 (LA LEY 17008/2022) permite a los trabajadores autónomos, que a 31 de diciembre de 2022 vinieren cotizando por una base de cotización superior a la que les correspondería por razón de sus rendimientos, mantener dicha base de cotización, o una inferior a esta, aunque sus rendimientos determinen la aplicación de una base de cotización inferior.

Se fijarán unos plazos para proceder al pago de la diferencia cuando se elija un rendimiento inferior al real y a la devolución del importe de diferencia, cuando se elija un rendimiento superior al real.

Además, se modifica el artículo 309 LGSS (LA LEY 16531/2015) para excluir de la regularización las cotizaciones correspondientes a los meses cuyas bases de cotización hubiesen sido tenidas en cuenta por el cálculo de la base reguladora de cualquier prestación económica del sistema de la Seguridad Social reconocida con anterioridad a la fecha en que se hubiese realizado dicha regularización. También se excluirán las bases de cotización posteriores hasta el mes en que se produzca el hecho causante. De esta manera las bases provisionales adquirirán el carácter de definitivas.

Compatibilidad con la jubilación y pluriactividad

La nueva redacción del artículo 310 LGSS (LA LEY 16531/2015) regula la cotización en supuestos de compatibilidad de jubilación y trabajo por cuenta propia, ajustándose la base de cotización a la regla 1.ª del artículo 308 LGSS (LA LEY 16531/2015).

Sobre cotización en situación de pluriactividad, se modifica el artículo 313 LGSS (LA LEY 16531/2015) a fin de adaptar el abono del reintegro de cuotas a la persona trabajadora que se debe efectuar por la TGSS al nuevo sistema de regularización de cotizaciones provisionales; tendrán derecho al reintegro del 50 % del exceso en que sus cotizaciones por contingencias comunes superen la cuantía que se establezca a tal efecto por la Ley de Presupuestos Generales del Estado para cada ejercicio, con el tope del 50 % de las cuotas ingresadas en este régimen especial en razón de su cotización por las contingencias comunes.

Cuota reducida para los nuevos autónomos

En sustitución de la actual tarifa plana de 60 euros, se establece una cuota reducida de 80 euros para quienes inicien una actividad por cuenta propia (nuevo art. 38 ter LGSS (LA LEY 16531/2015)). Tendrá una duración de 12 meses, prorrogable a otros 12 si el autónomo presenta ingresos inferiores al SMI. A partir de entonces, se pagará 200 euros al mes, si el negocio empieza tener beneficios y así se irá elevando la cuota a medida que se incrementen los beneficios, es decir, empezando a cotizar de acuerdo con los tramos establecidos.

La disposición transitoria 5ª RDL 13/2022 (LA LEY 17008/2022) establece que esta cuota reducida de 80 euros mensuales fijada para los años 2023 a 2025, a partir de 2026, se fijará por la Ley de Presupuestos Generales del Estado de cada ejercicio.

Consecuencias en la prestación de jubilación

Este nuevo sistema de cotización no afecta al cálculo la prestación, ni al momento en el que empieza a percibirse, pero sí en la cuantía ya que los autónomos cotizarán más.

Otras novedades a destacar

Con la nueva redacción del artículo 315 LGSS (LA LEY 16531/2015), la cobertura de la prestación de incapacidad temporal se hace obligatoria, salvo que se tenga cubierta dicha contingencia en razón de la actividad realizada en otro régimen de la Seguridad Social y con las excepciones que se establecen en la nueva redacción de la disp. adic. 28ª LGSS (LA LEY 16531/2015) respecto a los socios de cooperativas que dispongan de un sistema intercooperativo de prestaciones sociales, complementario al sistema público, y a los miembros de institutos de vida consagrada de la Iglesia Católica.

Respeto a la cobertura obligatoria de las contingencias profesionales, se modifica el artículo 316.3 LGSS (LA LEY 16531/2015), para determinar que dicha obligación se establece sin perjuicio de lo recogido en el artículo 317, en el art. 326 LGSS (LA LEY 16531/2015) para los trabajadores del sistema especial autónomo agrario, y por último, la disposición adicional 28ª LGSS (LA LEY 16531/2015) respecto a los miembros de institutos de vida consagrada de la Iglesia Católica (disp. adic. 2ª RDL 13/2022 (LA LEY 17008/2022)).

Se da nueva redacción de la letra a) del artículo 318 LGSS (LA LEY 16531/2015), en consonancia con la reforma del artículo 179 LGSS (LA LEY 16531/2015), en relación a la prestación de nacimiento y cuidado del menor para modificar la base de cotización que se toma en consideración para el cálculo de la base reguladora cuya cuantía diaria será el resultado de dividir la suma de las bases de cotización acreditadas a este régimen especial durante los 6 meses inmediatamente anteriores al mes previo al del hecho causante entre 180.

Con este nuevo sistema de cotización, se elimina la figura del autónomo a tiempo parcial, modificando por este motivo los arts. 1.1 (LA LEY 7567/2007), 24 (LA LEY 7567/2007) y 25 LETA (LA LEY 7567/2007).

Con la modificación de los arts. 30 (LA LEY 7567/2007), 35 (LA LEY 7567/2007), 36 (LA LEY 7567/2007), 37 (LA LEY 7567/2007), 38 (LA LEY 7567/2007) y 38 bis LETA (LA LEY 7567/2007) se dan nuevas bonificaciones en las cotizaciones de la Seguridad Social para los autónomos referidas en el art. 308 LGSS (LA LEY 16531/2015), bonificaciones que se seguirán aplicando a quienes fueran beneficiarios de los mismos antes de 1 de enero de 2023 hasta que se agoten los periodos máximos que tengan en cada caso establecidos para su aplicación (disp. trans. 3ª LETA (LA LEY 7567/2007)).

Se añade un nuevo artículo 38 quater LGSS (LA LEY 16531/2015) en el que se regula, de forma novedosa, una bonificación en la cotización en supuestos de cuidado de menor afectado por cáncer u otra enfermedad grave, como medida clave para el mantenimiento de la actividad, que tendrán una bonificación del 75% de la base reguladora de los últimos 12 meses.

También se mejora las bonificaciones de cuota para madres trabajadoras, se amplía de 12 a 24 meses (nueva redacción art. 38 bis LETA (LA LEY 7567/2007)); para cuidado de hijos menores de 12 años o familiar a cargo (nueva redacción art. 35, pfo. primero LETA (LA LEY 7567/2007)); por familiar colaborador agrario, del 40% (nueva redacción art. 37 LETA (LA LEY 7567/2007)) , y por cuidado de menor afectado por cáncer o enfermedad (nuevo art. 38 quater LETA (LA LEY 7567/2007)).

Mejora de IMPORT@SS

Se han implementado algunos cambios en los procedimientos para que el nuevo sistema sea más accesible y sencillo para los trabajadores autónomos, reforzando el carácter prioritario de la tramitación electrónica.

Una gran novedad es que se podrá acceder a toda la información disponible y se podrán realizar todo tipo de gestiones por móvil. Con las nuevas funcionalidades del portal de la Tesorería de la Seguridad Social se gestionarán altas, bajas, elección de tramo y cuota correspondiente y el acceso a los datos del autónomo, pudiendo modificar los datos que considere, así como realizar la simulación de la cuota a pagar antes de la realización de un alta.

Un ejemplo de ello es que con la nueva redacción de la disp. trans. única RD 504/2022 (LA LEY 14578/2022), se establece que los trabajadores que figuren en alta en el RETA o en el Régimen Especial de la Seguridad Social de los Trabajadores del Mar, como trabajadores por cuenta propia incluidos en el grupo 1º de cotización, y que, por las peculiaridades de su inclusión en ambos, deban aportar cualquiera de los datos relacionados en los párrafos 1.ºa 8.º del artículo 30.2.b del Reglamento General sobre inscripción de empresas y afiliación, altas, bajas y variaciones de datos de trabajadores en la Seguridad Social, deberán comunicarlos por medios electrónicos a la TGSS, en un plazo que finalizará el 31 de octubre de 2023.

Prestación por cese de actividad

Se amplían las modalidades del cese de actividad para mejorar la cobertura de distintas contingencias, como una interrupción parcial de la actividad (nueva redacción del art. 327 LGSS (LA LEY 16531/2015)).

A los supuestos de cese definitivo o al cese temporal completo (cierre de toda la actividad, pero sólo durante un tiempo), se añade un nuevo supuesto: el cese parcial.

- • Cese parcial con trabajadores (nueva redacción del art. 331.1.a LGSS (LA LEY 16531/2015)): Reducción de jornada o suspensión del contrato del 60 % de la plantilla. Además, durante dos trimestres consecutivos, el nivel de ingresos ordinarios tiene que haber caído un 75% respecto al mismo periodo del año anterior y los ingresos mensuales del autónomo no podrían alcanzar durante ese periodo el Salario Mínimo Interprofesional. Y no se computarán las deudas que mantenga por incumplimiento de sus obligaciones con la Seguridad Social o con la Administración tributaria.

- • Cese parcial sin trabajadores: Tendrá que haber tenido deudas con acreedores que no sean públicos -ni Seguridad Social, ni Hacienda...- y que, además, éstas le hayan supuesto una reducción del nivel de ingresos o ventas del 75% respecto al año anterior.

- • Cese temporal parcial por fuerza mayor (nueva redacción del art. 331.1.b LGSS (LA LEY 16531/2015)): Se requiere una declaración de emergencia con una reducción de los ingresos del 75 % y que no hayan superado el SMI.

En estos casos no será necesario el cierre del establecimiento abierto al público, ni su transmisión a terceros.

Para todos estos supuestos se establece una prestación que será el 50 % de la base reguladora y no será necesario el cierre del establecimiento ni causar baja en el RETA (nueva redacción del art. 329 LGSS (LA LEY 16531/2015)).

Con la nueva disp. adic. 50ª LGSS (LA LEY 16531/2015) se determina que por orden ministerial se creará el Observatorio para el análisis y seguimiento de la prestación por cese de actividad por causas económicas de los trabajadores autónomos con el objetivo de mejorar la eficacia y cobertura de la prestación por cese de actividad por causas económicas de los trabajadores autónomos regulada en el artículo 331 LGSS (LA LEY 16531/2015).

Además, para acreditar este cese por motivos económicos, ya no se exigirá la baja en el censo tributario o en la Seguridad Social, como se exigía hasta ahora (nueva redacción del art. 332 LGSS (LA LEY 16531/2015)).

La duración de la prestación por cese de actividad estará en función de los períodos de cotización efectuados dentro de los 48 meses anteriores a la situación legal de cese de actividad de los que, al menos, 12 meses deben estar comprendidos en los 24 meses inmediatamente anteriores a dicha situación de cese con arreglo a la escala establecida en esta escala:

Período de cotización – Meses | Período de la protección – Meses |

| De doce a diecisiete. | 4 |

| De dieciocho a veintitrés. | 6 |

| De veinticuatro a veintinueve. | 8 |

| De treinta a treinta y cinco. | 10 |

| De treinta y seis a cuarenta y dos. | 12 |

| De cuarenta y tres a cuarenta y siete. | 16 |

| De cuarenta y ocho en adelante. | 24 |

Mecanismo RED

Se adapta a los autónomos la protección que proporciona a los asalariados el mecanismo RED establecido en la reforma laboral . Para ello debe de darse algunas de estas dos circunstancias:

- • Red cíclico (nueva disp. adic. 48ª LGSS (LA LEY 16531/2015)): Aprobado por Consejo de Ministros ante una coyuntura macro económica general desfavorable. Los requisitos son que haya una caída de los ingresos del 50 % (con trabajadores) o del 75 % (sin trabajadores) y que estos ingresos no superen el SMI; todo ello debe afectar al 75 % de la plantilla. Se debe presentar también un plan de recualifación y un proyecto de inversión. La prestación que se reciba es del 50 % de la base reguladora y el pago del 50 % de la cotización.

- • Red sectorial (nueva disp. adic. 49ª LGSS (LA LEY 16531/2015)): Aprobado por Consejo de Ministros cuando en algún sector o sectores de actividad se aprecien cambios permanentes que generen necesidades de recualificación o de procesos de transición profesional. Para acogerse a ello, se requiere que haya una caída de los ingresos del 75% y que estos ingresos no superen el SMI y ello afecte al 75 % de la plantilla. La prestación que se recibes es equivalente al 70 % de la base reguladora durante un año y no se consume la prestación por cese de actividad. Se pagará solo el 50 % de la cotización.