I. Preliminares

La Sentencia del Tribunal Supremo de 9 de mayo de 2013 (LA LEY 34973/2013) declaró nulas determinadas cláusulas suelo en préstamos hipotecarios suscritos por entidades financieras con consumidores, estableciéndose en la propia sentencia los requisitos para entender cuándo tales cláusulas pudieran ser consideradas válidas, conforme la normativa protectora de los prestatarios consumidores.

1. La sentencia del Tribunal Supremo de 09 de mayo de 2013

Resumidamente, recordaremos que esta sentencia, que es la piedra angular de la declaración de nulidad de este tipo de condiciones generales de la contratación (las cláusulas suelo), expone de un modo clarificador los distintos controles de validez a que se sujetan las condiciones generales de contratación, a modo de «capas de control», si se me permite la expresión, y así distingue:

a) Un primer control de transparencia FORMAL (de incorporación).

El primer control a su vez, según nos explicará el Tribunal Supremo en su sentencia 314/2018, de 28 de mayo (LA LEY 50929/2018), supone pasar por el tamiz de dos filtros:

Como dice el TS en sentencia 57/2019, de 25 de enero (LA LEY 856/2019),

«En suma, para superar el control de incorporación, debe tratarse de una cláusula con una redacción clara, concreta y sencilla, que premita una comprensión gramatical normal y que el adherente haya tenido oportunidad real de conocer al tiempo de la celebración del contrato.»

Obviamente, si la cláusula no supera este primer control de transparencia formal o inclusión (e independientemente de que el prestatario sea o no consumidor), la cláusula es nula.

b) Un segundo control de transparencia CUALIFICADO. El significado de este control (en palabras del propio Tribunal Supremo, por todas, la STS 367/2016, de 3 de junio (LA LEY 59016/2016), Fundamento Jurídico 4º),

«…supone que no pueden utilizarse cláusulas que, pese a que gramaticalmente sean comprensibles y estén redactadas en caracteres legibles, impliquen inopinadamente una alteración del objeto del contrato o del equilibrio económico sobre el precio y la prestación, que pueda pasar inadvertida al adherente medio. Es decir, queprovocan una alteración, no del equilibrio objetivo entre precio y prestación, que con carácter general no es controlable por el juez, sino delequilibrio subjetivode precio y prestación, es decir, tal y como se lo pudo representar el consumidor en atención a las circunstancias concurrentes en la contratación (sentencias de esta Sala núm. 406/2012, de 18 de junio (LA LEY 144032/2012); 827/2012, de 15 de enero de 2013 (LA LEY 18194/2013);820/2012, de 17 de enero de 2013; 822/2012, de 18 de enero de 2013 (LA LEY 9463/2013);221/2013, de 11 de abril; 241/2013, de 9 de mayo (LA LEY 34973/2013); 638/2013, de 18 de noviembre (LA LEY 254818/2013); 333/2014, de 30 de junio (LA LEY 173448/2014); 464/2014, de 8 de septiembre (LA LEY 143790/2014);138/2015, de e marzo; 139/2015, de 25 de marzo; 222/2015, de 29 de abril (LA LEY 65308/2015); y 705/2015, de 23 de diciembre (LA LEY 204975/2015)).»

Por tanto, mientras que control de incorporación que se centra en la mera transparencia documental o gramatical, el control de transparencia cualificado atiende al conocimiento (del prestatario) sobre la carga jurídica y económica del contrato.

«…tiene por objeto que el adherente conozca o pueda conocer con sencillez tanto la "carga económica" que realmente supone para él el contrato celebrado, esto es, la onerosidad o sacrificio patrimonial realizada a cambio de la prestación económica que se quiere obtener, como la "carga jurídica" del mismo, es decir, la definición clara de su posición jurídica tanto en los presupuestos o elementos típicos que configuran el contrato celebrado, como en la asignación o distribución de los riesgos de la ejecución o desarrollo del mismo.»

c) Y, si la condición general pasa los controles de transparencia previos, el Tribunal de Justicia realizará el control de ABUSIVIDAD o de contenido

Concluye el TS diciendo que el primer control de incorporación se exige para las condiciones generales incluidas en contratos celebrados tanto con consumidores como con no consumidores, mientras que el segundo control de transparencia cualificado y el control de abusividad están reservados para las condiciones generales incluidas en contratos celebrados sólo con consumidores. Los adherentes no consumidores, obviamente, no pueden invocar el régimen legal de tutela establecido para los consumidores, sino que para ellos se establece una protección específica de abusividad de pactos o estipulaciones contractuales, siempre que estemos hablando de condiciones generales de la contratación (así, STS 30/2017, de 18 de enero (LA LEY 595/2017), y STS 57/2017, de 30 de enero (LA LEY 2780/2017)).

Para finalizar, debemos recordar que aquella sentencia de 09/05/2013 del Tribunal Supremo, declaró que la consecuencia de la nulidad de la cláusula suelo era la restitución de sus efectos pero sin efecto retroactivo. Es decir, declarada judicialmente nula una cláusula suelo, sólo procedería restituir los efectos de dicha cláusula suelo nula producidos desde el 09/05/2013.

2. La evolución jurisprudencial posterior

Partiendo de esta sentencia madre, en relación con la nulidad de las cláusulas suelo, sabemos que se ha ido produciendo una evolución jurisprudencial posterior, tanto a impulso de las resoluciones dictadas por el Tribunal de Justicia de la Unión Europea al resolver Cuestiones Prejudiciales de derecho comunitario y, en otras ocasiones, como de las sentencias del propio Tribunal Supremo. Así, sin ánimo de agotar la materia, nos interesa ahora, a los efectos de nuestro estudio, destacar la evolución en los siguientes aspectos, refiriéndonos siempre a la contratación de préstamos hipotecarios con consumidores:

a) En relación con la IRRETROATIVIDAD DE LOS EFECTOS DE LA NULIDAD. En primer lugar, es necesario señalar que, como sabemos, la irretroactividad de la restitución de los efectos de la cláusula suelo como consecuencia de su nulidad, quedó pronto superada.

La sentencia del Tribunal Superior de Justicia de la Unión Europea de 21 de diciembre de 2016, en la cuestión prejudicial C 307/2015 y C 308/2015, concluye que:

«El artículo 6, apartado 1, de la Directiva 93/13/CEE del Consejo, de 5 de abril de 1993 (LA LEY 4573/1993), sobre las cláusulas abusivas en los contratos celebrados con consumidores, debe interpretarse en el sentido de que se opone a una jurisprudencia nacional que limita en el tiempo los efectos restitutorios vinculados a la declaración del carácter abusivo, en el sentido del artículo 3, apartado 1, de dicha Directiva, de una cláusula contenida en un contrato celebrado con un consumidor por un profesional, circunscribiendo tales efectos restitutorios exclusivamente a las cantidades pagadas indebidamente en aplicación de tal cláusula con posterioridad al pronunciamiento de la resolución judicial mediante la que se declaró el carácter abusivo de la cláusula en cuestión.»

En definitiva el TJUE establece que si el Órgano Judicial Nacional considera que, para el supuesto concreto que enjuicia, la cláusula es abusiva y, por tanto, nula, no puede limitar en el tiempo los efectos de la declaración de nulidad.

Obviamente, dictada esta Resolución Judicial, inmediatamente el Tribunal Supremo procedió a cambiar su jurisprudencia al respecto (citamos por todas la sentencia núm. 123/2017, de 24 de febrero (LA LEY 4194/2017))

b) En los supuestos de SUBROGACIÓN Y POSTERIOR NOVACIÓN DEL PRÉSTAMO HIPOTECARIO CONSUMIDOR.

Se ha planteado también la cuestión de si es posible la aplicación del control de transparencia en los supuestos de subrogación de préstamo hipotecario con cambio de acreedor y novación modificativa de la cláusula suelo.

En estos casos la decisión a la que llega el Tribunal Supremo es afirmativa, en el sentido de que se puede aplicar este control. El hecho de que la cláusula suelo se introduzca en una novación modificación de un préstamo hipotecario en el que inicialmente no se contenía este cláusula, no significa que estemos ante una cláusula negociada (lo que excluiría el control de transparencia). Ahora bien, nos encontramos en dos supuestos bien diferenciados:

b.1. La novación no presupone que la cláusula hubiera sido individualmente negociada. Nos encontramos con las sentencias del Tribunal Supremo 216/2018, de 11 de abril (LA LEY 25495/2018) y 354/2018, de 13 de junio (LA LEY 68759/2018), que analiza el caso de un consumidor que se subroga en un préstamo hipotecario que no contenía una cláusula suelo y, dos años después, acuerda con la entidad de crédito la modificación ampliando el plazo del préstamo e introduciéndose la cláusula suelo.

En estos casos, el hecho de que, aprovechando la ampliación del capital o del plazo, la cláusula suelo se incorpore a un contrato que inicialmente no incluía dicha cláusula, no presupone «per se» que dicha cláusula suelo hubiera sido negociada. Ya sabemos que el carácter negociado de la cláusula la excluiría de su carácter de condición general de la contratación y, por tanto, de la aplicación de la normativa protectora de la Ley de Condiciones Generales de la Contratación (LA LEY 1490/1998).

El Tribunal Supremo se expresa de esta forma:

«Que la cláusula suelo haya sido incluida en la escritura de ampliación y novación modificativa del préstamo hipotecario, subsiguiente al de compraventa y subrogación de los compradores de la vivienda en el préstamo hipotecario solicitado por el promotor, que es a lo que la Audiencia Provincial anuda la existencia de negociación, no supone que la cláusula suelo haya sido negociada.

Habrá podido ser objeto de negociación el hecho mismo de la ampliación del capital del préstamo y del plazo de amortización, incluso el tipo de interés remuneratorio, principales elementos sobre los que se centra la atención del consumidor para prestar su consentimiento. Pero eso no significa que haya sido objeto de negociación el resto de las condiciones generales que reglamentan el contrato, y, en concreto, la inserción de la cláusula suelo»

En consecuencia, mientras el empresario no demuestre el carácter negociado de la cláusula, el Tribunal Supremo concluye que es posible aplicar el control de transparencia

b.2. La novación no convalida la nulidad de origen de la cláusula suelo. Así, el Tribunal Supremo en su sentencia 558/2017, de 16 de octubre (LA LEY 146371/2017) trata de un caso en que con posterioridad a la firma del contrato de préstamo hipotecario para financiar la adquisición de una vivienda dentro de una promoción inmobiliaria, a instancia del prestatario adquirente de la vivienda, el banco había accedido a rebajar el límite inferior a la variabilidad del interés, para adecuarlo al de otros prestatarios adquirentes de viviendas de esa misma promoción.

El TS entendió que la nulidad de la cláusula suelo no quedaba convalidada por la posterior petición de los prestatarios para la reducción de la cláusula al nivel que tenían otros compradores de la misma promoción

En ese caso, el Tribunal Supremo entiende que la nulidad de la cláusula suelo, consecuencia de no cumplir las exigencias de trasparencia, no quedaba convalidada por la posterior petición de los prestatarios de que se les redujera la cláusula suelo al nivel que tenían otros compradores de la misma promoción, «pues no constituye un acto inequívoco de la voluntad tácita de convalidación o confirmación del contrato, en el sentido de crear, definir, fijar, modificar, extinguir o esclarecer sin ninguna duda dicha situación confirmatoria». Y como razón adicional, añadía que al tratarse de una nulidad absoluta, operaría la previsión del art. 1208 CC (LA LEY 1/1889), que vedaría la novación modificativa de la cláusula.

Recordemos que el artículo 1.208 CC (LA LEY 1/1889) dicta que la novación es nula cuando lo fuere también la obligación novada, salvo que la causa de nulidad solo pueda invocarla el deudor o que la ratificación convalide los actos nulos en su origen (1) .

Más adelante, la sentencia del Tribunal Supremo 91/2022, de 03 de febrero (LA LEY 12366/2022) concluye que las normas que regulan la confirmación de los contratos anulables no resultan de aplicación a los casos de nulidad absoluta, en general, y en particular a la nulidad de las cláusulas abusivas.

b.3. Cuando la cláusula suelo ha sido el principal objeto o causa relevante de la novación modificativa. Dicho lo anterior, no podemos dejar de citar la sentencia 363/2018, de 15 de junio (LA LEY 68767/2018), que analiza en supuesto en el que el 01 de septiembre de 2005 CAIXABANK, con base a la subrogación prevista en la Ley 2/1994, de 30 de marzo (LA LEY 1224/1994), se subrogaba como acreedora en el préstamo hipotecario que inicialmente concertaron los prestatarios, el 30 de mayo de 2003, con otra entidad de crédito y, a su vez, se acordaba la novación modificativa de la cláusula suelo, reduciéndola.

El Tribunal Supremo concluye que la cláusula suelo no es nula. La «ratio decidendi» es la siguiente (Fundamento Jurídico Segundo 2):

«En el presente caso, no puede sostenerse que los prestatarios no tuviesen conocimiento o comprensión real de la cláusula suelo y de las consecuencias económicas que comportaba su aplicación. Por el contrario, fueron estas consecuencias económicas, tal y como resalta la sentencia recurrida, las que motivaron que, al amparo de la subrogación prevista en la Ley 2/1994, de 30 de marzo (LA LEY 1224/1994), los recurrentes buscaran una mejor financiación en otra entidad bancaria a través de una subrogación hipotecaria en la que, de forma significativa, la modificación más relevante se produjo, precisamente, en la reducción de la cláusula suelo inicialmente prevista.»

Nótese que esta resolución no se funda en que la cláusula suelo no sea una condición general de la contratación en estos casos, sino en que, sin dejar de considerarla condición general de la contratación, se superan los controles de transparencia.

c) Y, por último, en esta mirada general previa en esta materia, también queremos referirnos a los supuestos de PRESTAMO YA CANCELADO cuando se ejercita la acción de nulidad de la cláusula suelo.

En estos casos, la jurisprudencia del Tribunal Supremo ha concluido que la extinción del préstamo antes de la interposición de la demanda no obsta a la viabilidad de la acción de nulidad.

Así, por ejemplo, las sentencias del Alto Tribunal núm. 118/2022, de 15 de febrero (LA LEY 14419/2022), 393/2021, de 08 de junio (LA LEY 73683/2021) y 662/2019, de 12 de diciembre (LA LEY 178894/2019), se pronuncian en el mismo sentido, con la siguiente argumentación:

- 1º.— No existe fundamento legal para afirmar que la consumación de un contrato impide el ejercicio de la acción de nulidad. Es más, el art. 1301 del Código Civil fija la consumación del contrato como término inicial del plazo para ejercitar la acción de nulidad por error, dolo o falsedad de la causa.

- 2º.— Otro tanto ocurre con la extinción del contrato. Si la acción ejercitada por los recurrentes hubiera ido dirigida exclusivamente a que se declarara la nulidad del contrato o de una cláusula, sin formularse una petición restitutoria, podría cuestionarse que exista un interés legítimo en obtener un pronunciamiento meramente declarativo en un contrato ya extinguido. Pero cuando la finalidad de la demanda interpuesta es obtener la restitución de lo indebidamente cobrado por la entidad financiera en la aplicación de la cláusula suelo, la solicitud en la demanda de un pronunciamiento judicial que declarara la nulidad de dicha cláusula ha de entenderse como un antecedente necesario para lograr el pronunciamiento que condena a la restitución de lo indebidamente cobrado en aplicación de la cláusula nula. Los prestatarios tienen un interés legítimo en obtener la restitución de lo que pagaron en aplicación de una cláusula que consideran nula de pleno derecho por ser abusiva.

- 3º.— En los contratos de tracto sucesivo, cuando la consumación del contrato coincide con el agotamiento o extinción del contrato, el término inicial de ejercicio de la acción de nulidad previsto en el art. 1301 del Código Civil para los casos de error, dolo o falsedad de la causa, coincide con el momento de extinción del contrato. Así lo ha declarado el Tribunal Supremo en la sentencia 89/2018, de 19 de febrero (LA LEY 129936/2018).

- 4º.— Esto muestra que la extinción del contrato no es por sí misma un obstáculo para el ejercicio de la acción de nulidad del propio contrato o de alguna de sus cláusulas.

d) Para finalizar con este análisis preliminar, en el que hemos pretendido simplemente otear la situación jurisprudencial en relación con la nulidad de la cláusula suelo en préstamos hipotecarios celebrados con consumidores, recordemos que esta jurisprudencia expresamente refiere que la cláusula suelo en sí misma no es nula por abusiva, sino tan sólo en la medida en que no se cumplan las exigencias de transparencia. Pues bien, como ya se sabe, en la actualidad la Ley 5/2019, de 15 de marzo, reguladora de los contratos de crédito inmobiliario (LA LEY 3741/2019) prohíbe en su artículo 21 la estipulación de una cláusula suelo en aquellos préstamos inmobiliarios sujetos a su ámbito de actuación.

3. Acuerdo posterior que elimina la cláusula suelo, con cláusula de renuncia de acciones

Visto este panorama general, que ha ido construyendo de forma paulatina, no es de extrañar que en un momento en que existía una situación de incertidumbre acerca de la validez de las cláusulas suelo incorporadas a los contratos originales, después de que se hubieran dictado la sentencia 241/2013, de 9 de mayo (LA LEY 34973/2013), algunas entidades de crédito y algunos de sus clientes decidieran concertar un acuerdo transaccional para evitar la controversia judicial en relación con las cláusulas suelo incorporadas a sus contratos.

Se trata de acuerdos transaccionales en los que el Banco y el prestatario acuerdan la modificación de la cláusula suelo (minorándola o suprimiéndola), ratifican la validez del préstamo y de todas sus condiciones, incluida la cláusula suelo, e incluyen una renuncia expresa de acciones que traigan causa de aquellas condiciones, en particular, de la cláusula suelo.

Estamos ante el supuesto típico de que existe una cláusula suelo en un préstamo hipotecario cuya validez podría ser cuestionada en vía judicial, de modo que si se constatase la falta de transparencia, sería declarada abusiva y, consecuentemente, nula, mientras que si se aprecia la transparencia sería considerada válida. Ante esta incertidumbre, las partes convienen recíprocas concesiones: el banco, reduce o elimina la cláusula suelo, y el prestatario consumidor accede a un suelo más bajo o a su eliminación, a cambio de evitar el pleito. Ambas partes transigen, realizan concesiones recíprocas, y evitan el pleito, convirtiendo la incertidumbre inicial en una situación cierta.

Ya sabemos que la transacción está regulada en los artículos 1809 a (LA LEY 1/1889)1818 de nuestro Código civil (LA LEY 1/1889) que la definen diciendo que «La transacción es un contrato por el cual las partes, dando, prometiendo o reteniendo cada una alguna cosa, evitan la provocación de un pleito o ponen término al que había comenzado.»

Que los elementos esenciales de estos contratos son (2) :

- — La existencia de una relación jurídica controvertida

- — La intención de los contratantes de poner fin a una controversia o evitarla

- — La realización de concesiones recíprocas para evitar el pleito.

E igualmente conocemos que la transacción no está sujeta a una forma específica, con carácter general, si bien la renuncia ha de ser clara, expresa e inequívoca no pudiendo contrariar el orden público ni perjudicar a terceros.

Y, por último, también sabemos, en relación con sus efectos, es que, según el artículo 1816 del Código Civil (LA LEY 1/1889), la transacción tiene para las partes la autoridad de cosa juzgada. Por lo que, mientras el propio acuerda transaccional no sea declarado nulo, ninguna de las partes podrán iniciar un pleito sobre las cuestiones controvertidas objeto de transacción.

Ante estos acuerdos transaccionales sobre cláusulas suelo pronto se plantearon las siguientes cuestiones:

- 1ª.— ¿Es posible transar sobre la cláusula suelo?

- 2ª.— Y, si es admisible transar, ¿es posible sujetarla a los controles de transparencia?

- 3ª.— Aplicación de los controles de transparencia respecto de los dos pactos fundamentales de la transacción. Es decir:

- 3.1. ¿Cuándo será transparente el pacto de novación de la cláusula suelo contenido en la transacción?; ¿existe alguna diferencia entre pactar la disminución de la cláusula suelo y pactar su eliminación?

- 3.2. ¿Cuándo debemos considerar transparente la cláusula de renuncia?

§ Primera pregunta: ¿Es posible transar sobre una cláusula suelo?

Veíamos antes, al hablar de la novación, cómo el Tribunal Supremo, en su sentencia 558/2017, de 16 de octubre (LA LEY 146371/2017), concluía que la novación posterior de una cláusula suelo no constituye, por sí misma, una convalidación o confirmación de la cláusula si no hay una voluntad inequívoca en tal sentido y, además, mencionaba la posible aplicación del artículo 1.208 del Código Civil (LA LEY 1/1889) por el que es nula la novación de una obligación nula, salvo que la causa de nulidad solo pueda invocarla el deudor o que la ratificación convalide los actos nulos en su origen.

Sin embargo, estos casos se apartan de la transacción en la que, aunque incluya un pacto de novación de la cláusula suelo, la esencia de la misma es la realización de recíprocas concesiones para evitar o poner fin a un pleito.

La sentencia del Tribunal Supremo, de Pleno núm. 205/2018, de 11 de abril (LA LEY 21223/2018), distingue ambos supuestos al decir:

«Lo que distingue la sentencia 558/2017, de 16 de octubre (LA LEY 146371/2017), del presente caso es que en el caso objeto de aquella sentencia no se apreció la voluntad de realizar concesiones recíprocas para evitar el pleito, sino que la finalidad del acuerdo era equiparar el suelo al previsto para otros compradores de la misma promoción. De tal forma que lo expuesto en aquella sentencia no impide que pueda admitirse una transacción, aunque la obligación preexistente sobre la que existe controversia pudiera ser nula, circunstancia que sólo podría determinarse si se declarase judicialmente la falta de trasparencia. Eso sí, siempre y cuando la nueva relación jurídica nacida de la transacción no contravenga la ley. 6. En el presente caso, la transacción, en principio, no contraviene la ley, pues nos encontramos ante una materia disponible. No deberíamos negar la posibilidad de que pudiera transigirse en los contratos con consumidores, máxime cuando existe una clara voluntad de favorecer la solución extrajudicial de conflictos también en este ámbito. La imperatividad de las normas no impide la posibilidad de transigir, siempre que el resultado del acuerdo sea conforme al ordenamiento jurídico...»

En definitiva, por la propia naturaleza de la transacción, y su causa (la evitación de un pleito sobre una controversia) parece lógico aceptar la posibilidad de que se transe sobre una cláusula que pudiera ser declarada judicialmente nula.

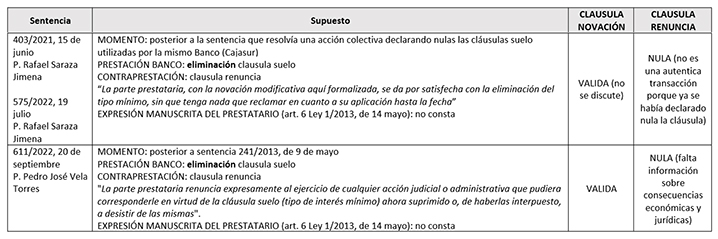

Ahora bien, siendo necesaria la existencia de recíprocas concesiones, no resulta válida una transacción sobre cláusula suelo una vez dicha cláusula suelo ya haya sido declarada nula. El fundamento para ello estriba por un lado en que, en estos casos, no hay una contraprestación del Banco, consistente en la reducción o eliminación de la cláusula suelo, porque esta ya había sido declarada nula (3) , y, por otro, en que, siendo esencial de la transacción que esta resuelva una controversia jurídica (la evite o le ponga fin) obviamente, declarada judicialmente ya la nulidad de la cláusula suelo, no hay controversia jurídica alguna. En este sentido se pronuncian las sentencias del Tribunal Supremo 403/2021, de 15 de junio (LA LEY 79424/2021) y 421/2021, de 22 de junio (LA LEY 85874/2021), que aclaran que no hay transacción si la cláusula suelo originaria había sido declarada no transparente en virtud de una acción colectiva anterior a la formalización del acuerdo, acción colectiva en la que el Banco y el cliente en cuestión estaban concernidos. No vamos a entrar en la disquisición de que la sentencia que resuelve la acción colectiva no pude tener efecto de cosa juzgada en la acción individual posterior y que, desde el punto de vista del Derecho de la Unión Europea, el consumidor puede voluntariamente aceptar la aplicación de una condición general que le es perjudicial, o dicho de otro modo, puede no accionar la nulidad de dicha cláusula perjudicial. Lo esencial, a nuestros efectos, de esta jurisprudencia es que no hay ni puede haber transacción si la cláusula suelo ya ha sido declarada judicialmente nula.

§ Segunda pregunta: ¿Es posible sujetar la transacción a los controles de transparencia para consumidores?

Es obvio que el contrato de transacción puede ser objeto de impugnación según las normas generales de la contratación. De hecho, la sentencia del Tribunal Supremo 205/2018, de 11 de abril (LA LEY 21223/2018), que reconoce la posibilidad de transar sobre la cláusula suelo, acepta la posibilidad de discutir en sede judicial la validez del contrato de transacción en sí mismo considerado a la luz de las normas que regulan los contratos. Así dice:

«La referencia contenida en el art. 1816 CC (LA LEY 1/1889) al efecto de cosa juzgada de la transacción no es del todo exacta.Como cualquier otro negocio jurídico, lo convenido por las partes tiene eficacia vinculante entre ellas en tanto no se justifique su nulidad.Como en el caso resuelto en la sentencia 344/2017, de 1 de junio (LA LEY 59371/2017), en que no se apreció la nulidad de la transacción por error vicio en el consentimiento.»

La cuestión se centra en determinar si, al ser la transacción una negociación individual sobre una cláusula suelo, nos alejamos de las condiciones generales de la contratación (impuestas, generales y predispuestas, y, por tanto, ajenas a la negociación individual) y, por tanto, no son susceptibles de control a través de las normas sobre condiciones generales de la contratación.

Y, a este respecto, la sentencia del Tribunal Supremo que analizamos, 205/2018, de 11 de abril (LA LEY 21223/2018), y todas las que se han pronunciado al respecto, parten del modo predispuesto en que se ha propuesto y aceptado la transacción y, por tanto, las cláusulas contenidas en este tipo de transacciones cumplirían los requisitos de imposición, generalidad y predisposición propios de las condiciones generales de la contratación, y se sujetan a las norma protectora de consumidores y usuarios sobre este tipo de cláusulas. En particular, se pronuncia del siguiente modo:

«Ahora bien,por el modo predispuesto en que se ha propuesto y aceptado la transacción es preciso comprobar, también de oficio, que se hayan cumplido las exigencias de trasparencia en la transacción.Esto es, que los clientes consumidores, tal y como les fue presentada la transacción, estaban en condiciones de conocer las consecuencias económicas y jurídicas de su aceptación:»

Confirmación de estas respuestas del Tribunal Supremo por el Tribunal de Justicia de la Unión Europea.—

A pesar de esta jurisprudencia contenida en la sentencia del Tribunal Supremo 205/2018, de 11 abril (LA LEY 21223/2018), un Juzgado de Teruel planteó una cuestión prejudicial ante el Tribunal de Justicia de la Unión Europea.

En el caso enjuiciado por dicho Juzgado de Teruel, el préstamo hipotecario contiene una cláusula suelo que, tras la sentencia del TS de 09/05/2013 (LA LEY 34973/2013) es objeto de transacción por prestamista y prestatario. Se reduje la cláusula suelo y se pacta que «las partes ratifican la validez y vigor del préstamo, consideran adecuadas sus condiciones y, en consecuencia, renuncian expresa y mutuamente a ejercitar cualquier acción frente a la otra que traiga causa de su formalización y clausulado, así como por las liquidaciones y pagos realizados hasta la fecha, cuya corrección reconocen.»

La sentencia del TJUE de 09 de julio de 2020, asunto C-452/18 (LA LEY 65161/2020), resolvió las cuestiones planteadas por el Juzgado de Teruel. También, los AATJUE de 3 de marzo de 2021, asunto C-13/19 y de 01 de junio de 2021, asunto C-268/19, resuelven sendas cuestiones prejudiciales planteadas, sobre la materia, por la Audiencia Provincial de Zaragoza y un Juzgado de Primera Instancia de Ourense.

Primera cuestión.— ¿La validez o ineficacia de la novación se determina únicamente a través del contexto que envuelve la novación, con independencia de la falta de transparencia que pudiera afectar a la cláusula suelo original?

El TJUE respondió a esta cuestión informando que:

«El artículo 6.1 de la Directiva 93/13/CEE (LA LEY 4573/1993) debe interpretarse en el sentido de que no se opone a que una cláusula de un contrato celebrado entre un profesional y un consumidor, cuyo carácter abusivo puede ser declarado judicialmente, pueda ser objeto de un contrato de novación entre ese profesional y ese consumidor, mediante el cual este último renuncia a los efectos que pudieran derivarse de la declaración del carácter abusivo de esa cláusula, siempre que la renuncia proceda de un consentimiento libre e informado por parte del consumidor, extremo este que corresponde comprobar al juez nacional.»

Como base de esta respuesta recuerda el TJUE que la protección de los consumidores comprende la facultad de renunciar a hacer valer sus derechos siempre que el consumidor manifieste su voluntad siendo consciente del carácter no vinculante de la cláusula abusiva.

Segunda cuestión.— Pregunta el Juzgado de Teruel si los documentos que transaccionan cláusulas no negociadas susceptibles de no superar los controles de abusividad y transparencia, pueden tener la consideración de condiciones generales de la contratación a los efectos del artículo 3 de la Directiva 93/13/CEE (LA LEY 4573/1993).

El TJUE respondió:

«El artículo 3, apartado 2, de la Directiva 93/13 (LA LEY 4573/1993) debe interpretarse en el sentido de que cabe considerar que la propia cláusula de un contrato celebrado entre un profesional y un consumidor, con el fin de modificar una cláusula potencialmente abusiva de un contrato anterior celebrado entre ambos o de determinar las consecuencias del carácter abusivo de la misma, no ha sido negociada individualmente y puede, en su caso, ser declarada abusiva.»

El TJUE se refiere al caso particular, y afirma:

- a) Que la circunstancia de que la celebración del contrato de novación al que se refiere al litigio principal se enmarque en la política general de renegociación de los contratos de préstamo hipotecario de tipo variable que incluían una cláusula suelo, iniciada por el banco a raíz de la STS de 9 de mayo de 2013 (LA LEY 34973/2013), podría constituir un indicio de que el consumidor no pudo influir en el contenido de la nueva cláusula suelo.

- b) Asimismo, constituye un indicio de que el consumidor no pudo influir en la cláusula el hecho de que la entidad no facilitara al consumidor una copia del contrato ni le permitiera llevárselo consigo.

- c) Además, el TJUE afirma que la circunstancia de que el consumidor introdujera antes de su firma en el contrato la mención, escrita de su puño y letra, en la que indicaba que comprendía el mecanismo de la cláusula suelo, no permite por sí sola concluir que esa cláusula fue negociada individualmente ni que el consumidor pudo efectivamente influir en el contenido de la misma

En conclusión, y en mi modesto parecer, en relación con las dos cuestiones fundamentales que hay que considerar en relación con este tipo de transacciones, el TJUE da la misma respuesta que ya dio el Tribunal Supremo en su sentencia 205/2018, de 11 abril (LA LEY 21223/2018), por recordar:

- 1ª.— ¿Es posible transar sobre una condición general que pueda ser declarada judicialmente nula? Sí.

- 2ª.— Siendo posible transar sobre una condición general que puede ser declarada judicialmente nula, ¿es posible sujetarla a los controles de transparencia? Sí.

§ Tercera pregunta: Control de la transparencia

Delimitado por tanto el marco jurídico de este tipo de transacciones, queda por tanto la aplicación concreta de los controles de transparencia, conforme los criterios ya conocidos de la sentencia del Tribunal Supremo de 09 de mayo de 2013 (LA LEY 34973/2013), sentencia madre en esta materia de cláusula suelo.

Y este control habrá que proyectarlo sobre las estipulaciones esenciales de este contrato de transacción en el que, por un lado, el Banco conviene reducir o eliminar la cláusula suelo pactada originariamente, y, por otro, el consumidor prestatario renuncia a las acciones.

Es aquí donde se ha producido reiteración de jurisprudencia que concluye de manera definitiva este asunto.

Respuesta del TJUE a esta pregunta:

Antes de continuar con nuestro estudio, creemos interesante hacer un matiz, por más anecdótico que resulte al objeto que nos ocupa. La doctrina científica distingue tres tipos de jurisprudencia, como sabemos: a) por reiteración, cuando se sustenta el mismo criterio (como ratio decidendi) en dos o más sentencia no interrumpidas por otra en contrario; b) por contradicción, que se establece para dilucidar o resolver criterios discrepantes o contradictorios sostenidos en distintas sentencias (para unificar doctrina); c) por sustitución, que consiste en la renovación de un criterio (como ratio decidendi) y el abandono de otro existente.

Pues bien, en lo que nos interesa ahora, la sentencia del TJUE de 9 de julio de 2020, asunto C-452/18 (LA LEY 65161/2020), en relación ya específica a la aplicación del control de transparencia de las cláusulas de estos contratos transaccionales, se pronunciaba en estos términos al resolver las cuestiones 3ª, 4ª y 5ª planteadas por el Juzgado de Teruel, en su cuestión prejudicial:

Tercera cuestión.— En realidad en su sentencia el TJUE trastoca el orden de las cuestiones y en tercer lugar procede a dar respuesta a la 4ª cuestión formulada.

Así, la 4ª cuestión formulada (tratada en tercer lugar en la sentencia, como decimos) pregunta si la exigencia de transparencia implica que, cuando este celebra con un consumidor un contrato de préstamo hipotecario de tipo de interés variable y que establece una cláusula «suelo», el profesional debe facilitar al consumidor la información necesaria para comprender las consecuencias económicas que para este último se derivan, en el momento de la celebración del contrato, del mecanismo establecido por la referida cláusula «suelo».

El TJUE responde:

El artículo 3, apartado 1, el artículo 4, apartado 2, y el artículo 5 de la Directiva 93/13 (LA LEY 4573/1993) deben interpretarse en el sentido de que la exigencia de transparencia que tales disposiciones imponen a un profesional implica que, cuando este celebra con un consumidor un contrato de préstamo hipotecario de tipo de interés variable y que establece una cláusula «suelo», deba situarse al consumidor en condiciones de comprender las consecuencias económicas que para él se derivan del mecanismo establecido por medio de la referida cláusula «suelo», en particular mediante la puesta a disposición de información relativa a la evolución pasada del índice a partir del cual se calcula el tipo de interés.

Cuarta cuestión.— Como hemos dicho el TJUE analiza conjuntamente la tercera y la quinta cuestión traslada por el Juzgado de Primera Instancia.

Las cuestiones planteadas son en síntesis si ha de calificarse como «abusiva» una cláusula de un contrato de novación que modifica una cláusula de un contrato anterior y mediante la cual un profesional y un consumidor renuncian mutuamente a ejercitar acciones judiciales para hacer valer pretensiones relativas, en particular, tanto a la cláusula inicial modificada por ese contrato de novación como a la cláusula novatoria.

El TJUE responde:

El artículo 3, apartado 1, considerado en relación con el punto 1, letra q), del anexo, y el artículo 6, apartado 1, de la Directiva 93/13 (LA LEY 4573/1993) deben interpretarse en el sentido de que:

- — la cláusula estipulada en un contrato celebrado entre un profesional y un consumidor para la solución de una controversia existente, mediante la que el consumidor renuncia a hacer valer ante el juez nacional las pretensiones que hubiera podido hacer valer en ausencia de esta cláusula, puede ser calificada como «abusiva» cuando, en particular, el consumidor no haya podido disponer de la información pertinente que le hubiera permitido comprender las consecuencias jurídicas que se derivaban para él de tal cláusula;[esta sería la renuncia contraprestación: renuncia al ejercicio de acciones en el marco de un acuerdo para resolver una controversia entre partes]

- — la cláusula mediante la que el mismo consumidor renuncia, en lo referente a controversias futuras, a las acciones judiciales basadas en los derechos que le reconoce la Directiva 93/13 (LA LEY 4573/1993) no vincula al consumidor.[esto sería la renuncia unilateral: renuncia previa a derechos futuros]

Es decir, el TJUE viene a decir que, dado que el pacto se firmó en 2014 y no fue hasta la STJUE de 21 de diciembre de 2016 (LA LEY 179803/2016) cuando se conoció que los prestatarios podrían tener derecho a la restitución de las cantidades con carácter retroactivo, el TJUE considera que la nulidad de la cláusula suelo no se trata de un hecho que constara con certeza, ya que tal carácter abusivo no había sido reconocido por ambas partes del contrato en el marco de un procedimiento judicial, por lo que la información que al respecto el Banco pudiera facilitar al consumidor, sobre la obligación de devolución íntegra de las cantidades, son cuestiones que tiene que valorar el juez nacional.

Respuesta a esta tercera pregunta por el Tribunal Supremo:

Veremos a continuación cómo la respuesta dada por el TJUE a esta tercera pregunta no se aparta de las conclusiones a las que llegó el Tribunal Supremo, que completan la materia objeto de estudio determinando (i) cuándo será transparente la cláusula de novación, determinando las diferencias entre cambio de suelo originario y eliminación, y (ii) cuándo debemos considerar transparente la cláusula de renuncia.

En efecto, nuestro Tribunal Supremo ha resuelto las dos cuestiones (integradas en esta tercera pregunta) en sentencias de pleno 580/2020 y 581/2020, ambas de 5 de noviembre, y desde entonces, ha dictado un nutrido cuerpo de sentencias cuya jurisprudencia ha permanecido constante.

En primer lugar, partiendo, como ya había dicho en sentencias anteriores, de la validez de transar sobre una cláusula suelo posiblemente nula, y de la posibilidad de sujetar las cláusulas de dicho pacto a los controles de transparencia, analiza específicamente cada una de las cláusulas de estos contratos de transacción. Así:

a) En relación con la prestación del Banco (la novación):

1º.— Cuando la transacción consiste en sustituir una cláusula suelo por otra, reduciéndola, podríamos concluir que el TS va a exigir, para la nueva cláusula suelo contenida en el pacto transaccional, los mismos requisitos que se exigen para la validez de la cláusula suelo originaria según la sentencia de 09 de mayo de 2013. En particular:

- 1.1.— Que la novación se hubiera producido después de la sentencia de 09 de mayo de 2013, en la medida que desde dicha sentencia todo consumidor puede ser conocedor de la eventual nulidad de la cláusula suelo inserta en su préstamo hipotecario. (STS 336/2021, 18 DE MAYO (LA LEY 54182/2021), 339/2021, 18 DE MAYO (LA LEY 54176/2021), 633/2021, 27 SEPTIEMBRE (LA LEY 169262/2021), 746/2021, 2 NOVIEMBRE (LA LEY 189461/2021) P. Rafael Saraza Jimena).

- 1.2.— Suministrar la información exigible a la nueva cláusula suelo para que esta sea válida (evolución pasada y futuro del índice de referencia; información sobre el índice, …)

- 1.3.— La transcripción manuscrita del prestatario exigible por el artículo 6 de la Ley 1/2013 (LA LEY 7255/2013).En todo caso, la afirmación del prestatario sobre conocer y ser consciente de lo que supone el cambio de la cláusula de intereses, no es suficiente por sí sola para afirmar que el contrato fue negociado individualmente, sí puede contribuir, junto con otros elementos, a apreciar la transparencia, teniendo en cuenta que el prestatario conocía cómo había repercutido la originaria cláusula suelo en su préstamo en los meses anteriores, y que se incluye al final del acuerdo novatorio una simulación del préstamo con aplicación del nuevo tipo de interés pactado.

2º.— Sin embargo, cuando se SUPRIME la cláusula suelo el control de transparencia se supera sin que se requieran las mismas exigencias de transparencia que en el caso anterior, lo cual no deja de ser del todo punto lógico si se trata de analizar la transparencia de la cláusula novatoria, y esta elimina la cláusula suelo; así, las sentencias 580 y 581/2020, de 5 de noviembre (LA LEY 146028/2020) sostienen que es relevante el contexto en el que se lleva a cabo la novación, después de que la sentencia del pleno de esta sala 241/2013, de 9 de mayo (LA LEY 34973/2013), provocara un conocimiento generalizado de la eventual nulidad de estas cláusulas suelo si no cumplían con el control de transparencia. Estas circunstancias son suficientes para que la estipulación en la que se suprime el límite mínimo y se establece un nuevo tipo de interés sin dicha limitación a la variabilidad pueda superar el control de transparencia, pues un consumidor medio, normalmente informado y razonablemente atento y perspicaz, puede comprender las consecuencias jurídicas y económicas determinantes que para él se derivan de esa novación.

Y, a partir de aquí, tenemos mucha casuística pero que, en lo esencial, tiene como elemento común que se SUPRIME la cláusula suelo originaria. Así, se ha declarado válidas, por superar el control de transparencia:

- 2.1.— Cuando se fija el importe exacto de las cuotas mensuales de modo que el consumidor puede compararlo con el importe de la que viene pagando por aplicación de la cláusula suelo (STS 622/2021, 22 septiembre (LA LEY 161059/2021) P. Rafael Saraza Jimena)

- 2.2.— Cuando las partes, a iniciativa de los prestatarios, ya habían pactado anteriormente otra rebaja de la cláusula suelo (STS 424/2022, 25 mayo (LA LEY 101526/2022) P. Juan María Diaz Fraile).

- 2.3.— También es transparente, suprimir el suelo, volviendo al interés variable con el mismo diferencial o pactando un aumento de este diferencial (STS 407/2021, 15 junio (LA LEY 85878/2021) P. Rafael Saraza Jimena).

- 2.4.— O la sustitución del interés variable por uno fijo (STS 827/2021, 30 noviembre (LA LEY 226227/2021) P. Ignacio Sancho Gargallo)

b) En relación con a la contraprestación del consumidor (la renuncia de acciones): concluye:

1º.— Si ha sido negociada individual, su validez o nulidad estaría sujeta a las normas generales de la contratación, quedando excluida la normativa de protección en relación con condiciones generales de la contratación.

2º.— Si no ha sido negociada individualmente:

- 2.1.— Dado que es un elemento esencial de la transacción que, conforme el artículo 4.2 de la Directiva 93/13/CEE (LA LEY 4573/1993) solo puede ser objeto de control de abusividad si no cumple la exigencia de transparencia material.

- 2.2.— Y en relación con la transparencia material:

- a. Ha de ceñirse a la cláusula suelo controvertida y cuyo pleito por su posible nulidad pretende evitar la transacción, no pudiendo abarcar cuestiones ajenas a la controversia.

- b. La piedra angular es el consentimiento libre e informado, de modo que tenga pleno conocimiento de las consecuencias jurídicas y económicas derivadas de dicha renuncia.

- a.1. En cuanto a la información de las consecuencias jurídicas sería que, a cambio de ver minorada o suprimida su cláusula suelo, no podría reclamar las diferencias existentes entre lo que hubiera podido cobrar el banco por la aplicación de la original cláusula suelo

- a.2. Y, respecto de las consecuencias económicas, la jurisprudencia sostiene que la información necesaria, en el marco de un acuerdo transaccional, exige que la información proporcionada permita, al menos, un cálculo estimativo de las cantidades que los prestatarios podrían reclamar por los pagos indebidos realizados por la aplicación de la cláusula suelo y a cuya reclamación renunciaban.

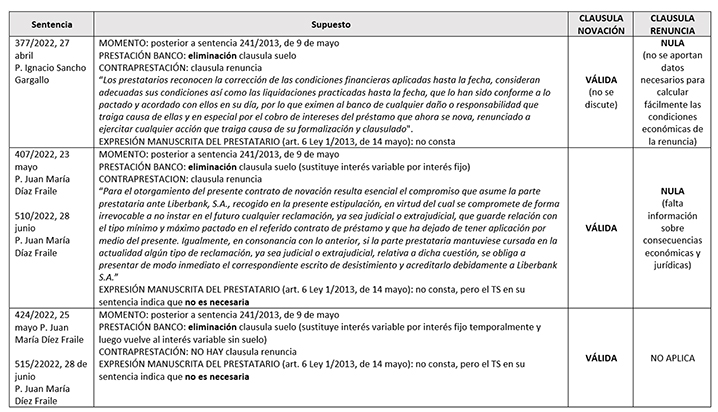

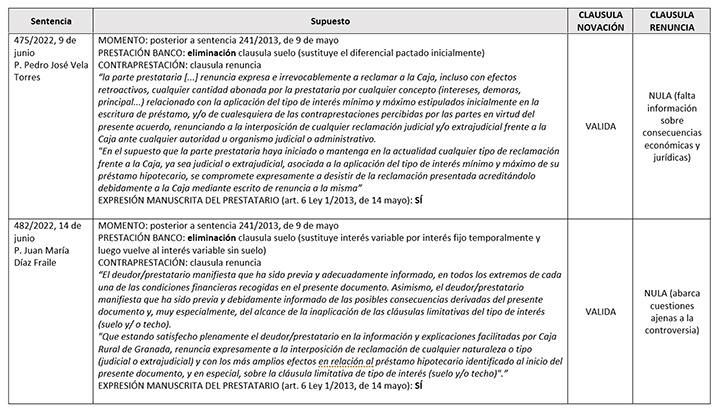

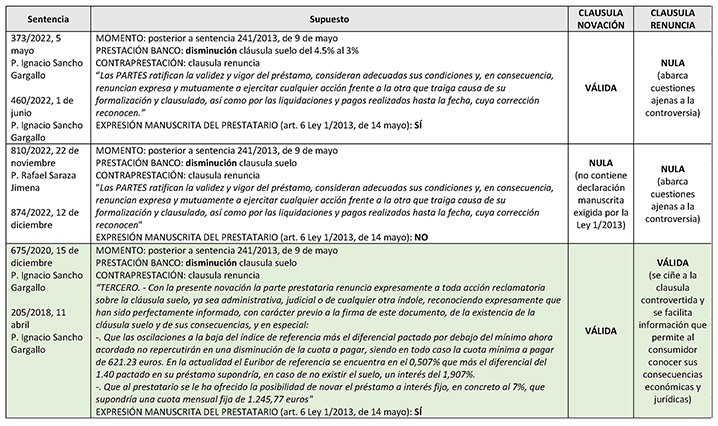

Finalizamos aquí este breve estudio de la jurisprudencia del Tribunal Supremo sobre este tipo de contratos transaccionales sobre cláusulas suelo. A continuación, aportamos dos tablas de supuestos, meramente enunciativa, que no pretende recoger ni todos los supuestos, ni toda la casuística sobre la materia, pero que nos permitirá comprender mejor el sentido de esta jurisprudencia.

En la primera de las tablas se incluyen aquellos supuestos en los que se acuerda la novación de la cláusula suelo originaria DISMINUYÉNDOLA, y en la segunda tabla los supuestos en los que se SUPRIME directamente la cláusula suelo.

Igualmente, en la primera de las tablas veremos supuestos en los que se considera válida la novación pero nula la renuncia, supuestos en los que se considera nula la novación y nula la renuncia, y supuestos en los que se considera válida tanto la novación como la renuncia.

TABLA I

TRANSACCIÓN CON DISMINUCIÓN DE SUELO ORIGINARIO

TABLA II

TRANSACCIÓN CON SUPRESIÓN DE SUELO ORIGINARIO