En el contexto actual de prórroga automática de los PGE desde 1-1-2025, se faculta a los Ministerios correspondientes a dictar las normas necesarias para la aplicación de normas de cotización para 2025 en base al art. 122 LPGE-2023 (LA LEY 26705/2022).

Por ello, esta Orden es continuista respecto a la del año anterior, pero adaptándose a las necesarias actualizaciones, siendo lo más novedoso la nueva cotización de solidaridad introducida por la reforma del año 2023, pero aplicable a partir del 1-1-2025

A efectos de la actualización de las cotizaciones para este año, recordemos que tras un primer intento de articular esta Orden por el RD-ley 9/2024 (LA LEY 29921/2024) -posteriormente derogado en el proceso de convalidación en las Cortes-, se aprueba finalmente el RD-ley 1/2025 (LA LEY 1545/2025) -en este caso ya convalidado- que introduce ciertas bases. Dispone hasta la aprobación de los PGE 2025 las referencias a las bases máximas (aplicando el 2,8% de revalorización de pensiones, al que se suma el 1,2 conforme a la disp. trans. 38 LGSS (LA LEY 16531/2015)), fija la aplicación del mecanismo de equidad intergeneracional (MEI) y la aplicación de la cotización adicional de solidaridad.

Unos días más tarde se publica el RD 87/2025, de 11 febrero (LA LEY 3094/2025), con el SMI 2025, y que sirve de base para la fijación de las bases mínimas de cotización (incrementadas en un sexto).

A continuación resumimos los principales cambios, manteniéndose el resto de reglas de cotización en los mismos términos que en el año 2024:

1.-Topes máximos y mínimos (art. 2 (LA LEY 4773/2025)):

-máximo = 4.909,50 €/mes (4.720,50 €/mes en 2024).

-mínimo = 1.381,20 €/mes (1.323,00 en 2024)

2.- Bases máximas y mínimas (art. 3 (LA LEY 4773/2025)):

| Grupo de cotización | Categorías profesionales | Bases mínimas – Euros/mes | Bases máximas – Euros/mes |

| 1 | Ingenieros y Licenciados. Personal de alta dirección no incluido en el artículo 1.3.c) del Estatuto de los Trabajadores (LA LEY 16117/2015). | 1.929,00 | 4.909,50 |

| 2 | Ingenieros Técnicos, Peritos y Ayudantes Titulados. | 1.599,60 | 4.909,50 |

| 3 | Jefes Administrativos y de Taller. | 1.391,70 | 4.909,50 |

| 4 | Ayudantes no Titulados. | 1.381,20 | 4.909,50 |

| 5 | Oficiales Administrativos. | 1.381,20 | 4.909,50 |

| 6 | Subalternos. | 1.381,20 | 4.909,50 |

| 7 | Auxiliares Administrativos. | 1.381,20 | 4.909,50 |

| Grupo de cotización | Categorías profesionales | Bases mínimas – Euros/día | Bases máximas – Euros/día |

| 8 | Oficiales de primera y segunda. | 46,04 | 163,65 |

| 9 | Oficiales de tercera y Especialistas. | 46,04 | 163,65 |

| 10 | Peones. | 46,04 | 163,65 |

| 11 | Personas trabajadoras menores de dieciocho años, cualquiera que sea su categoría profesional. | 46,04 | 163,65 |

Se elevan las bases máximas respecto a las de 2024 que eran 4.720,50 (grupos 1 a 7) y 157,35 (grupos 8 a 11).

Se elevan las bases mínimas respectoa las de 2024 que eran 1.847,40 (grupo 1); 1.532,10 (grupo 2); 1.332,90 (grupo 3); 1.323,00 grupos 4 a 7) y 44,10 (grupos 8 a 11)

3.- Tipos de cotización (arts. 4 (LA LEY 4773/2025) y 5 (LA LEY 4773/2025)):

Se mantienen los mismos que en 2024, con la excepción del incremento del MEI.

4.- Cotización correspondiente al MEI (art. 16 (LA LEY 4773/2025)):

Se incrementa en 0,80% (0,67 empresa y 0,13 persona trabajadora).

Este mecanismo para financiar los ingresos del sistema en función de los desequilibrios generacionales de los cotizantes se inició en el año 2023, y la propia LGSS (LA LEY 16531/2015) prevé un aumento progresivo a lo largo de los años (art. 127 bis (LA LEY 16531/2015)y disp. trans. 43 LGSS (LA LEY 16531/2015)).

Sus anteriores cuantías fueron: 0,70% en 2024 (0,58 empresa y 0,12 persona trabajadora) y 0,60 en 2023 (0,50 y 0,10 respectivamente).

En el Sistema Especial para Trabajadores por Cuenta Ajena Agrarios se aplicará tanto a los períodos de actividad, como a los períodos de inactividad, a cargo exclusivo de la persona trabajadora (art. 14 (LA LEY 4773/2025))

En los convenios especiales que incluyan la cobertura de pensión de jubilación, se ingresará también, desde el 1-1-2025, la cuota correspondiente al MEI, aplicando el tipo del 0,80% sobre la base de cotización por contingencias comunes que corresponda (art. 24.2 (LA LEY 4773/2025)).

Según el art. 25.3 (LA LEY 4773/2025) también se aplica el MEI en la cotización de las personas beneficiarias de subsidios de desempleo (art. 280 LGSS (LA LEY 16531/2015)) y de la prestación especial por desempleo (disp. adic. 51 LGSS (LA LEY 16531/2015)).

No se aplica el MEI sobre la cotización adicional a efectos de aplicación de coeficientes reductores de la edad de jubilación de colectivos especiales: bomberos, Ertzaintza, Policías locales, Mossos D'ESquadra y Policía Foral de Navarra (art. 32.2 (LA LEY 4773/2025)).

5. Cotización adicional de solidaridad (art. 17 (LA LEY 4773/2025)):

Desde el 1-1-2025, resulta de aplicación la cotización adicional de solidaridad (art. 19 bis (LA LEY 16531/2015) y disp. trans. 42 LGSS (LA LEY 16531/2015)). Esta cotización adicional de solidaridad varía en función del exceso de los rendimientos del trabajo por cuenta ajena sobre la base máxima de cotización establecida, determinando en tres tramos de rendimientos, a los que corresponde un tipo de cotización progresivo.

1º tramo: 0,92% (0,77% empresa y 0,15% persona trabajadora) sobre la parte de la retribución entre 4.909,51 y 5.400,45 €.

2.º tramo: 1% (0,83% empresa y 0,17% persona trabajadora) sobre la parte de la retribución entre 5.400,46 y 7.364,25 €.

3.º tramo: 1,17% (0,98% empresa y 0,19% persona trabajadora) sobre la parte de la retribución que supere 7.364,25 €.

-Para personas con cotización diaria: procederá ingresar esta cotización adicional cuando el importe de sus retribuciones exceda del importe de la base máxima de cotización diaria multiplicado por el número de días en alta con obligación de cotizar.

-Para personas con cotización mensual: cuando el importe de sus retribuciones exceda del importe de la base máxima de cotización mensual, en proporción al número de días en alta con obligación de cotizar.

-No se aplica la cotización de solidaridad sobre la cotización adicional a efectos de aplicación de coeficientes reductores de la edad de jubilación de colectivos especiales como bomberos, Ertzaintza, Policías locales, Mossos D'ESquadra y Policía Foral de Navarra (art. 32.2 (LA LEY 4773/2025)).

6.- Cotización de artistas (art. 11) (LA LEY 4773/2025):

-Se elevan las retribuciones íntegras y las cotizaciones a cuenta:

| Retribuciones íntegras | Euros/día |

| Hasta 555,00 euros. | 327,00 |

| Entre 555,01 y 999,00 euros. | 412,00 |

| Entre 999,01 y 1.672,00 euros. | 492,00 |

| Mayor o igual a 1672,01 euros. | 653,10 |

Recordemos que los valores del año 2024 eran los siguientes: hasta 534,00 € de retribución íntegra: 314,00 €/día; desde 534,01 a 961,00 €: 396,00 €/día; desde 961,01 a 1.608,00 € : 473,00 €/día; más de 1.608,00 € : 628,00 €/día.

-Peculiaridades en la cotización de solidaridad (art. 17.3 (LA LEY 4773/2025)): deberá calcularse por las retribuciones que excedan del tope máximo de cotización, salvo que el importe de la base a cuenta sea superior a aquel, en cuyo caso se calculará sobre las retribuciones que excedan de la base de cotización a cuenta. Esa cotización es definitiva para las empresas y provisional para la persona trabajadora, regularizándose al finalizar el ejercicio económico, junto con la cotización por contingencias comunes y la cotización para desempleo.

7.- Cotización de profesionales taurinos (art. 12 (LA LEY 4773/2025)):

-Se elevan las bases de cotización de las liquidaciones provisionales:

| Grupo de cotización | Euros/día |

| 1 | 1.514,00 |

| 2 | 1.396,00 |

| 3 | 1.047,00 |

| 7 | 626,00 |

Los valores en el año 2024 eran los siguientes: 1.456,00 (grupo 1); 1.396,00 (grupo 2); 1.007,00 (grupo 3) y 602,00 (grupo 7).

- Peculiaridades en la cotización de solidaridad (art. 17.4 (LA LEY 4773/2025)): deberá calcularse por las retribuciones que excedan del tope máximo de cotización, salvo que el importe de la base a cuenta sea superior a aquel, en cuyo caso se calculará sobre las retribuciones que excedan de la base de cotización a cuenta. Se debe regularizar al finalizar el ejercicio económico, tanto para las empresas como para las personas trabajadoras, junto con la cotización por contingencias comunes y la cotización para desempleo.

8.- Sistema especial de trabajadores agrarios por cuenta ajena (arts. 14 (LA LEY 4773/2025) y 44 (LA LEY 4773/2025)):

En la tabla de cotizaciones mensuales se elevan las bases máximas y mínimas. En 2024, las bases mínimas eran 1.847,40 (grupo 1); 1.532,10 (grupo 2); 1.332,90 (grupo 3) y 1.323,00 (grupos 4 a 11). La máxima era 4.720,50.

| Grupo de cotización | Categorías profesionales | Bases mínimas – Euros/mes | Bases máximas – Euros/mes |

| 1 | Ingenieros y Licenciados. Personal de alta dirección no incluido en el artículo 1.3.c) del Estatuto de los Trabajadores (LA LEY 16117/2015). | 1.929,00 | 4.909,50 |

| 2 | Ingenieros Técnicos, Peritos y Ayudantes Titulados. | 1.599,60 | 4.909,50 |

| 3 | Jefes Administrativos y de Taller. | 1.391,70 | 4.909,50 |

| 4 | Ayudantes no Titulados. | 1.381,20 | 4.909,50 |

| 5 | Oficiales Administrativos. | 1.381,20 | 4.909,50 |

| 6 | Subalternos. | 1.381,20 | 4.909,50 |

| 7 | Auxiliares Administrativos. | 1.381,20 | 4.909,50 |

| 8 | Oficiales de primera y segunda. | 1.381,20 | 4.909,50 |

| 9 | Oficiales de tercera y Especialistas. | 1.381,20 | 4.909,50 |

| 10 | Peones. | 1.381,20 | 4.909,50 |

| 11 | Personas trabajadoras menores de 18 años. | 1.381,20 | 4.909,50 |

En la tabla de cotizaciones por jornadas reales se elevan las bases máximas y mínimas. En 2024, las bases mínimas eran 80,32 (grupo 1); 66,61 (grupo 2); 57,97 (grupo 3) y 57,52 (grupos 4 a 11). La máxima era de 205,24.

| Grupo de cotización | Categorías profesionales | Bases mínimas diarias de cotización – Euros | Bases máximas diarias de cotización – Euros |

| 1 | Ingenieros y Licenciados. Personal de alta dirección no incluido en el artículo 1.3.c) del Estatuto de los Trabajadores (LA LEY 16117/2015). | 83,87 | 213,46 |

| 2 | Ingenieros Técnicos, Peritos y Ayudantes Titulados. | 69,55 | 213,46 |

| 3 | Jefes Administrativos y de Taller. | 60,51 | 213,46 |

| 4 | Ayudantes no Titulados. | 60,05 | 213,46 |

| 5 | Oficiales Administrativos. | 60,05 | 213,46 |

| 6 | Subalternos. | 60,05 | 213,46 |

| 7 | Auxiliares Administrativos. | 60,05 | 213,46 |

| 8 | Oficiales de primera y segunda. | 60,05 | 213,46 |

| 9 | Oficiales de tercera y Especialistas. | 60,05 | 213,46 |

| 10 | Peones. | 60,05 | 213,46 |

| 11 | Personas trabajadoras menores de 18 años. | 60,05 | 213,46 |

-Durante los períodos de inactividad se debe tomar la base mínima de cotización por contingencias comunes del grupo 7 (1.381,20 €/mes).

-Tipos de cotización: se eleva en los períodos de actividad grupos 2 a 11 para la empresa, quedando en el 25,66%: 20,96 empresa y se mantiene el 4,70 persona trabajadora (en 2024 era el 25,42%: 20,72 empresa y manteniéndose también en 4,70 para la persona trabajadora).

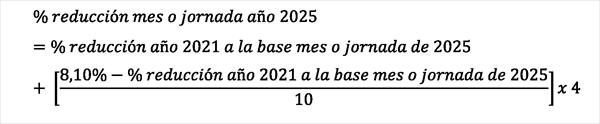

-Nueva fórmula de reducción de cotización de los grupos 2 a 11, no pudiendo ser la cuota resultante inferior a 163,84 €/mes o 7,45 €/jornada (en 2024 el tope mínimo era 148,25 €/mes o 6,74 €/jornada).

-Con independencia del número de horas de trabajo realizadas en cada jornada, la base de cotización no podrá tener una cuantía inferior a 60,05 euros/día.

9.- Cotización del empleo de hogar (art. 15 (LA LEY 4773/2025)):

- Se elevan las cuantías de la tabla tanto las bases de cotización como las retribuciones:

| Tramo | Retribución mensual – Euros/mes | Base de cotización – Euros/mes |

| 1.º | | | Hasta | 319,00 | 296,00 |

| 2.º | Desde | 319,01 | Hasta | 495,00 | 423,00 |

| 3.º | Desde | 495,01 | Hasta | 672,00 | 584,00 |

| 4.º | Desde | 672,01 | Hasta | 850,00 | 761,00 |

| 5.º | Desde | 850,01 | Hasta | 1.029,00 | 941,00 |

| 6.º | Desde | 1.029,01 | Hasta | 1.204,00 | 1.116,00 |

| 7.º | Desde | 1.204,01 | Hasta | 1.381,20 | 1.381,20 |

| 8.º | Desde | 1.381,21 | | | Retribución mensual. |

Los valores en el año 2024 eran los siguientes: 1.º retribución hasta 306€: BC 284,00; 2.º retribución de 306,01 a 474,00: BC 405,00; 3.º retribución de 474,01 a 644,00: BC 559,00; 4.º retribución de 644,01 hasta 814,00: BC 729,00; 5.º retribución de 814,01 a 986,00: BC 901,00; 6.º retribución de 986,01 a 1.153,00: BC 1.969,00; 7.º retribución de 1.153,01 a 1.323,00: BC 1.323,00; 8.º desde 1.323,01: BC retribución mensual.

-La bonificación del 45% para la contratación de cuidadores en familias numerosas se mantiene en cualquier caso para contrataciones antes de que entre en vigor el desarrollo reglamentario a que se refiere el art. 122.cuatro 5 LPGE-2023 (LA LEY 26705/2022).

-Las que se estuvieran aplicando mantendrán su vigencia hasta la fecha de efectos de la baja de los cuidadores en el sistema.

10.- Cotización en el RETA (art. 18 (LA LEY 4773/2025) y disp. trans.3 (LA LEY 4773/2025)):

-Los tramos de rendimientos netos no varían. Se mantienen los de años anteriores, tanto para la tabla reducida como para la tabla general.

-En la tabla reducida se incrementan tanto los topes mínimos como máximos.

-En la tabla general, la base máxima de cotización se eleva sólo para los tramos 11 y 12 manteniéndose las del resto de tramos. El nuevo tope se fija en 4.909,50 (4.720,50 €/mes en 2024). Las bases mínimas se mantienen inalterables en los tramos 1 a 3 y se incrementan al resto

| | Tramos de rendimientos netos 2025 – Euros/mes | Base mínima – Euros/mes | Base máxima – Euros/mes |

| Tabla reducida | Tramo 1 | ≤ 670 | 653,59 | 718,94 |

| Tramo 2 | > 670 y ≤ 900 | 718,95 | 900,00 |

| Tramo 3 | > 900 y < 1.166,70 | 849,67 | 1.166,70 |

| Tabla general | Tramo 1 | ≥ 1.166,70 y ≤ 1.300 | 950,98 | 1.300,00 |

| Tramo 2 | > 1.300 y ≤ 1.500 | 960,78 | 1.500,00 |

| Tramo 3 | > 1.500 y ≤ 1.700 | 960,78 | 1.700,00 |

| Tramo 4 | > 1.700 y ≤ 1.850 | 1.143,79 | 1.850,00 |

| Tramo 5 | > 1.850 y ≤ 2.030 | 1.209,15 | 2.030,00 |

| Tramo 6 | > 2.030 y ≤ 2.330 | 1.274,51 | 2.330,00 |

| Tramo 7 | > 2.330 y ≤ 2.760 | 1.356,21 | 2.760,00 |

| Tramo 8 | > 2.760 y ≤ 3.190 | 1.437,91 | 3.190,00 |

| Tramo 9 | > 3.190 y ≤ 3.620 | 1.519,61 | 3.620,00 |

| Tramo 10 | > 3.620 y ≤ 4.050 | 1.601,31 | 4.050,00 |

| Tramo 11 | > 4.050 y ≤ 6.000 | 1.732,03 | 4.909,50 |

| | Tramo 12 | > 6.000 | 1.928,10 | 4.909,50 |

-Quienes venían cotizando por una base superior a la que les correspondía por sus rendimientos antes del 1-1-2023, y no la hayan modificado posteriormente podrán mantenerla en 2025 o cotizar por una inferior, aunque sus rendimiento determinara cotizar por una inferior a cualquiera de ellas.

-El exceso de cotización de trabajadores en pluriactividad se eleva a 16.672,66 € (16.030,82 € en 2024).

-Los socios trabajadores de cooperativas de trabajo asociado dedicados a la venta ambulante incluidos en el RETA tendrán derecho en 2025, a una reducción del 50% de la cuota por contingencias comunes que resulte de aplicar sobre la base provisional, siempre que su importe sea de 960,60 € o inferior. Esta reducción no se aplicará si se hubiera elegido una base superior a 960,60 €.

-A los socios de cooperativas incluidos en el RETA que dispongan de un sistema intercooperativo de prestaciones sociales, complementario al sistema público no se les aplicará la cotización en función de los rendimientos de la actividad económica o profesional (disp. adic. 4 RD-ley 13/2022 (LA LEY 17008/2022)). En cualquier caso, deberán elegir su base de cotización mensual en un importe igual o superior a la base mínima del tramo 1 de la tabla general. Las bases de cotización mensuales elegidas por ellos no serán objeto de regularización, al no cotizar en función de rendimientos.

-La base de cotización mensual para los artistas con bajos ingresos incluidos en el RETA (art. 313 bis LGSS (LA LEY 16531/2015)) cuyos ingresos anuales sean iguales o inferiores a 3.000,00 €, es de 526,14 €/mes en tanto no se aprueben PGE.

- Las personas trabajadoras comprendidas en el RETA que, en la fecha de surtir efectos las bases de cotización previstas en el art.18 hubieran optado por las bases máximas permitidas hasta ese momento podrán elegir, hasta el 31-3-2025 (último día del mes siguiente al de la publicación de esta orden), cualquier base de cotización de las comprendidas entre aquella por la que vinieran cotizando y el límite máximo que les sea de aplicación. La nueva base elegida surtirá efectos desde el 1-1-2025.

11.- Cotización en el RETMAR (art. 20 (LA LEY 4773/2025)y disp. trans.3 (LA LEY 4773/2025)):

- Las bases de cotización de los grupos 2º y 3º para 2025 ya están fijadas por Orden ISM/87/2025, de 20 enero (LA LEY 1845/2025).

-Al igual que en el caso del RETA las personas trabajadoras del grupo 1 , en la fecha de surtir efectos las bases de cotización previstas en el art.18 hubieran optado por las bases máximas permitidas hasta ese momento, podrán elegir, hasta 31-3-2025 (último día del mes siguiente al de la publicación de esta orden), cualquier base de cotización de las comprendidas entre aquella por la que vinieran cotizando y el límite máximo que les sea de aplicación. La nueva base elegida surtirá efectos desde el 1-1-2025.

12.- Coeficientes reductores de la cotización aplicables a las empresas excluidas de alguna contingencia (arts. 22 (LA LEY 4773/2025) y 23 (LA LEY 4773/2025)):

Se mantienen respecto a los de 2024 los coeficientes aplicables a las empresas excluidas de alguna contingencia. Ahora bien no se aplican ni la cotización del MEI ni a la cotización de solidaridad.

13.- Coeficientes aplicables para determinar la cotización en los supuestos de convenio especial (art. 24 (LA LEY 4773/2025)):

Se mantienen respecto a 2024 los coeficientes aplicables a los convenios especiales.

Como novedad se incluye que en los convenios especiales suscritos a efectos del cómputo de la cotización por los períodos de prácticas formativas y de prácticas académicas externas (Orden ISM/386/2024, de 29 de abril (LA LEY 9563/2024) y disp. adic. 52 LGSS (LA LEY 16531/2015)), realizadas con anterioridad a su fecha de entrada en vigor, se aplicará el 0,77.

14.- Bases de cotización en contratos a tiempo parcial (art. 39 (LA LEY 4773/2025)):

Se elevan las bases mínimas de cotización por hora en todos los grupos.

| Grupo de cotización | Categorías profesionales | Base mínima por hora – Euros |

| 1 | Ingenieros y Licenciados. Personal de alta dirección no incluido en el artículo 1.3.c) del Estatuto de los Trabajadores (LA LEY 16117/2015). | 11,62 |

| 2 | Ingenieros Técnicos, Peritos y Ayudantes Titulados. | 9,64 |

| 3 | Jefes Administrativos y de Taller. | 8,38 |

| 4 | Ayudantes no Titulados. | 8,32 |

| 5 | Oficiales Administrativos. | 8,32 |

| 6 | Subalternos. | 8,32 |

| 7 | Auxiliares Administrativos. | 8,32 |

| 8 | Oficiales de primera y segunda. | 8,32 |

| 9 | Oficiales de tercera y Especialistas. | 8,32 |

| 10 | Personas trabajadoras mayores de dieciocho años no cualificadas. | 8,32 |

| 11 | Personas trabajadoras menores de dieciocho años, cualquiera que sea su categoría profesional. | 8,32 |

En 2024 eran 11,13 (grupo 1); 9,23 (grupo 2), 8,03 (grupo 3) y 7,97 respectivamente (grupos 4 a 11).

15.- Bases mínima de cotización respecto de los socios de cooperativas de trabajo asociado, en los supuestos de contrato a tiempo parcial (art. 43) (LA LEY 4773/2025):

Las bases mínimas de cotización mensuales para el año 2025 se incrementan en todos los grupos.

| Grupo de cotización | Base mínima mensual – Euros |

| 1 | 868,20 |

| 2 | 639,90 |

| 3 | 556,80 |

| 4 a 11 | 552,60 |

En 2024 eran 831,30 (grupo 1); 612,90 (grupo 2); 533,10 (grupo 3) y 529,30 (grupos 4 a 11).

16.- Cotización de los contratos para la formación y el aprendizaje y de los contratos formativos en alternancia (art. 46 (LA LEY 4773/2025)):

Las cuotas únicas si no se llega a la base mínima mensual de cotización por contingencias comunes son en 2025:

-para contingencias comunes: 67,13 € (55,97 empresa y 11,16 persona trabajadora)

-para contingencias profesionales: 7,71 € (3,99 IT y 3,72 IMS).

-FOGASA: 4,25 €

-FP: 2,36 € (2,09 empresa y 0,27 persona trabajadora).

A estos contratos también se les aplica el MEI del 0,80 %, sobre la base de cotización mínima del régimen general.

En el año 2024 las cuotas eran: 64,30 CC; 7,38 CP; 4,07 FOGASA y 2,26 FP.

17.- Cotización de las prácticas formativas o prácticas académicas externas (art. 47 (LA LEY 4773/2025)):

Conforme a la disp. adic. 52 LGSS (LA LEY 16531/2015), la cotización se realizará en función del tipo de práctica. La cotización sólo varía en el caso de las no remuneradas.

Cualesquiera que sean las prácticas:

-se mantiene en 2025 la reducción del 95%

-quedan excluidas de la cotización del MEI y de la cotización de solidaridad.

A) Remuneradas: aplicando las reglas de cotización correspondientes a los contratos formativos en alternancia, a excepción:

-de lo establecido disp. adic. 43.1.2.º LGSS (LA LEY 16531/2015)

-con exclusión de las cuotas correspondientes a desempleo, Fondo de Garantía Salarial y formación profesional.

B) Prácticas del RD 1493/2011 (LA LEY 20028/2011) y RD 1543/2011 (LA LEY 21354/2011) (no laborales en empresas): mismas reglas de cotización mencionadas que en las remuneradas.

C) No remuneradas [disp. adic. 52.7.a) LGSS (LA LEY 16531/2015)]:

-cuota empresarial por cada día de prácticas, de 2,79 € CC excluida la IT y de 0,34€ CP (18 IT y 0,16 IMS).

-cuota máxima mensual de 63,44 € por CC y 7,71 por CP (3,99 IT y 3,72 IMS)

En 2024 las cuotas empresariales eran: 2,67 € CC y 0,33 € CP, siendo la cuota máxima mensual 60,76 para CC y 7,38 por CP.

18.- Cotización de personas trabajadoras desplazadas al extranjero al servicio de empresas que ejercen actividad en territorio español (disp. adic. 7 (LA LEY 4773/2025)):

-Supuestos contemplados en el art. 5 de la Orden ISM/835/2023 (LA LEY 21717/2023), en los que la acción protectora se encuentra limitada a las pensiones contributivas de incapacidad permanente y muerte y supervivencia derivadas de contingencias comunes y a la pensión contributiva de jubilación, la cotización al igual que en el año 2024 quedará restringida a estas contingencias, estando excluidos de la misma los conceptos mencionados en el artículo 9.3 de la citada orden, así como la cotización por desempleo y Fondo de Garantía Salarial. A la cuota total resultante al empresario y a la del trabajador por contingencias comunes se aplicará el coeficiente reductor 0,94, como en el año 2024.

-Se les aplica el MEI del 0,80.

-Como novedad la cuota de solidaridad será el resultado de aplicar un tipo del 0,92% a la parte de retribución comprendida entre 4.909,51 y 5.400,45 (0,77 empresa y 0,15 persona trabajadora); el 1% retribución comprendida entre 5.400,46 y 7.364,25 (0,83 empresa y 0,17 persona trabajadora); y el 1,17% retribución que supere 7.364,25 (0,98 empresa y 0,19 persona trabajadora).

-Para personas con cotización diaria, procederá ingresar esta cotización adicional cuando el importe de sus retribuciones exceda del importe de la base máxima de cotización diaria multiplicado por el número de días en alta con obligación de cotizar.

-Para personas con cotización mensual, procederá ingresar esta cotización adicional cuando el importe de sus retribuciones exceda del importe de la base máxima de cotización mensual, en proporción al número de días en alta con obligación de cotizar.

19.- Diferencias de cotización (disp. trans. 1 (LA LEY 4773/2025)):

-las diferencias de cotización practicadas a través del sistema de liquidación directa que desde 1-2-2025 se hubiesen efectuado podrán ser ingresadas sin recargo hasta el último día del mes siguiente a aquel en el que la TGSS comunique la actualización de las liquidaciones de cuotas afectadas.

-las diferencias de cotización a través del sistema de liquidación simplificada desde 1-1-2025 se hubiesen efectuado serán liquidadas sin recargo alguno, una vez se disponga de los datos, programas y aplicaciones necesarios para su determinación, y se ingresarán mediante el sistema de domiciliación en cuenta

-las diferencias de cotización a través del sistema de autoliquidación que desde 1-1-2025 se hubieran efectuado podrán ser ingresadas sin recargo hasta 31-3-2025 (en el plazo que finalizará el último día del segundo mes siguiente al de la publicación de esta orden en el «Boletín Oficial del Estado»).

Esta Orden entra en vigor el 27-2-2025 (día siguiente a su publicación) con efectos de 1-1-2025.