Decreto ley 6/2025, de 25 de marzo, por el que se adoptan medidas urgentes en materia del impuesto sobre las estancias en establecimientos turísticos (LA LEY 8239/2025)

Resumen:

Ante la emergencia habitacional existente actualmente en Cataluña, se adoptan las siguientes medidas urgentes en el ámbito del Impuesto sobre las estancias en establecimientos turísticos, para favorecer el turismo sostenible y el acceso a la vivienda: incremento de las tarifas del impuesto; modificación del recargo del Ayuntamiento de Barcelona y creación de un nuevo recargo para el resto de los municipios; y modificación de la afectación de los ingresos obtenidos y del Fondo para el Fomento del Turismo.

Publicación:

DOGC de 26 de marzo de 2025

Entrada en vigor y efectos:

— Entrada en vigor (con carácter general): 27 de marzo de 2025.

— Efectos:

• El incremento de los importes del impuesto sobre las estancias en establecimientos turísticos tendrá efectos desde el 1 mayo del 2025.

• El nuevo recargo al que hace referencia el artículo 34 ter de la Ley 5/2017, del 28 de marzo (LA LEY 4434/2017) (recargo para el resto de municipios de Cataluña) entrará en vigor el 1 de abril del 2025 y podrá ser exigible, si procede, a las estancias devengadas a partir del 1 de octubre del 2025.

• La modificación de los artículos relativos a la afectación de los ingresos y destino de los recursos del Fondo para el Fomento del Turismo es aplicable respecto a los ingresos derivados del impuesto devengado en el primer periodo de liquidación que se inicie a partir del 27 de marzo de 2025.

Uno de los problemas actuales más importantes, especialmente en Barcelona, son los grandes problemas existentes para poder acceder a una vivienda, principalmente para los jóvenes y las familias más vulnerables, debido al incremento de los precios de compra y alquiler motivado por la falta de viviendas disponibles, debido, en gran medida, al aumento del turismo, donde la gran demanda de viviendas turísticas reducen el número de viviendas disponibles para uso habitual, debiéndose adoptar, urgentemente, medidas públicas que garanticen el acceso a una vivienda digna.

Estableciendo el artículo 171 del Estatuto de autonomía de Cataluña (LA LEY 7429/2006) la competencia exclusiva de la Generalidad en materia de turismo, y ante dicha emergencia habitacional y la necesidad de adoptar medidas para favorecer el turismo sostenible y el acceso a la vivienda, se hace necesaria la adopción de medidas urgentes en el ámbito del impuesto sobre las estancias en establecimientos turísticos, con 3 objetivos fundamentales:

— Incremento de las tarifas del impuesto sobre las estancias en establecimientos turísticos.

— Modificación del recargo del Ayuntamiento de Barcelona y creación de un nuevo recargo para el resto de los municipios.

— Modificación de la afectación de los ingresos obtenidosy del Fondo para el Fomento del Turismo.

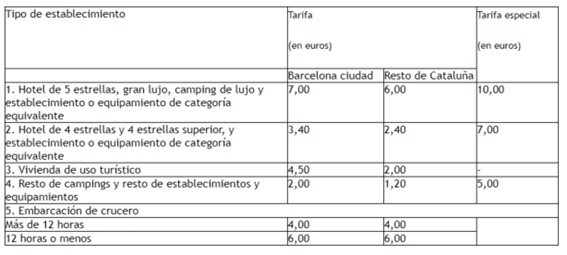

Incremento de las tarifas del impuesto sobre las estancias en establecimientos turísticos

Se incrementan los importes del impuesto sobre las estancias en establecimientos turísticos, con efectos desde el 1 mayo del 2025, estableciéndose las siguientes tarifas (general y especial — aplicable a las estancias que, dentro de un centro recreativo turístico, estén situados en las áreas en que se admitan actividades de juego y apuestas—):

En los casos de reserva anticipada del alojamiento, la tarifa aplicable será la vigente en el momento de hacer la reserva, siempre que se haga efectivo en el momento de dicha reserva, el importe de la reserva y del impuesto, incluidos, los pertinentes recargos, en su caso.

Modificación del recargo del Ayuntamiento de Barcelona, y creación de un nuevo recargo para el resto de los municipios

El Ayuntamiento de Barcelona puede establecer, por ordenanza municipal, un recargo sobre la tarifa del impuesto turístico, pasando de ser de 4€ a 8€ (límite no aplicable a las estancias en embarcaciones de crucero de 12 horas o menos).

Este incremento tendrá efectos desde el primer día del período de liquidación inmediatamente posterior a la publicación de la modificación de la correspondiente ordenanza municipal en el Boletín Oficial de la Provincia de Barcelona.

El resto de los municipios puedan establecer también, por ordenanza fiscal, un nuevo recargo de hasta 4 € por persona/noche sobre las tarifas citadas anteriormente (no existiendo este límite para las estancias de embarcaciones de crucero de 12 horas o menos), recargos que deberán ir destinados, prioritariamente

Estos municipios podrán fijar diferentes importes según el código postal, entrando en vigor el 1 de abril del 2025 y podrá ser exigible, si procede, a las estancias devengadas a partir del 1 de octubre del 2025. Los municipios que apliquen este recargo deberán destinar prioritariamente los ingresos obtenidos a políticas de vivienda.

Modificación de la afectación de los ingresos obtenidos y del Fondo para el Fomento del Turismo

Se establece una modificación respecto a la regulación de la afectación de los ingresos derivados del impuesto sobre las estancias en establecimientos turísticos que se obtengan, de manera que se dispone que el 25 % de estos ingresos no se integrarán en el Fondo para el Fomento del Turismo, sino que se destinarán íntegramente a políticas de vivienda de la Generalitat de Catalunya, integrándose el 75 % restante en el Fondo para el Fomento del Turismo.