I. La publicidad registral del «mapa de grupos»

La UE acaba recientemente de publicar una nueva, y segunda, Directiva de herramientas digitales: la Directiva (UE) 2025/25, de 19 de diciembre de 2024 (LA LEY 31106/2024), por la que se modifican las Directivas 2009/102/CE (LA LEY 17375/2009) y (UE) 2017/1132 (LA LEY 10613/2017) en lo que respecta a la ampliación y mejora del uso de herramientas y procesos digitales en el ámbito del Derecho de sociedades. Esta Directiva, pendiente como tantas otras de transposición al ordenamiento jurídico español, contiene un tratamiento armonizado mínimo sobre la publicidad registral de los grupos de sociedades que nos obligará a plantearnos, tal vez de manera definitiva, la conveniencia de la introducción en Derecho de sociedades español de un Derecho material de grupos como pretendían, con razón, los redactores del proyecto del Código Mercantil con soluciones inspiradas en el Derecho italiano.

De cualquier manera que sea, se opte o no por introducir en Derecho societario español un Derecho material de grupos, y conste que soy decidido partidario de la cosa, el Derecho europeo obliga a los estados miembros a asegurar en beneficio de terceros un contenido mínimo de la publicidad legal de los grupos de sociedades a través de la red registral europea (el sistema BRIS de interconexión de Registro Mercantiles). A la sazón, la cuestión se trata en el artículo 19 ter de la citada Directiva cuyo contenido, tras una tramitación accidentada, resulta bastante deslavazado. La Directiva se limita en sustancia a exigir que la información legal mínima sobre grupos, para aquellas entidades obligadas a formular y depositar cuentas consolidadas, se mantenga registralmente actualizada y se ponga a disposición de los interesados por el sistema de interconexión de registros con el contenido mínimo que se fija en la propia Directiva (una suerte de «ficha de grupo»). La publicidad registral de los grupos de sociedades se ventilaba en el Anteproyecto de Ley del Código Mercantil en toda una sección (la 2ª, bajo la rúbrica «De la publicidad del grupo») del Título dedicado a las «uniones de empresas» (arts. 291-6 a 291-8)

Como ocurre a menudo, los Considerandos de la Directiva que preceden e ilustran sobre la justificación del texto articulado son mucho más explícitos que los propios artículos referenciados. En lo que a nosotros aquí interesa, es muy interesante lo que dicen los considerandos 20 y siguiente:

«20) La presente Directiva deja que sean los Estados miembros los que decidan cómo recopilar la información necesaria sobre los grupos de sociedades y sobre el promedio de trabajadores de una sociedad. Con el fin de evitar la imposición de nuevos requisitos a las sociedades, los registros podrían extraer dichos datos directamente de la información que las sociedades incluyen en los estados financieros que presentan en el registro. Por lo tanto, el requisito de divulgar información sobre el promedio de trabajadores debe estar condicionado a que esta información esté disponible en un formato que permita extraer los datos. Además, habida cuenta de los requisitos relativos a los datos estructurados y a los formatos legibles por máquina y que permitan realizar búsquedas establecidos en actos jurídicos de la Unión —como el Reglamento Delegado (UE) 2019/815 (LA LEY 22886/2018) de la Comisión (9 ), el Reglamento de Ejecución (UE) 2023/138 (LA LEY 28062/2022) de la Comisión (10) y la Directiva (UE) 2017/1132 (LA LEY 10613/2017)—, los registros también deben poder extraer información sobre los grupos de sociedades por medios automatizados (…/…)

(21) Los grupos de sociedades pueden tener una estructura compleja. Por lo tanto, una representación visual de la estructura del grupo que refleje la cadena de control, facilitada a través del sistema de interconexión de registros, ofrecería una visión global del grupo de sociedades fácil de usar, fácilmente accesible y completa, y favorecería la comprensión de su funcionamiento. La elaboración de dicha representación visual requeriría que se dispusiera de información sobre la posición de cada filial en la estructura del grupo; para ello, sería necesario tener información más detallada sobre la organización del grupo de sociedades. Aunque en virtud de la presente Directiva no se exige tal representación visual de la estructura de los grupos, se anima a los Estados miembros a que dispongan su elaboración y su puesta a disposición del público. Por lo tanto, la necesidad de disponer de representaciones visuales de la estructura de los grupos debe evaluarse más a fondo, en consulta con las partes interesadas pertinentes y como parte de la futura evaluación de la presente Directiva

Entre nosotros, las sociedades de capital están ya obligadas a depositar juntamente con las cuentas anuales el correspondiente documento de identificación del titular real conforme a la legislación de prevención del blanqueo de capitales según lo previsto RD 609/2023, de 11 de julio (LA LEY 20750/2023), por el que se crea el Registro Central de Titularidades reales (vid. la adicional primera sobre cierre registral por falta de depósito de la información estandarizada en el modelo aprobado por O JUS/616/2022, de 30 de junio). Pues bien: el formato estandarizado de la declaración de titular real según la correspondiente Orden del Ministerio de Justicia cuenta con una representación del grupo de sociedades al que se adscribe la sociedad que deposita cuentas y que, tanto en relación con derechos patrimoniales como en relación con el voto, «pinta» la estructura del grupo hasta remontarse a la persona física o personas físicas que detentan más del 25% del capital o del control de la sociedad declarante.

Parece lógico aprovechar la experiencia acumulada en la materia para dar cumplimiento a lo previsto en la Directiva sobre la obligación de poner a disposición de los interesados un «mapa de grupo» (representación visual global, accesible y completa de las vinculaciones inter-societarias al que se refiere el Considerando 21) sin perjuicio de que, por razones de protección a la intimidad, la parte del encabezamiento relativa a los titulares reales solamente sea accesible a quien acreditan un interés legítimo (la otra parte, como es lógico, deberá hacerse pública a terceros).

La experiencia de los últimos años demuestra, no obstante, que la correcta confección de estos documentos de declaración de titular real es muy compleja por el contenido prolijo de la OM, aunque existe un programa elaborado por el Colegio de registradores que auxilia a su cumplimentación y que permite a los RRMM supervisar la coherencia de su contenido. Pues bien: uno de los temas más complejos es la representación dentro de cualquier mapa estructurado de grupos de los derechos patrimoniales y políticos, directos e indirectos, cuando se detecte la existencia de vinculaciones recíprocas entre las entidades incluidas dentro del perímetro de la representación (que puede no incluir solo las matrices y filiales sino las sociedades multi-grupo y asociadas).

Este trabajo, después de un breve examen crítico de la regulación vigente en la materia, versa precisamente cómo representar el efecto en Derecho de sociedades de esas relaciones cruzadas que provocan bucles en las relaciones de participación y pueden desfigurar el correcto diseño del mapa transformado de una matriz de participación efectiva.

Quiero decir que si las participaciones directas pueden representase matemáticamente mediante una matriz cuadrada de «n» filas por «n» columnas en cuyas filas se sitúan, los sujetos participantes en capital y/o en voto y en las columnas las participadas, será imprescindible encontrar una matriz de participación efectiva que tenga en cuenta participaciones indirectas y situaciones de vinculación cruzada. Las indirectas, por ciento, se deben calcular de manera distinta según se trata de derechos patrimoniales (en cuyo caso la participación indirecta de A sobre C se calcula sumando la directa más todas las ramas de participación indirecta multiplicando los coeficientes para el cálculo del tanto de participación efectiva) y en derecho de voto (que se calcula por el «método de cascada» tal y como se describe en las normas sobre cuentas consolidadas para representar el «tanto de control»).

II. El deficiente regimen legal de las participaciones bilaterales y reciprocas en la LSC

Las participaciones recíprocas (y circulares o recíprocas indirectas a través de filiales) constituyen una especie del género de las «participaciones bilaterales» entre sociedades. Entendemos por «participaciones bilaterales» las que se pueden establecer, en las dos direcciones participativas, de manera directa o de manera indirecta, entre diferentes sociedades, pertenezcan o no al mismo grupo. En sentido amplio, también debería incluirse dentro del mismo epígrafe genérico que hemos dicho de «participaciones bilaterales» la auto-participación (=autocartera directa).

La cosa es que la regulación sustantiva de las «participaciones recíprocas» en nuestra LSC resultar ser en definitiva el arrastre de lo que se articuló en su día para la anónima sujeta a la vieja ley de 1951 en méritos de la gran reforma de la LSA del año 1989 para incorporar el acervo comunitario … sin que a ello obligara la II Directiva y sin que existiera en Derecho español una Ley material de grupos una vez fracasara el intento de armonización de la abandonada IX Directiva.

Estamos ante un régimen híbrido sui generis, que presenta no pocos problemas técnicos en su aplicación, y que se inspira en el modelo italo-francés en lo que tiene de «latino» en cuanto, prima facie, prohibitivo de participaciones recíprocas (frente al modelo «germánico» de mera neutralización del derecho del voto) …pero que también es de inspiración germánica en cuanto a la remisión al régimen de la autocartera indirecta (=adquisición/suscripción de acciones o participaciones de la dominante) para el tratamiento de las participaciones de control. Todo ello se hace sin que haya en Derecho societario español un Derecho material de grupos subyacente: el régimen de las recíprocas se asienta sistemáticamente en la sede de los «negocios sobre las propias acciones/participaciones» y sin discriminar entre cotizadas y no cotizadas … como si los peligros a conjurar fueren los mismos en uno y en otro caso.

Mi propósito en este trabajo es puramente práctico (representación de la participación efectiva en un mapa de grupos) puesto que ya existe sobre el particular literatura suficiente y que, en lo general y salvo alguna excepción de quien en su día fue promotor de la reforma, se ha manifestado muy crítica sobre la regulación positiva contenida en la sección 4º del Capítulo de los negocios sobre las participaciones y acciones propias, arts. 151 a 155 LSC; literatura a cuya lectura me remito (1) .

Sin perjuicio de lo anterior, no puedo dejar de señalar que las grandes líneas definitorias de la estrategia regulatoria de nuestras participaciones recíprocas seguidas en la reforma de la LSA del año 1989, no alteradas desde entonces, son, todas ellas, muy discutibles:

(1º) La idea-fuerza de la regulación positiva vigente es que estamos ante una suerte de fenómeno societario cuantitativa y cualitativamente diferente del de la autocartera … a pesar de su tratamiento sistemático conjunto en la LSA dentro del capítulo de los negocios sobre las propias acciones o participaciones. Pues bien, se me antoja que la diferencia de trato es muy discutible.

A la sazón, es opinión común en la doctrina que los problemas aquí suscitados son similares a los que se detectan en sede de autocartera («aguamiento» del capital y dilución de los derechos políticos de la minoría), aunque, se supone, presentan perfiles algo singulares. Tal singularidad, a juicio de los redactores de la norma, debiera justificar un tratamiento más benigno para las participaciones recíprocas.

En el aspecto de protección de la política de tutela de la integridad del capital la «dilución de capital» provocada por la existencia de las participaciones recíprocas se supone que es menor que la que se produce en el caso de la autocartera. A decir verdad, la doctrina simplifica en exceso la cosa al decir que el cómputo de tal dilución es simplemente el producto del cociente de las participaciones (es algo mayor porque se ignora el efecto del bucle participativo al que me referiré abajo). La tesis del menor riesgo es difícilmente defendible cuando estemos en presencia de participaciones recíprocas muy relevantes: en el límite del caso de participación recíproca al 100% (situación de supuesto «doble control» que a mi juicio, como veremos, se rige por el régimen de participaciones recíprocas) el «aguamiento» de capital es total. En todo caso, la dilución del capital no solo depende del valor representado en las acciones o participaciones poseídas recíprocamente sino, también, de su precio de adquisición. Sin llegar a ello, hay participación recíproca tolerada cuando una no llega a tener el 10% de la otra y esta segunda no supera el 50% lo que es desde luego una más que robusta dilución y sin que la Ley española diferencie, a los efectos de reducir el capital, entre el que participa en menor cuantía del otro.

En el aspecto de gobierno corporativo, la situación de la recíproca participación, sin la debida neutralización del derecho de voto incorporado, presenta evidentes problemas de riesgo para los intereses del minoritario, como también la autocartera. Pero el legislador quiere pensar que los problemas de gobierno corporativo (eventual abuso de la posición del mayoritario) son menores en las participaciones recíprocas y se contenta con una neutralización parcial de los derechos políticos «excedentarios» menos rigurosa que en el caso de la autocartera… ignorando de paso los fortísimos incentivos para desarrollar conductas conscientemente paralelas entre los directivos de las sociedades así vinculadas.

Ciertamente es universal en Derecho societario comparado la distinción entre participaciones recíprocas «verticales» entre sociedades vinculadas por relación de dominio (vale decir: entre matriz y filial o subfilial directa o indirectamente participada) y las «horizontales» entre otras sociedades, ya sea pertenecientes a distintos grupos o entre filiales del mismo grupo que no están vinculadas por relación de dominio entre sí). Felizmente, la regla especial de calificación de grupo en sede de negocios sobre las propias acciones (el artículo 87 de la LSA derogada contenía una definición de empresa dominante a estos efectos) ha desaparecido y rige el concepto general, elusivo, por cierto, del grupo del art. 18 LSC. Con todo, me parece que no está del todo claro por qué razón el régimen de la participación recíproca de control (=autocartera indirecta) es distinto y más riguroso que el previsto en los artículos 151 a 155 LSC para las participaciones recíprocas «simples».

Es cierto que tal distinción de trato entre recíprocas en sentido estricto y autocartera indirecta consagrada en nuestro art. 154 LSC suele ser habitual en Derecho comparado: existe, por ejemplo, prohibición absoluta de autocartera indirecta en Derechos inglés o portugués y en Derecho japonés ex art 135 Ley de sociedades (a pesar de la popularidad del fenómeno «Keiretsu»). Sin embargo, a mi juicio no se hubiera perdido nada, sino ganado en coherencia, si se hubiera optado por extender a las recíprocas in totum el régimen de la autocartera indirecta.

No me queda claro por qué se ha entendido que el riesgo en participaciones recíprocas entre sociedades no vinculadas por relación de grupo es menor —en «aguamiento» patrimonial o financiero y dilución de derechos políticos— que en el caso de la autocartera indirecta. Como demuestra la experiencia asiática (japonesa, coreana etc.) la participación recíproca estabiliza el control respectivo de las co-participadas frente a situaciones de excesiva volatilidad o crisis en los mercados pero también las convierte en menos vulnerables a OPAS y en general a la disciplina del mercado a los directivos además de facilitar el «blindaje de los insiders» frente a los minoritarios. Amén, claro está, de los problemas añadidos de colusión en Derecho de la competencia y distorsión en los mercados, incluido en el mercado de valores.

(2º) Muy probablemente, en la intención originaria del legislador, la «transparencia» de la adquisición de nuestras acciones o participaciones por otra sociedad respondía, a través de la «carga» de la notificación, a una finalidad estrictamente privada y no de publicidad legal (vid. PAZ-ARES/PERDICES, ob. cit., págs. 523 ss. en defensa de esta concepción). Sin embargo, al decir de prácticamente toda la doctrina, la regulación legal contempla dos aspectos o funciones de la notificación casi como si se tratara de notificaciones diferentes:

- (i) De un lado, la notificación de la inversión recíproca que sobrepasa el umbral legal del 10%, permite a la destinataria de la información/requerimiento conocer la situación y funge como requerimiento unilateral de la más diligente para constituir a la contraparte en la obligación legal de reducir la participación excedentaria: vid. art 152 LSC que se remite al art. 155 LSC. Esa carga legal que pesa sobre los administradores de una o de ambas sociedades, se incentiva mediante la «sanción civil» consistente en la suspensión del derecho de voto (no de todos los derechos) y solo en cuanto al exceso: art. 152.2 que opera en el período intermedio entre la notificación (mejor: la recepción) y la reducción forzosa de la participación excedentaria.

- (ii) De otro lado, la notificación del art. 155 LSC de haber adquirido por sí o por personas interpuesta, directa o indirectamente, más del 10% del capital de otra sociedad así como de las sucesivas adquisiciones (y ventas) de bloques del 5% , aunque se encuentre en sede de participaciones recíprocas, sirve a un propósito general de publicidad legal. De un lado, pesa sobre los administradores de la partícipe la carga legal de informar a la otra sociedad del hecho de la adquisición, pero la cosa no acaba ahí puesto que la Ley dispone la publicidad del hecho en la memoria que, como se sabe se deposita para su conocimiento de terceros en el Registro Mercantil (El artículo 232 del Anteproyecto de LSA de 1979 preveía la inscripción en la hoja de la sociedad). El cumplimiento de esa carga legal (que opera «de inmediato») se incentiva en el art. 155.1 LSC mediante la «sanción civil» que supone la suspensión por ministerio de la Ley de todos los derechos (no solo el de voto) de todas las participaciones afectadas por la falta de notificación y hasta que este incumplimiento (o defectuoso cumplimiento) se remedie. Por desgracia, como ha señalado recientemente un autor, la norma no prevé la sanción «de futuro» tras la notificación demorada (2) .

A la sazón, si el propósito fuere solo el de tener informado a los administradores de la participada carecería de particular utilidad cuando la circulación de las participaciones y aún de las acciones es registral (constancia en el libro registro de accionistas o de socios). No queda más remedio que entender que el sistema de nuestras notificaciones (declaraciones unilaterales recepticias de ciencia) cumple un propósito autónomo de información pública de un hecho relevante (adquisición de una «participación significativa» de otra sociedad) con independencia e incluso antes de que exista una situación de participación recíproca. Ese papel es enteramente análogo —de aquí la muy fundada crítica de descoordinación— al que, en la legislación del mercado de valores, y con técnica más precisa y umbrales desde luego más bajos, existe en relación con cotizadas y las participaciones significativas.

Téngase presente que la publicidad legal de la adquisición de una participación significativa, incluso fuera del marco de las recíprocas, sirve como herramienta para hacer posible la supervisión interna (por la contraparte, por los socios minoritarios, por los auditores etc.) como externa (por real organismo supervisor, por ejemplo) de este tipo de situaciones de riesgo corporativo. Obviamente defiende el interés público la obligatoria constancia legal de la notificación en la memoria de las cuentas anuales según lo previsto en el art. 155.2 LSC aunque no añada nada verdaderamente singular dado que de toda situación de conflicto de interés en que ocurran los administradores, y esta es sin duda una de ellas, debería darse información en la memoria (cfr arts. 259 y 229.3 LSC). Por lo demás, en las cuentas anuales que han de ser objeto de depósito en el Registro Mercantil debería lucir en el neto del balance la reserva de participaciones recíprocas a que se refiere el art. 153 LSC. Amén de ello, junto a las cuentas anuales entre los documentos que se presentan a depósito se incluye según la OM reguladora del tema (la última la Orden JUS/616/2022, de 30 de junio (LA LEY 15091/2022)) los modelos de obligatoria cumplimentación de las operaciones sobre acciones y participaciones propias incluidas las operaciones consistentes en participaciones recíprocas.

Tratándose de cotizadas, dígase lo que se diga, existe una clamorosa falta de armonización del régimen de las notificaciones del art. 151 LSC con el régimen de participaciones significativas objeto de publicidad a través del portal de la CNMV y que, desde luego, contempla umbrales de participación muy inferiores al del 10% (vidarts 23 a (LA LEY 10503/2007)31 del RD 1362/2007 (LA LEY 10503/2007)). Más aún, la adquisición de una participación relevante sobre otra sociedad muy probablemente debiera haber sido objeto de comunicación del correspondiente hecho relevante.

(3º) En cuanto a las participaciones recíprocas lícitas o «regulares», aunque prima facie pudiera estar justificada la «franquicia» del 10% para las sociedades cerradas (el Proyecto de Código Mercantil elevaba el umbral al 20% y en Derecho alemán o japonés se tolera hasta el 25%) es inasumible la fijación del mismo umbral en el caso de las cotizadas.

A mi juicio, debería haberse corregido muy a la baja el umbral legal tolerado en las cotizadas (o negociadas en mercados no regulados) y no se hizo tal cosa en las especialidades materiales de las cotizadas: a silentiovid el art. 509 LSC. Lege ferenda, en cotizadas y con valores negociados en otros mercados organizados, salvo en los supuestos de participación de mera inversión y en operaciones que en todo caso debería ser residuales, deberían a mi juicio suspenderse por Ley, sin necesidad de notificación, automáticamente los derechos de votos y los derechos patrimoniales de la cantidad excedentaria de la que pueda justificarse por causas legítimas.

(4º) El mecanismo legal de la «notificación/requerimiento» de la sociedad más diligente ex art. 152 LSC como técnica para desencadenar la obligación de regularización está defectuosamente trabado en la Ley por las lagunas regulatorias sobradamente denunciadas por nuestra doctrina mercantil (nada se dice en la Ley de la forma o del plazo, ni queda muy claro cuál es el régimen transitorio cuando se omite, acaso intencionadamente la notificación) y porque no existen en muchos casos incentivos suficientes para beneficiarse de ser más diligentes en la notificación (vid supra).

(5º) Aunque acaso pueda ser acertada la política de evitar las sanciones de nulidad civil para reprimir irregularidades en esta sede (esas «sanciones» existen en cambio para sancionar el incumplimiento del deber de lealtad ex art. 232 LSC), las 3 diferentes reglas de «neutralización» o de «suspensión» de derechos corporativos en su doble faz (vid.Infra) consiguen ser tan prolijas como a la postre arbitrarias. En todo caso, debería incluirse en la Ley la referencia a la eventual responsabilidad de los administradores frente a la sociedad, socios y terceros por los daños causados como se hace, por ejemplo, en el Derecho portugués.

(6º) La ley nada dice sobre el aspecto esencial del eventual conflicto de interés que puede suscitarse en el supuesto de que la situación esté consentida por los administradores de una y de otra sociedad o, peor aún, cuando sobre la misma se articulan prácticas colusorias o conscientemente paralelas.

Con todo, hay que entender que al menos cuando se acredite la existencia de prácticas concertadas o «conscientemente paralelas» —y entiendo que hay una indicación fuerte de ello cuando la inversión recíproca supera el umbral del 10% o se da un supuesto de «interlocking directors» análogo al previsto en el art. 42.1 d) LSC— operará por analogía el deber de lealtad sobre los administradores respectivos por las mismas razones que las que sustentan el régimen de operaciones con «partes vinculadas» (ex art. 231 d) LSC por analogía). De la situación de recíproca participación debería darse cumplida explicación a la junta ex art. 229 LSC porque todos los administradores están en principio conflictuados y cualesquiera actos o contratos celebrados con la otra sociedad pueden caer dentro del régimen de prohibición/dispensa.

III. LA REPRESENTACION DE LA PARTICIPACION EFECTIVA EN EL CASO DE PARTICIPACIONES BILATERALES. GRUPOS DE CASOS

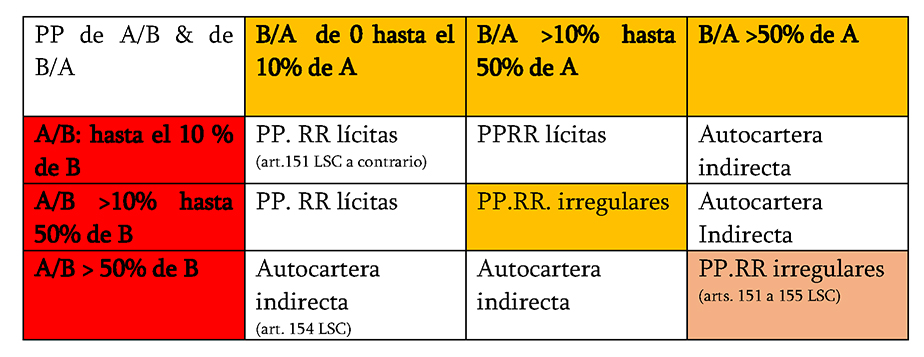

A nuestros efectos bástenos saber que la existencia de dos umbrales legales —el del 10& y el 50% del capital de las recíprocas— delimita hasta 9 situaciones diferentes de participación bilateral como se refleja en el cuadro de abajo.

No es, por otra parte, del todo cierto que en nuestro régimen legal la participación recíproca stricto sensu se sitúa entre los umbrales del 10% y el 50% (la celda central de la matriz) sino que existen participaciones recíprocas lícitas (regulares o «simples», por debajo del umbral mágico del 10%) y, a fortiori, como veremos, debe aplicarse la normativa de las recíprocas a situaciones patológicas de sociedades recíprocamente participadas en más del 50% (v.gr. A participa en B en un 55% y B en A en un 60%). La autocartera indirecta queda fuera del régimen especial.

AUTOCARTERA DIRECTA EN UNA FILIAL.

El supuesto primero que dibujamos arriba nos sirve de referencia a lo que luego vendrá y es aparentemente muy simple: dos socios o sociedades (S1 y S2) participan en una sociedad, A, filial de la primera, que tiene autocartera directa: A participa en sí misma al 10%. S1 controla la auto-participada en un 60% y el 30% restante está en manos de la S2 que funge como socio externo al grupo. Lo que se trata de discernir es cuál es la participación que a la postre ostenta cada socio de A, S1 y S2, eliminado el efecto-bucle de la autocartera de A sobre sí misma. Obsérvese que no estamos ante una autocartera indirecta: adquisición de acciones o participaciones de la dominante; A no ostenta acciones o participaciones de su dominante.

Es inevitable distinguir a nuestros efectos entre los derechos patrimoniales y los derechos políticos

Pues bien: es inevitable distinguir a nuestros efectos entre los derechos patrimoniales (dividendo y cuota de liquidación) y los derechos políticos (voto y demás derechos instrumentales o complementarios tocantes a la participación política). El de suscripción o asignación preferente tiene un estatuto peculiar que entraña algún que otro problema de calificación toda vez que presenta una naturaleza en cierto modo híbrida y una disciplina societaria particular referente al derecho de asignación gratuita que solamente existe en anónimas que no será objeto de examen en detalle aquí (vid. art. 148 a in fine LSC)

Desde la perspectiva del derecho de voto (y en general, de los derechos políticos que con la mención del de voto quedan de aquí en adelante todos ellos invocados), mientras las acciones o participaciones permanezcan en autocartera —haciendo abstracción de la causa jurídica, regular o irregular de su adquisición— tales facultades corporativas «quedan en suspenso» hasta la liquidación de esa situación transitoria. Vale decir: hasta su enajenación o amortización, voluntaria o forzosa. Tal cosa resulta con toda claridad de lo dispuesto en el art. 142.1 LSAC y 148.a) LSC para las participaciones propias y acciones propias respectivamente. Mientras tanto, en el mapa de grupos, pues, habrá que proceder a su eliminación a la fecha de la declaración.

Como quiera que el derecho de voto «se pierde definitivamente» con la eliminación de la autocartera, no habrá que proceder a reajustar las participaciones en voto de cada socio toda vez que esa redistribución («acrecimiento») no opera en voto a diferencia de lo que ocurre con los derechos patrimoniales. A la sazón, contrástese lo dispuesto en el vid. art. 148 a) LSC con lo establecido en el art. 148 b) LSC. Como consecuencia de ello, S1 seguirá siendo cabeza de un grupo que incluye como filial a la sociedad A (pero no a S2 a falta de otras vinculaciones que no tenemos en cuenta) … con una participación política efectiva que coincide con la formal. Esto es: con el 60% exclusivamente (=el 10% eliminado no «sube» a la matriz ni se distribuye entre S1 y S2). La Ley no quiere que la dominante se beneficie de una distribución proporcional de los derechos de voto poseídos en autocartera por la filial como mecanismo para incentivar la regularización de la situación. En su consecuencia: la autocartera en filiales hace más complicado la adopción de acuerdos en esas mismas filiales, incluso imposibilita la adopción de acuerdos en ciertos casos de quórums estatutariamente muy reforzados o de autocartera importante. No en vano, «las acciones propias se computarán en el capital a efectos de calcular las cuotas necesarias para la constitución y adopción de acuerdos sociales» (cfr. art. 148 b) LSC). En otros términos: la participación efectiva del socio primero en A y del socio segundo, S2, en la misma A quedan a 60 y a 30% respectivamente.

Más complicado es el caso del destino de los derechos patrimoniales a causa de la anulación de sus efectos en situación de autocartera directa. La propia Ley positiva presenta una pésima por incoherente regulación en la materia: en anónimas (salvo en lo que hace al derecho de asignación gratuita) los derechos patrimoniales de las acciones en autocartera se distribuyen entre los otros socios distintos de ella misma de suerte que habrá que reajustar la participación patrimonial de S1 y S2 sobre A. En cambio, en limitadas nada dice el art. 142 LSC aunque la interpretación analógica con el régimen de anónimas se impone as mi juicio como única interpretación plausible.

¿Cómo calcular la participación patrimonial efectiva tras el reajuste? La cosa no parece especialmente problemática porque la Ley quiere que la redistribución de los derechos patrimoniales anulados de A sobre A sea en proporción a la participación preexistente de sus socios, S1 y S2 sobre ella ex art. 148.a) LSC. A saber: tras acrecer en derechos patrimoniales, S1 participa efectivamente en A en un 0,667 (en lugar del 60% anterior) y S2 en un 0.333 de A. Sólo existe un grupo (S1 + A como filial) y un socio externo.

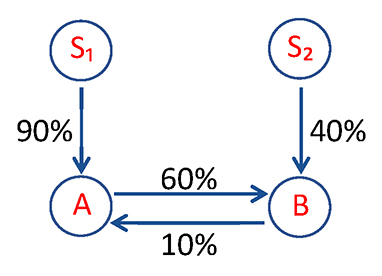

PARTICIPACIONES RECIPROCAS ENTRE FILIALES DE DISTINTAS DOMINANTES.

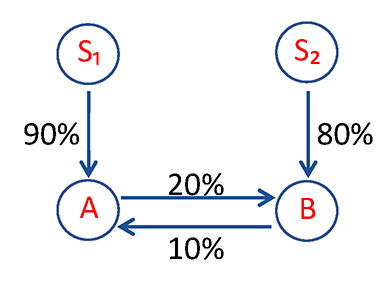

El cuadro 2 presenta ahora un supuesto relativamente sencillo de participación recíproca entre dos filiales de sendos grupos encabezados por S1 y S2. Obsérvese que aunque haya dos grupos de sociedades (S1+A) y (S2+ B) A y B no están vinculadas entre sí por relación de control (=ninguna domina a la otra).

Esta situación descrita, mientras se mantenga y no se liquide, aunque sea mientras tanto una situación irregular puesto que se supera el umbral del 10% de la prohibición del art. 151 LSC. Incumplen A y B en distinta medida: A tiene un exceso de 10% sobre B y B sobre A de hasta el 30%), deberá tener un trato en Derecho de sociedades en relación con la suerte de los derechos patrimoniales y políticos de S1 y S2 sobre A y sobre B. Obsérvese que estamos en la celda central del cuadro en que las participaciones de ambas se sitúan entre el 10% y el 50% de la otra.

Por si fuere poco, además de la existencia de las otras situaciones reflejadas en las demás celdas de la matriz de arriba, la regulación legal de las «acciones/participaciones recíprocas» contenida en la sección 4ª del Capítulo relativo a los negocios sobre las propias participaciones y acciones (en los arts. 151 a 155 LSC) es endiabladamente compleja. En cuanto a los derechos incorporados a las acciones/participaciones recíprocas, de la «suspensión (interina) de derechos» se habla en la ley, sin distinción entre anónimas y limitadas, hasta en tres ocasiones: cfr. arts. 152.2; 152.3 y 155.1 LSC. Y para colmo de males, se discrimina entre derechos políticos (se menciona exclusivamente el voto en el art. 152.2 LSC y en los otros dos artículos se tratan a la par todos los derechos). Esto hace inevitable distinguir con la Ley tres situaciones diferentes en el tiempo, con consecuencias societarias distintas y sin que exista para ello debida justificación a mi juicio:

(i) En el período que media entre la adquisición directa o a través de una filial de la participación que supera el 10%, hasta la notificación (o mejor, su recepción) todos los derechos incorporados a las participaciones quedan automáticamente suspendidos por ministerio de la Ley. Esta parece ser la interpretación más correcta del art. 151.1 LSC en relación con el art. 155 LSC y es la más coherente con el sistema de los negocios sobre las propias acciones. «De inmediato» debe practicarse la notificación (la Ley no pone plazo legal) … por cada una de las sociedades obligadas.

La notificación no incumbe a la última que con su adquisición da lugar a la irregularidad societaria sobrevenida sino que el debe se imputa a (es responsabilidad de los administradores tanto de una como de otra de practicar esa notificación). Por otra parte, la suspensión de derechos, de todos ellos, opera respecto de todas sus participaciones como resulta del art. 155.1&1 LSC. La notificación debe reiterarse por cada sucesiva adquisición que supere el 5% del capital social aunque la sanción sustantiva no resulta clara en este caso.

En el caso que examinamos. Una vez producida la adquisición detonante de la superación del umbral del 10% (por ejemplo cuando B, para defenderse, decide comprar el 40% de la sociedad A que antes la participaba en un 20%) S1 no puede ejercitar sus derechos sobre B que importan el 20% ni B puede ejercitar sus derechos sobre A que importan el 40%. S1 ostenta un 60% sobre A y nada sobre B. S2 ostenta un 80 % sobre B y nada sobre A.

(ii) Cuando al menos ha habido una notificación (o ambas simultáneamente) y a contar desde la recepción de ésta y hasta la regularización de la situación, existe un deber de tempestiva amortización/enajenación del excedente sobre el umbral legal (la Ley habla de «reducción de la participación») dentro del plazo legal que puede ser a cargo de la que primero reciba, de ambas sociedades, o de la que convengan al efecto ex art. 152.1 LSC.

Al objeto de incentivar la regularización beneficiando a la sociedad más diligente, la «suspensión» en este caso es menos radical que antes: solamente afecta a las acciones/participaciones excedentarias de la incumplidora menos diligente y solo en cuanto al derecho de voto. Esto se sigue del art. 152.2 LSC que habla de que «queda mientras tanto en suspenso el derecho de voto correspondiente a las participaciones excedentes». Ex art. 152.2 LSC. El plazo máximo para cumplir con la «reducción obligatoria» y que determina la suspensión del derecho de voto es de un año o de tres años cuando las participaciones son adquiridas en los casos del art. 144 LSC.

(iii) Trascurrido el plazo legal de 1 o de 3 años sin haberse procedido a la liquidación voluntaria de la situación (enajenación o/y amortización forzosa del excedente a cargo de quien corresponda), cualquier interesado puede pedir del juez la venta forzosa de las participaciones excedentes y aquí la «suspensión» vuelve a ser reforzada: afecta a todas las acciones/participaciones de la incumplidora y a todos los derechos ex art. 152.3 LSC como vimos en el caso bajo (i).

(iv) A mi juicio, si, como ocurre muy frecuentemente, las sociedades recíprocamente participadas no proceden ninguna de ellas a la notificación de la situación a la otraex arts. 152.1 y 155 LSC (porque a sus socios de control no les conviene o no les interesa), cualquier interesado puede solicitar del juez la liquidación forzosa en aplicación analógica de lo examinado antes bajo el art.152.3 LSC En ese caso, mientras tanto, se pone en marcha el mecanismo de la suspensión de derechos referido en (ii).

(v) Aunque la Ley no lo establezca con la necesaria claridad, el régimen aplicable a las participaciones recíprocas que superan el 50% será a fortiori el de participaciones recíprocas irregulares.

Si A participa en un 60% de B y B participa en un 75 % de A no hay autocartera indirecta porque la autocartera indirecta solamente existe entre matrices y filiales y aquí no se puede decir que ninguna controle propiamente a la otra: todo lo más constituyen A y B un grupo paritario o por coordinación de los horizontales. La irregularidad deriva para cada sociedad incumplidora de la prohibición del artículo 151 LSC, por la adquisición de más del diez por ciento de la cifra de capital de la recíproca. Quedan suspendidos los derechos políticos y económicos en los términos examinados.

En el límite, con participación recíproca del 100% la dilución patrimonial y política es total. Así, si los fundadores de A constituyen una filial B aportando los bienes que aportaron a A y luego venden a A sus acciones o participaciones sobre B por el precio de lo aportado, el efecto de vaciamiento («telescópico» le dicen algunos) es total. La sociedad no se extingue por ello puesto que sería posible regularizar la situación amortizando o vendiendo las acciones o participaciones excedentarias (90%) de una o de la otra. Mientras tanto, la sociedad no puede celebrar junta aunque sus administradores podrían seguir funcionando sin perjuicio de su eventual responsabilidad y de que eventualmente esté incursa la sociedad en causa legal de disolución por imposibilidad de desarrollo del fin social.

PARTICIPACIONES RECIPROCAS «REGULARES» (PERMITIDAS). EL PROBLEMA DEL COMPUTO DE LA PARTICIPACION EFECTIVA

Como puede comprobarse por el cuadro de arriba, el legislador español es enormemente generoso en tolerar (sin suspensión de los derechos) la situación de participaciones recíprocas que superan el umbral simultáneo del 10%. En el ejemplo propuesto, la participación recíproca queda en el límite legal del 10% pero A participa en B en el doble, pero podría llegar hasta el 50%.

No existiendo autocartera indirecta (para lo cual ha debería por ejemplo participar en más del 50% sobre B u ostentar alguna participación en S1, su matriz), ni irregularidad en sede de participaciones recíprocas, no procede suspender derechos patrimoniales o políticos de las acciones/participaciones de A/B= α y de B/A= β. Ahora bien, la Ley no nos dice cómo se representa la participación efectiva de S1/A y de S2/B lo que nos remite al difícil tema del cálculo de las participaciones efectivas en los casos de vinculaciones recíprocas tema ordinariamente eludido por los estudiosos por su dificultad intrínseca.

A diferencia de lo que ocurre con la participación directa, en la recíproca, dado que A vez posee un a% de B y B posee un b % de A es fácil percatarse que existe un «bucle de retroalimentación»: la influencia patrimonial y en voto de A sobre B y viceversa amplía el peso de la eficacia directa (20 y 10%) a través de reiteraciones circulares como ocurre con esos espejos enfrentados cuyas imágenes se reflejan hasta el infinito. Este «bucle de propiedad circular» significa que el control real o «efectivo» de A sobre B es superior al originariamente establecido de a y b %. Necesitamos desentrañar este bucle, potencialmente infinito para encontrar el poder efectivo ajustado de A en B y de B sobre A (que puede ser distinto)

Para derivar el poder de voto efectivo de A sobre B (y de B sobre A) desglosemos la influencia de forma iterativa en que se distinguen tres fuerzas conjugadas: (i) Influencia directa de A sobre B: Inicialmente, A controla directamente una a-fracción de los beneficios/patrimonio de B; (ii) Influencia inversa de B sobre A: B posee «b» de A; (iii) Bucle de control indirecto: A influye en B que influye en A que influye en B y así sucesivamente (infinitas iteraciones). Lo mismo puede decirse de B sobre A.

Una forma intuitiva de manejar esta retroalimentación infinita es con una serie geométrica. Cada bucle adicional contribuye con una propiedad extra cada vez más pequeña:

- • 1.er bucle: (propiedad directa)

- • 2.º bucle (un viaje de ida y vuelta recíproco A→B→A→B): contribuye a • b • a = a2 b

- • 3.º bucle (dos viajes de ida y vuelta A→B→A→B→A→B): contribuye a • b • a • b = a3 b2

- • 4.º bucle: a4 b3, y así sucesivamente...

De aquí que la  O lo que es lo mismo, resolviendo la serie geométrica con razón ab se obtiene la fórmula de los prácticos:

O lo que es lo mismo, resolviendo la serie geométrica con razón ab se obtiene la fórmula de los prácticos:

(1) (A/B)´ = a/ (1-ab)=20.41%.

(2) A la recíproca (B/A)´= b/(1-ab)=10.20%

En nuestro caso, se comprueba que la participación efectiva de A sobre B es superior a la directa (20, 41>20) y lo mismo ocurre con la de B sobre A (10,20>10).

De aquí es relativamente fácil computar la participación efectiva de S1 y de S2 sobre A y sobre B. A tal efecto:

(3) (S1/A) ´ = 0.9 + 0.1 x 0.2 x (S1/A)´.

De aquí se sigue que (S1/A) ´ = 91.84% que se consigue con la participación directa y con la participación en la filial.

(4) (S1/B)´ = 0.2x (S1/A) ´= 0.2 x 0.9184= 18.37%

Y respecto a S2:

(5) (S2/B)´= 0.8 + 0.2 x 0.1 x (S2/A)´; de donde la participación efectiva considerado el bucle de S2 sobre A es de un 81.36%

(6) (S2/A) ´= 0.1 x 0.8136= 8.16%

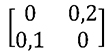

Este que examinamos de la matriz de participación directa de dimensión 2x2 es un caso singular y sencillísimo: el resultado anterior puede generalizarse a todos los casos, por complejos que sean, de participaciones vinculadas (recíprocas + circulares) mediante el recurso a la técnica desarrollada de las famosas «tablas input-output» por el famoso nobel de origen ruso Leontieff en los años treinta. En expresión matricial, la matriz cuadrada de participaciones efectivas es igual a la suma matricial de las matrices de participación directa e indirecta y circular tal que:

Donde I es la matriz identidad, P es la matriz de participación directa y L es la matriz que llamaremos de Leontieff que captura todos los efectos participativos directos, indirectos y singulares. Se trata ahora de calcular cómo se computa la participación efectiva de S1 y de S2 sobre A y sobre B, habida cuenta que, gracias a las participaciones recíprocas articuladas sobre las respectivas filiales S1 participará en B a través de A (filial al 90%) y S2 participará en A a través de B (filial al 80%).

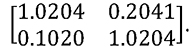

Si P=  ; la matriz transformada de Leontieff es:

; la matriz transformada de Leontieff es:  Obsérvese que la diagonal principal de la Leontieff es superior a uno lo que indica la existencia de un bucle (sin bucle la participación efectiva sobre sí misma es, obviamente, la unidad).

Obsérvese que la diagonal principal de la Leontieff es superior a uno lo que indica la existencia de un bucle (sin bucle la participación efectiva sobre sí misma es, obviamente, la unidad).

Para calcular la participación efectiva de cada sociedad sobre A y B (E1 y E2) basta computar: la participación efectiva de S1 sobre A y sobre B igualando el vector a L x D1 donde D1 es la matriz que recoge la participación directa de S1 sobre A y sobre B tal que D1= (90% de A y 0% fr B)

(90% de A y 0% fr B)

(S2/A)´ = 8,16%

(S2/B)´= 81.63%

Gracias a la participación recíproca, dentro de cada grupo las respectivas matrices cabeza de sendos grupos S1 y S2: (i) Mejoran su participación en la filial respectiva (de un 90% pasa a un 91.84% y de un 80% pasa a un 81.63%) y (ii) Adquieren una participación efectiva como socio externo de la filial del otro grupo aunque no estén directamente participadas (S1 es socio de B con un 18.37% y S2 es socio de A con un 8,16%).

Hemos dado por supuesto que S1 y S2 no están vinculadas entre sí. Imaginemos que son dos personas físicas puesto que también las personas físicas pueden ser cabeza de grupo de sociedades como hemos tratado en alguna otra ocasión. Ahora bien: si S1 y S2 actúan concertadamente (supongamos un matrimonio bien avenido) o existe un acuerdo consorcial de control del grupo que obliga a ejercitar los derechos de consuno (pacto de sindicación o de cartelización), la situación sería igual a la del caso en que S1=S2.

Si S2 es un puro fiduciario de S1 (cfr. sobre el régimen de persona interpuesta en negocios sobre las propias acciones el art. 156 LSC) o en el caso de sindicación S1+S2 la participación de ambos sobre A y sobre B es de un 100% sin que proceda el ajuste que predicábamos en el caso de la autocartera indirecta en que los derechos políticos sobre A y sobre B deberían restar al 90 y al 80 % respectivamente. Como puede comprobarse el trato dado por el legislador a las participaciones recíprocas «regulares» (las lícitas por debajo del umbral del 10%) es mejor o menos riguroso que en los casos de las participaciones recíprocas irregulares y de la autocartera indirecta.

LA «RECIPROCA IMPROPIA» (=LA AUTOCARTERA INDIRECTA).

En el caso que ahora examinamos estamos ante una falsa participación recíproca. Efectivamente, es cierto que la filial de S1 que llamamos A participa en otra sociedad, B —que no es filial de S2 porque no está sujeta a su control (40% < 50%)— y que esta segunda sociedad tiene participación cruzada en la primera. Ahora bien: en Derecho español, el legislador quiere que esta vinculación circular no se trata bajo el régimen de las «participaciones recíprocas» sino el de la autocartera indirecta. Así lo quiere el art. 154 LSC que se remite a lo dispuesto en cuanto a la adquisición de acciones/participaciones de la dominante. Por supuesto que es muy discutible la diferencia de régimen jurídico.

A diferencia de lo que ocurría en los ejemplos anteriores la eliminación de las vinculaciones recíprocas en estos casos es más sencilla. A saber: A controla o domina a B y constituye con él un subgrupo del grupo mayor S1+A+B. B no ostenta en sentido estricto una participación recíproca en A sino que como filial de ésta se ha limitado a adquirir acciones de la subdominante.

Para el tratamiento de esta situación en Derecho de sociedades habrá que aplicar las reglas establecidas para la autocartera indirecta ex arts. 148 y 142 LSC. Mientras dure la situación, en cuanto al derecho de voto, B no puede votar en la junta de su dominante A por el 10% de suerte que S1 solo podrá ejercitar por el 90% («quedará en suspenso el ejercicio del derecho de voto y demás políticos»). Los derechos económicos de B sobre A «serán atribuidos proporcionalmente al resto de las acciones». Así que es S1 que de esta forma alcanzará el 100% de los dividendos que reparta A. La participación de S2 sobre B es tan solo el 40% de suerte que S2 queda como socio externo del grupo encabezado por S1 (S1+A+B) y del subgrupo encabezado por A (A+B).

IV. Epilogo sobre la participacion reciproca concertada

El problema técnico de un sistema legal como el nuestro de «participaciones recíprocas» (que se inspira en el ordenamiento alemán con alguna mezcla en injerto de otras soluciones en Derecho comparado como el italiano o el francés) es que el régimen de la «suspensión de derechos», se disciplina … a partir del presupuesto de efectivo cumplimiento del deber de notificación a la contraparte.

El régimen legal de la notificación de la situación de recíproca participación a la otra sociedad es técnicamente defectuoso

Como hemos apuntado antes, el régimen legal de la notificación de la situación de recíproca participación a la otra sociedad es técnicamente defectuoso. Lo de menos es que no se prevea la forma o el plazo de la notificación (ese «de inmediato» del art. 155.1 LSC) sino que no se contemple por el legislador el problema de las eventuales actuaciones concertadas entre las co-participadas como no sea para el caso, simpático, de laboratorio, de la recepción simultánea de la notificación ex art. 152.1 &2 LSC (que permite que las sociedades pacten a quién se imputa la obligación de reducción de la participación).

Si la notificación no interesa a ninguno de los administradores impuestos por los respectivos socios de cada núcleo de control (los mayoritarios singulares o sindicados), el requerimiento para reducir la participación en el exceso, a la postre no se realizará y, mientras tanto, la sanción de suspensión de derechos establecida en el art. 152.2 LSC o no se suele detectar o es irrelevante. No es casualidad que existan nulos casos sobre recíprocas en la práctica judicial o administrativa de la CNMV. A la sazón, incluso en ausencia de un pacto de concertación de actuaciones, los incentivos para notificar antes que la otra sociedad lo haga son del todo punto insuficientes: el ahorro del deber de reducir el exceso sin suspensión de derechos sobre la otra sociedad no parece constituya demasiada ventaja para tener en cuenta, sobre todo si se pactan penalizaciones o la actuación de la sociedad defraudada tras conocer la traición es digna de temerse como ocurre en los casos del Keiratsu japonés en que un banco asume un a posición central de un conglomerado de empresas que incluye industriales y comerciales, proveedores y clientes todos ellos ligados con participaciones cruzadas ( ¡ el art. 308 de la Ley de sociedades japonesa fija el umbral en un 25%!)

Ciertamente cabe entender que, ante la omisión de la conducta debida de notificar a cargo de ambas sociedades, es aplicable por analogía el consabido remedio judicial del art. 152.3 LSC para instar la venta forzosa de alguna de las sociedades a instancia de cualquier persona con interés legítimo. Sin embargo, es muy difícil pensar, sobre todo en cotizadas, que pueda encontrarse un esforzado interesado entre los minoritarios o inversores institucionales (no digamos un tercero) que esté dispuesto a demandar judicialmente la venta forzosa ex art. 153.3 LSC. Amén de ello, la experiencia enseña que las sanciones administrativas previstas en art. 157 LSC son inexistentes (no conozco ningún caso en recíprocas de lo que no cabe inferir como se hace a veces que esa situación sea desconocida en Derecho español) cuando no ridículas en cuantía («descontables» por los administradores).

Como demuestra la experiencia los conglomerados japoneses («Keiretsu»; Mitsubishi Group) y coreanos («Chaebol»; Samsung Group) esta situación, en ciertas condiciones de recíproco interés, tiende a enquistarse como instrumento del blindaje de los «insiders». Más aún: si el capital que no controla el socio mayoritario está muy disperso es suficiente una participación recíproca mínima para «redondear» el control en beneficio mutuo (3) .

Imaginemos una situación en que los socios de la mayoría de A solo ostentan, digamos, un 40, 6 % de la sociedad: su posición es vulnerable a OPA o a ataque concertado de la minoría. Imaginemos que haya otra situación similar en la sociedad B en que los socios de su núcleo duro solamente controlan el 41 por ciento. Obsérvese en cambio que el socio mayoritario no tiene en principio que consolidar ni en una ni en otra.

Si se acreditare que el pacto es estable —suponiendo que aflore y no se mantenga secreto— cabría defender que el socio mayoritario en ambas es socio de control porque cuenta con los votos «prestados» del otro e, incluso, porque se reparten los socios mayoritarios del nucleo duro de una y de otra cargos en el consejo inter-vinculado exarts. 42.1 c) o d) del Código de Comercio (LA LEY 1/1885). No obstante lo cual, es obvio que se preferirán prácticas conscientemente paralelas o concertadas muy difíciles de probar. La carga de la prueba debería residenciarse en quien participa recíprocamente que debería acreditar que esa participación es inocua (presunción de irregularidad por presento abuso).

En la situación descrita, interesa a ambas partes llegar a un acuerdo para blindar simultáneamente su respectiva posición mediante la compra de participaciones recíprocas. Ese pacto potencialmente colusorio puede hurtarse a los socios y a las autoridades y escapa, incluso, de la regulación legal que impone el umbral del 10% cuando sea menester una inversión menor según las circunstancias del caso. En nuestro caso, sin necesidad de saltarse la Ley (por no superar el 10% recíproco), A puede comprar un 9.5% de B y bastará que B compre y «le preste», digamos, un 6% de A. Peor aún: si excediera la participación del umbral «mágico» del 10% podrían las partes convenir no notificarse para hurtar el desencadenamiento del prolijo instrumento legal de los arts. 151 a 155 LSC. Por mucho que haya deber legal de notificar el exceso a la otra parte, la obligación incumbe a los administradores de una y de otra, quienes pueden muy bien ser los beneficiados de la concertación.

Estamos ante una situación que la Teoría de los Juegos describe como un dilema de coordinación («pure coordination game») propio de ese tipo de juego conocido como «La caza del ciervo» (Stag-hunt) o denominado de «common assurance» que presenta no uno sino dos equilibrios puros de Nash en Cooperar-Cooperar y en Traicionar-Traicionar. Aunque cooperar interesa a ambas empresas (ambos administradores y socios arrancan «beneficios privados») existe la posibilidad de que cualquiera decida no pactar con el otro (están en mercados muy reñidos o se odian los directivos) o, concluido el pacto, incumplirlo, en cuyo caso se quedan como están, en posición vulnerable).

Valga un ejemplo numérico de matriz de pagos simétrica. Supongamos que ambas partes no conciertan su actuación y en que predomina la disciplina de mercado con un «pago base» de cero para ambas sociedades. En el primer cuadrante, si ambas se conciertan, descontados los riesgos de sanción y los demás costes, ambos equipos directivos pueden alcanzar un máximo de estabilidad y de blindaje (con provechosa extracción de «beneficios privados» a través de prácticas de «tunneling» y «similares»). Así las cosas, si una de las dos sociedades, o mejor, sus administradores, rompe el pacto de estabilización puede conservar cierta ventaja transitoria derivada de la denuncia del pacto contra el perjuicio que se causa a la otra sociedad que sufre las «sanciones» operativas que la Ley prevé para regularizar la situación (suspensión de derechos sobre la denunciante). Mientras tanto, la sociedad que notifica no tiene que liquidar su inversión ni sufre de la pérdida de derechos sobre la denunciada.

La teoría de los juegos demuestra que en su versión estática existen dos equilibrios puros de Nash: cuando ambos cooperan ( «Pay-off dominant equilibrium») y cuando ambos no cooperaran (equilibrio defensivo o de minimización del riesgo: «Risk-dominant equilibrium»).

Pues bien, desde la perspectiva dinámica de la teoría evolutiva de los juegos (Evolutionary Game theory) es muy importante la historia y el punto de partida (path dependency). Es fácil demostrar que existen dos puntos de equilibrio evolucionario estable (ESS: evolutionary stable strategy): cuando toda la población no coopera y rige la disciplina de mercado y al contrario, cuando predomina totalmente la colusión entre las recíprocamente participadas. De hecho hay un punto interior en el intervalo de la población entre (0, 1) que numéricamente es p*=1/3 tal que para cualquier porcentaje poblacional que supere ese umbral, el «invasor» terminará a la postre evolucionado hasta una situación de total convergencia hacia la colusión. Estamos ante un punto asintóticamente inestable o «repulsor» en el argot: cualquier ligera perturbación a la derecha (más de 1/3 de la población opta por concertar) conllevaría a una convergencia poblacional a la colisión.

A menos que se planteen cambios en los pagos de la matriz estableciendo sanciones creíbles (en Derecho de la competencia y en Derecho de sociedades) frente a prácticas colusorias y/o se mejoren los incentivos para denunciar diligentemente a la otra sociedad, una pequeña «invasión» de prácticas de blindaje recíproco generará la simulación y el empeoramiento/debilitamiento de la disciplina del mercado. El legislador debe partir del supuesto de que la colusión es más que probable.