Las modificaciones que se incluyen en los nuevos modelos para el depósito de cuentas (Normal, abreviado, PYMES (LA LEY 16071/2025) y consolidadas (LA LEY 16072/2025)), en relación con los anteriores aprobados por la Resolución de 23 de abril de 2024 (LA LEY 10211/2024), junto con la Resolución de 8 de mayo de 2024 (LA LEY 10710/2024), de la Dirección General de Seguridad Jurídica y Fe Pública, son las siguientes:

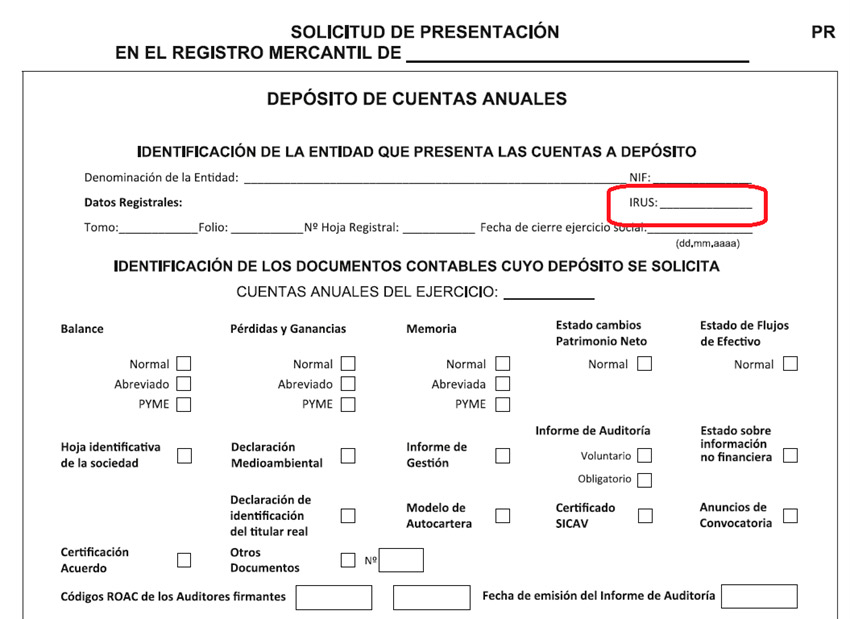

Inclusión del Código IRUS

Como consecuencia de la modificación del apartado 5 del artículo 17 del Código de Comercio (LA LEY 1/1885), a través de la Ley 11/2023 (LA LEY 5860/2023), sobre digitalización de los Registros de la Propiedad Mercantiles y Bienes muebles y la aprobación de la Orden HAC/646/2024 (LA LEY 15334/2024) que modifica la Orden HAC/66/2002 (LA LEY 89/2002) que incluye este código en el modelo 038 para la relación de operaciones realizadas por entidades inscritas en registros públicos.

En los modelos para la presentación en el Registro Mercantil de las cuentas anuales de 2024 se deberá incluir el identificador registral único de la sociedad (código IRUS)

¿Qué es el Código IRUS y dónde puedo encontrarlo?

El IRUS (Identificador Registral Único de la Sociedad) es un código alfanumérico de 13 caracteres que identifica de forma única a cada sociedad inscrita en el Registro Mercantil de España. Este código se asigna automáticamente a las empresas en el momento de su inscripción y sirve para evitar confusiones y errores en la identificación de las sociedades. Es obligatoria para los registradores desde julio de 2024.

Cómo acceder al IRUS:

- • Si se trata de sociedades de nueva creación, aparecerá en la documentación societaria constitutiva (Por ejemplo, en la certificación de su inscripción en el Registro Mercantil).

- • En el resto de empresas puede aparecer en algún documento registral o notarial obtenido recientemente o en cualquier nota informativa mercantil (nota simple) solicitada en este último año. En cualquier caso, puede utilizar el buscador de sociedades de la web de Registradores de España, abierto al público general sin coste.

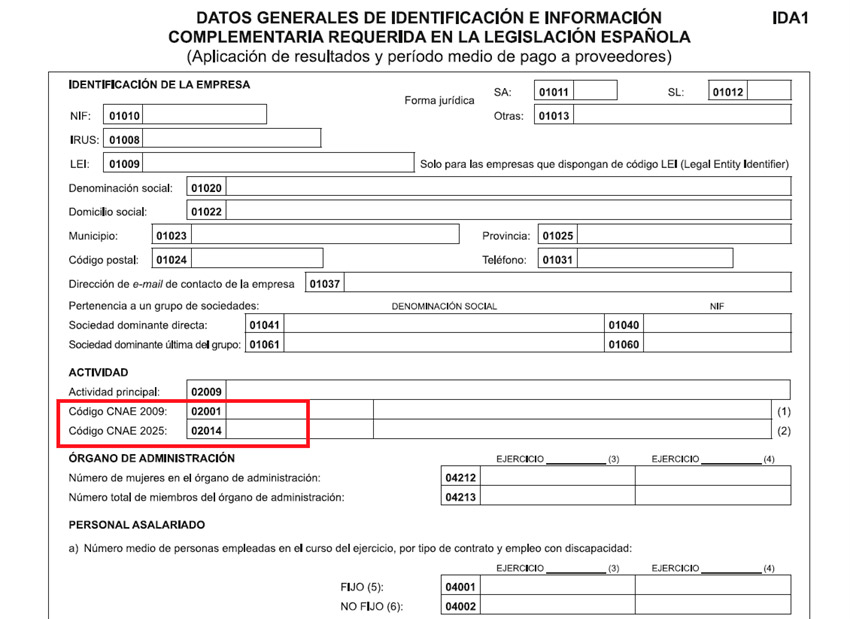

Nuevo CNAE 2025

Como consecuencia de la entrada en vigor del Reglamento Delegado (UE) 2023/137 (LA LEY 28061/2022), por el que se establece la nomenclatura estadística de actividades económicas NACE Revisión 2, y del Real Decreto 10/2025, de 14 de enero (LA LEY 440/2025).

En los nuevos modelos electrónicos se incorpora una ayuda para que las empresas puedan rellenarlo a partir del CNAE vigente en 2024 (denominado CNAE 2009 (LA LEY 4423/2007)).

El código CNAE es una combinación de letras y números de especial importancia:

- • para cumplir con las gestiones vinculadas a la Seguridad Social y a la Agencia Tributaria. Se utiliza para clasificar las actividades económicas que desarrollan las empresas y los trabajadores por cuenta propia (RETA);

- • como herramienta de información para que el Instituto Nacional de Estadística (INE) contabilice la actividad productiva y los principales sectores empresariales del país.

Puede notificar su nuevo CNAE2025 (LA LEY 440/2025) hasta el 30 de junio de 2025

Suspensión de la causa de disolución por pérdidas

Como consecuencia de la aprobación del Real Decreto-ley 4/2025, de 8 de abril (LA LEY 10051/2025), de medidas urgentes de respuesta a la amenaza arancelaria y de relanzamiento comercial, que permite no tener en cuenta las pérdidas de los ejercicios 2020 y 2021 hasta el cierre del ejercicio que se inicie en el año 2025 (a efectos de determinar la concurrencia de la causa de disolución prevista en el artículo 363.1.e) del texto refundido de la Ley de Sociedades de Capital (LA LEY 14030/2010)).

Los nuevos modelos para el depósito de cuentas anuales 2024 incorporan determinadas precisiones de carácter voluntario, para:

- • Reflejar en la documentación contable a depositar en los registros mercantiles la reformulación realizada, en su caso, por los administradores de las sociedades y

- • Permitir al mismo tiempo, a través de dicho reflejo, que los registradores mercantiles puedan comprobar el cumplimiento de los plazos legales para el depósito de cuentas y evitar posibles sanciones.

Tenga en cuenta que, los administradores que, a 9 de abril de 2025, ya hubieran formulado las cuentas anuales, el informe de gestión, que incluirá, cuando proceda, el estado de información no financiera, y la propuesta de aplicación del resultado, así como, en su caso, las cuentas y el informe de gestión consolidados, correspondientes al ejercicio 2024, han debido reformularlas en el plazo máximo de un mes: hasta el 9 de mayo de 2025.

En tal caso, la junta general para aprobar las cuentas del ejercicio 2024 se reunirá dentro de los tres meses siguientes a la nueva formulación. (Tope 9 de agosto)

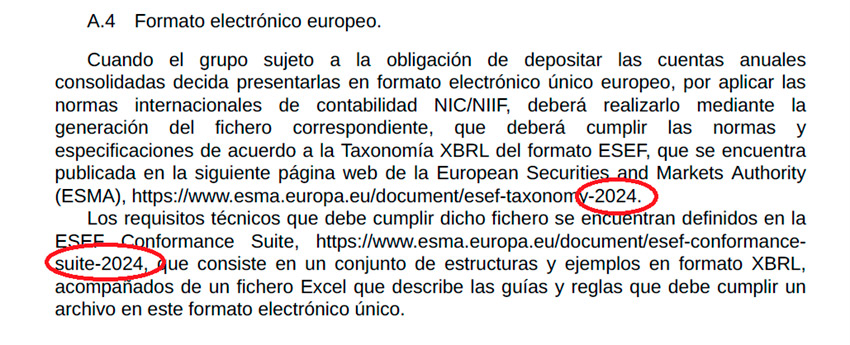

Consolidadas

Además, en los nuevos modelos para el depósito de cuentas consolidadas se actualiza la versión de la taxonomía y de la suite