Ley 3/2025, de 23 de julio (LA LEY 24167/2025), de Presupuestos Generales de la Comunidad Autónoma de la Región de Murcia para el ejercicio 2025

Resumen:

Ley 3/2025, de 23 de julio modifica el Texto Refundido de las Disposiciones Legales vigentes en la Región de Murcia en materia de Tributos Cedidos, introduciendo nuevas deducciones fiscales y modificaciones respecto a algunas deducciones ya existentes en el Impuesto sobre la Renta de las Personas Físicas, nuevas reducciones en los tipos de gravamen del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, una nueva bonificación fiscal en el ámbito del Impuesto sobre el Patrimonio y varias modificaciones respecto a las Tasas y precios públicos (LA LEY 24167/2025).

Se modifica también la DF primera de la Ley 5/2011, de 26 de diciembre (LA LEY 26694/2011), de medidas fiscales extraordinarias para el municipio de Lorca como consecuencia del terremoto de 11 de mayo de 2011, respecto a los plazos de aplicación de las medidas fiscales en ella establecidas a los hechos imponibles aplicables.

Publicación:

BORM núm. 169 (suplemento nº 3) de 24 de julio de 2025

Vigencias y efectos:

— Entrada en vigor: 25 de julio de 2025.

La Ley 3/2025, de 23 de julio, de Presupuestos Generales de la Comunidad Autónoma de la Región de Murcia para el ejercicio 2025 (LA LEY 24167/2025) recoge en su Título VI una serie de medidas tributarias, afectando al Impuesto sobre la Renta de las Personas Físicas, Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, Impuesto sobre el Patrimonio y Tasas y precios públicos, que comentaremos a continuación.

Estas medidas conllevan modificaciones en los tributos cedidos, modificándose de este modo el Texto Refundido de las Disposiciones Legales vigentes en la Región de Murcia en materia de Tributos Cedidos, aprobado por Decreto Legislativo 1/2010, de 5 de noviembre (LA LEY 28912/2010).

Enumeramos a continuación, impuesto por impuesto, las modificaciones introducidas por la Ley 3/2025, de 23 de julio (LA LEY 24167/2025).

Impuesto sobre la Renta de las Personas Físicas

En el ámbito del IRPF, se introducen nuevas deducciones (o modificaciones de deducciones ya existentes) aplicables a partir del ejercicio 2025 (con efectos desde el 1 de enero de 2025 y vigencia indefinida):

— Deducción para fomento de la reducción de las emisiones de contaminantes atmosféricos.

Los contribuyentes se podrán deducir hasta 7.000 € por la adquisición de un vehículo eléctrico y hasta 4.000 € por la instalación del correspondiente punto de recarga.

— Deducción por los gastos derivados de la adquisición de cristales graduados, lentes de contacto y soluciones de limpieza para menores de 12 años.

Los contribuyentes se podrán deducir el 30% de las cantidades satisfechas en el período impositivo por la adquisición de cristales graduados, lentes de contacto y soluciones de limpieza para los menores de 12 años por los que se apliquen el mínimo por descendientes, con un máximo 100 euros.

— Deducción para atención de mayores de 65 años por persona contratada.

Los contribuyentes que tengan contratada a una persona para atender o cuidar a mayores de 65 años que estén a su cuidado y por los que se apliquen el mínimo por ascendientes podrán deducir el 20 % de las cuotas ingresadas por tales cotizaciones con el límite de deducción de 400 € anuales, siempre que: el contribuyente esté de alta en la Seguridad Social como empleador, que tenga contratada y cotice por una o varias personas por el Sistema Especial de Empleados de Hogar del Régimen General de la Seguridad Social, y que la cantidad resultante de la suma de la base imponible general y del ahorro del contribuyente no super los 34.000 €, y que el contribuyente perciba rendimientos del trabajo o de actividades económicas.

— Deducción por los gastos destinados al tratamiento y cuidado de las personas afectadas por enfermedades raras.

Los contribuyentes podrán deducir las cantidades satisfechas en el periodo impositivo con destino al tratamiento y cuidado de las personas afectadas por las enfermedades denominadas «raras», con un límite de 300 €.

— Deducción por la realización de ejercicio físico y actividades saludables.

Los contribuyentes podrán deducir un 30% de las cantidades satisfechas en el periodo impositivo respecto de los gastos de gimnasios y centros deportivos, servicios de entrenamiento prestados por técnicos y entrenadores deportivos, práctica de pilates y yoga, y respecto de las cuotas de pertenencia a las federaciones deportivas; pudiendo deducirse el 100 % de estos gastos, los mayores de 65 años, con un límite máximo anual de 100 €.

— Deducción por las aportaciones realizadas como socio en entidades que formen parte de la economía social.

Los contribuyentes podrán aplicarse una deducción del 20 %, con un importe máximo de 4.000 €, siempre que se cumplan determinados requisitos, debiendo mantenerse estas aportaciones en el patrimonio del contribuyente durante un mínimo de 5 años.

— Deducción por los servicios veterinarios prestados a sus animales domésticos.

Los contribuyentes podrán aplicarse una deducción del 30 %, con un importe máximo de 100 €.

— Modificación de la deducción existente para contribuyentes con discapacidad.

Se incrementa el importe existente en la actualidad de esta deducción, hasta los 150 €, ampliándose el límite de base imponible (general y del ahorro) hasta los 40.000 € (ya sea tributación individual o conjunta), para los contribuyentes con un grado de discapacidad igual o superior al 33%.

— Modificación de la deducción existente por arrendamiento de vivienda habitual.

Se extiende el límite de base imponible hasta los 40.000 € para personas con discapacidad y para familias numerosas.

— Correcciones técnicas respecto a las deducciones por instalación de recursos energéticos renovables, conciliación, arrendamiento de vivienda habitual y gastos por acceso a internet.

Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados

Se reduce el tipo de gravamen general aplicable a la transmisión de bienes inmuebles que radiquen en la Región de Murcia a un 7,75 %.

Tributarán al tipo del 5% las adquisiciones de inmuebles por parte de contribuyentes de edad igual o inferior a 40 años que sean empresarios o profesionales o por sociedades mercantiles participadas directamente en su integridad por personas de edad igual o inferior a 40 años, siempre que se destinen a ser su domicilio fiscal o centro de trabajo, y concurran determinados requisitos.

Y en la modalidad de Actos Jurídicos Documentados se reduce al 1,5 % el tipo de gravamen aplicable a las primeras copias de escrituras públicas otorgadas para formalizar las transmisiones de bienes inmuebles sujetas y no exentas al Impuesto sobre el Valor Añadido.

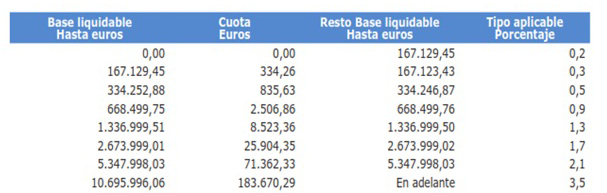

Impuesto sobre el Patrimonio

La cuota íntegra del Impuesto sobre el Patrimonio pasará a obtenerse aplicando a la base liquidable los tipos que se indican en la siguiente escala:

Dada la prórroga indefinida del Impuesto Temporal de Solidaridad de las Grandes Fortunas, se introduce en el ámbito del Impuesto sobre el Patrimonio una bonificación destinada a que los contribuyentes murcianos afectados por el Impuesto Temporal de Solidaridad de las Grandes Fortunas lo satisfagan en el Impuesto sobre el Patrimonio, mientras aquel impuesto se encuentre vigente.

Tasas y precios públicos

— Se mantienen los importes de las tasas y precios públicos para el ejercicio 2025, en las mismas cuantías que tenían en el ejercicio 2024.

— Se amplía indefinidamente la vigencia de las exenciones de pago de determinadas tasas vinculadas a la prestación de actividades y servicios por la Administración regional a favor de emprendedores, pymes y microempresas.

— Se mantiene para el ejercicio 2025 la exención del pago de la cuota de la tasa T964 «Tasa por la participación en el procedimiento de reconocimiento, evaluación, acreditación y registro de competencias profesionales (PREAR)».

— Se modifica la redacción de varias tasas.

Modificación de la Ley 5/2011, de 26 de diciembre, de medidas fiscales extraordinarias para el municipio de Lorca como consecuencia del terremoto de 11 de mayo de 2011

Con efectos desde el 1 de enero de 2025 y vigencia indefinida, se modifica la disposición final primera de la Ley 5/2011, de 26 de diciembre (LA LEY 26694/2011), de medidas fiscales extraordinarias para el municipio de Lorca como consecuencia del terremoto de 11 de mayo de 2011, conforme a la cual, las medidas fiscales establecidas en esta ley se aplicarán a los hechos imponibles cuyo devengo se produzca desde el día 11 de mayo de 2011 hasta el 31 de diciembre de 2025, salvo lo establecido en el artículo 10.5 (relativo a la tributación al tipo de gravamen del 0,1% de los documentos notariales, otorgados para formalizar operaciones de agrupación o agregación de fincas realizadas con carácter previo a la reconstrucción sobre las mismas de edificios derruidos o demolidos como consecuencia de los terremotos), que será de aplicación a los hechos imponibles cuyo devengo se produzca desde el 4 de noviembre de 2014 hasta el 31 de diciembre de 2025.