I. Introducción

En abril de 2016 la Comisión Europea aprobó un Plan de Acción del Impuesto sobre el Valor Añadido (en adelante, IVA) para hacer frente al denominado VAT gap (1) , es decir, la diferencia entre los ingresos estimados y los ingresos efectivamente recaudados en el IVA por los Estados miembros, y para adaptar el sistema del IVA a la economía digital y a las necesidades de las pequeñas y medianas empresas.

Una de las cuatro áreas de actuación de dicho plan era establecer un régimen definitivo para el comercio intracomunitario de bienes que redujese las posibilidades de fraude. Si bien en aquel momento la previsión era que el régimen definitivo entrase en vigor en julio de 2022, hasta entonces el Consejo de Asuntos Económicos y Financieros (en adelante, ECOFIN) consideró necesario aprobar una serie de medidas llamadas «soluciones rápidas» o quick fixes.

En relación con la aprobación de un régimen definitivo para el comercio intracomunitario, debido a la falta de acuerdo entre los diferentes Estados miembros, las negociaciones para la aprobación de este régimen quedaron paralizadas.

El 8 de diciembre de 2022, la Comisión Europea presentó un conjunto de propuestas conocidas como «IVA en la era digital» (en adelante, ViDA) (2) para modernizar el sistema del IVA en la Unión Europea (en adelante, UE) (3) . Las propuestas tienen tres objetivos principales:

- 1. Modernizar las obligaciones de información a efectos del IVA, mediante la introducción de requisitos de suministro inmediato de información digital, que armoniza la información que deben presentar, en formato electrónico a las autoridades tributarias, los empresarios o profesionales que realizan operaciones intracomunitarias, operación por operación. Al mismo tiempo, se pretender imponer el uso de la facturación electrónica para esta clase de operaciones.

- 2. Ampliar la figura del proveedor asimilado (deemed supplier) al transporte de pasajeros y a las plataformas de alojamiento de corta duración (menos de 45 días).

- 3. La introducción de un registro único a efectos del IVA en toda la UE, así como ampliar los sistemas existentes de ventanilla única.

A efectos del comercio intracomunitario tiene mucha relevancia la introducción de un Suministro Inmediato de Información (SII) para operaciones intracomunitarias o la supresión del régimen de ventas en consigna, pero cabe señalar que, en la reunión del ECOFIN de 21 de junio de 2024, no se pudo llegar a un acuerdo definitivo sobre el paquete ViDA debido al bloqueo de Estonia. Por lo tanto, habrá que esperar a que, fruto de las nuevas negociaciones que se esperan, todos los Estados miembros se pongan de acuerdo y aprueben estas medidas tan relevantes para que el IVA se modernice y se adapte a las formas actuales de hacer negocios digitalmente.

Centrándonos ahora en las quick fixes (4) , que en España entraron escalonadamente en vigor entre el 1 de enero y 1 el de marzo de 2020, tenían y siguen teniendo como finalidad garantizar que todos los Estados miembros apliquen de forma armonizada el mismo tratamiento tributario a determinadas operaciones del comercio intracomunitario de bienes.

De las cuatro medidas que se aprobaron, en el presente artículo vamos a analizar en profundidad una de ellas. Concretamente, las operaciones o ventas en cadena.

II. Las ventas en cadena: definición y repaso a la jurisprudencia comunitaria más relevante (desde EMAG hasta el asunto B. y Dyrektor Izby Skarbowej w W.)

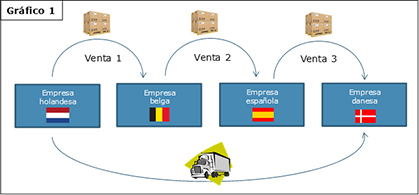

Las ventas en cadena (5) se podrían definir como dos o más entregas sucesivas sobre los mismos bienes, realizadas a título oneroso entre empresarios o profesionales, que dan lugar a única expedición intracomunitaria o a un único transporte intracomunitario de dichos bienes, desde el Estado miembro del primer proveedor hasta el Estado miembro (diferente del otro) del último cliente de la cadena.

En el siguiente ejemplo visual (6) se verá con más claridad el tipo de operativa al que hacemos referencia (gráfico 1):

No obstante lo anterior, cabe aclarar que, si bien lo habitual es que todas las partes de la cadena sean empresarios o profesionales, también estaremos ante una venta en cadena si el último operador cadena es un particular, una persona jurídica que no actúe como empresario o profesional o un empresario o profesional que no actúe como tal en dicha operación concreta.

La cuestión clave en este tipo de operaciones intracomunitarias es a qué operación se atribuye el transporte, pues tal y como concluyó el Tribunal de Justicia de la Unión Europea (en adelante, TJUE) en la sentencia del asunto EMAG (7) , sólo una de dichas operaciones puede beneficiarse de la exención del IVA prevista para las entregas intracomunitarias de bienes (en adelante, EIB).

En el régimen de ventas en cadena todo pivota sobre la atribución del transporte a una de las operaciones que componen la cadena

En consecuencia, en el régimen de ventas en cadena todo pivota sobre la atribución del transporte a una de las operaciones que componen la cadena. La atribución del transporte no solamente permitirá conocer cuál de las diferentes transacciones es la intracomunitaria, sino que, una vez resuelto este punto, el resto de las operaciones solamente podrán ser calificadas como entregas interiores o domésticas en el Estado miembro de origen o en el de llegada de las mercancías.

Tal y como muy bien explica SÁNCHEZ GALLARDO (8) , para la exención de las EIB no basta con que se produzca el transporte de las mercancías transmitidas, es necesario que el citado transporte se vincule a su entrega. La exención de las EIB requiere del transporte de las mercancías fuera del Estado miembro de origen y, además, debe tratarse de un transporte vinculado a la entrega de que se trate, es decir, de un transporte que se efectúe con ocasión de la referida entrega. En caso de que el citado transporte se vincule a una operación distinta, no cabrá la aplicación de la exención (9) .

1. La sentencia del asunto EMAG

La sentencia del asunto EMAG es clave en la medida que, por primera vez, el TJUE concluyó que, aunque haya dos o más entregas sucesivas de los mismos bienes y un único transporte intracomunitario, no todas podrán quedar exentas del IVA como EIB, sino solamente una de ellas. Así, la tributación será distinta en función de cuál sea la entrega que da lugar a la expedición o al transporte intracomunitario de los bienes.

Imaginemos, por ejemplo, que hay una operación de ventas en cadena donde participan tres empresarios o profesionales, ocupando uno de ellos la posición de primer proveedor, otro de intermediario y el último de cliente del intermediario. Los dos primeros empresarios de la cadena están establecidos en el Estado miembro 1 y el cliente en el Estado miembro 2, viajando las mercancías directamente del Estado miembro 1 al 2 con motivo de las sucesivas ventas. Con base en la citada sentencia:

- — si el transporte se vinculase a la primera de las dos entregas sucesivas, existiría entonces una adquisición intracomunitaria de bienes (en adelante, AIB) en el Estado miembro de destino, realizada por el intermediario, y la segunda entrega se consideraría consumada en el Estado miembro de llegada (entrega interior);

- — si el transporte se vinculase en cambio a la segunda de las dos entregas sucesivas, la primera entrega, que se supone realizada antes de la expedición o el transporte de los bienes, se consideraría consumada en el Estado miembro de partida (entrega interior) y a la segunda entrega le correspondería una AIB en el Estado miembro de llegada de los bienes. Dicho de otro modo, la segunda de las dos entregas sería la intracomunitaria (EIB-AIB).

Por lo tanto, el TJUE, después de razonar durante la sentencia lo ilógico y contrario al sistema del régimen transitorio de tributación de los intercambios entre los Estados miembros que supondría que un único desplazamiento intracomunitario de los mismos bienes se imputara a dos entregas a la vez, deja claro que el transporte solamente puede atribuirse a una de las entregas de la cadena. Y ello independientemente de quién tenga derecho a disponer de los bienes como propietario durante el transporte.

No obstante lo anterior, esta sentencia tenía un problema. El TJUE no dio ningún criterio que permitiese a las partes de una operación en cadena saber a cuál de las diferentes entregas sucesivas se debía atribuir el transporte (en el sentido de cuál de ellas conllevaba realizar una EIB en el Estado miembro de partida y una AIB en el Estado miembro de llegada).

2. La sentencia del asunto Euro Tyre

Cuatro años después, concretamente en la sentencia del asunto Euro Tyre Holding BV (10) (en adelante, Euro Tyre), el TJUE tuvo que volver a analizar la cuestión de la vinculación del transporte cuando se producen operaciones en cadena a nivel intracomunitario y, esta vez, sí dio pautas para saber a qué entrega debía atribuirse el transporte.

En esta sentencia se analizaba el caso de una sociedad holandesa denominada Euro Tyre Holding BV (en adelante, ETH) que vendió, con la condición de entrega «en almacén», una partida de neumáticos a dos empresas establecidas en Bélgica (Miroco BVBA y VBS BVBA).

Antes de la entrega de las mercancías, los compradores belgas las revendieron, cada uno por su cuenta, a otra sociedad belga denominada Banden Decof NV, estableciéndose como condición de entrega que el transporte de las mercancías hasta el establecimiento de este último comprador se efectuara por cuenta y riesgo de Miroco o, en su caso, VBS.

Si bien ETH (recordemos el primer proveedor de la cadena) consideró que su venta era la intracomunitaria, emitiendo una factura como una EIB exenta del IVA holandés, las autoridades fiscales de los Países Bajos consideraron que el transporte debía atribuirse a la segunda entrega (entre Miroco y VBS con Banden Decof NV, respectivamente). Por lo tanto, según las autoridades holandesas ETH realizó entregas interiores y debería haber repercutido e ingresado IVA holandés.

El TJUE, después de confirmar que la Directiva del IVA vigente en aquel momento no establecía ninguna regla general para atribuir el transporte intracomunitario a una de las entregas, indicó que la respuesta a esta cuestión dependía de una apreciación global de todas las circunstancias particulares que permitiese determinar qué entrega cumplía todos los requisitos correspondientes a una EIB. Así, en relación con la vinculación del transporte, se indicó lo siguiente en los apartados 34 a 36 de la sentencia:

«34. En el caso de que el adquirente obtenga el poder de disposición sobre el bien como propietario en el Estado miembro de entrega y sea él mismo quien se encargue de transportarlo al Estado miembro de destino, como ocurre con las entregas que tienen como condición la retirada de las mercancías del almacén del proveedor, deben asimismo tomarse en consideración, en la medida de lo posible, las intenciones que albergaba el comprador en el momento de la adquisición, siempre que éstas se deduzcan a partir de elementos objetivos (véase, en este sentido, la sentencia X, antes citada, apartado 47 y jurisprudencia citada).

35. En el caso de autos, si los compradores, como primeros adquirentes, manifestaron su intención de transportar las mercancías a un Estado miembro distinto del Estado de entrega y se presentaron con su número de identificación a efectos del IVA atribuido por ese otro Estado miembro, ETH podía considerar que las operaciones que efectuaba constituían entregas intracomunitarias.

36. No obstante, tras la transmisión al adquirente del poder de disposición sobre el bien en calidad de propietario, el proveedor que efectuó la primera entrega podría ser considerado deudor del IVA que gravaba esta operación si el adquirente le hubiera informado de que la mercancía se revendería a otro sujeto pasivo antes de salir del Estado miembro de entrega y si, a raíz de esta información, no hubiera presentado al adquirente una factura rectificada que incluyera el IVA.»

De las consideraciones del TJUE podemos extraer las siguientes conclusiones, que como veremos en las siguientes sentencias que serán objeto de comentario, sientan unos criterios de análisis que, a pesar de la quick fix, siguen siendo plenamente aplicables:

- • En una venta en cadena no puede descartarse que la segunda transmisión del poder de disposición sobre el bien en calidad de propietario pueda producirse también en el territorio del Estado miembro de origen, y ello antes de que se efectúe el transporte intracomunitario. En tal caso, el transporte intracomunitario ya no podría imputarse a la primera transmisión.

Por tanto, en el caso analizado en Euro Tyre, el TJUE vino a decir (aclaró su criterio en sentencias posteriores como seguidamente veremos) que si la sociedad Banden Decof NV recibió la facultad de disponer de la partida de neumáticos como propietario en Holanda (país de salida), la entrega de ETH a sus compradores belgas (Miroco y VBS) ya no podía calificar como una EIB, sino que estaríamos ante una entrega interior sujeta y no exenta al IVA holandés.

- • Si el primer adquirente de la cadena obtiene el poder de disponer del bien en calidad de propietario en el territorio del Estado miembro de origen, manifiesta su intención de transportar dicho bien a otro Estado miembro y se presenta con un NIF-IVA atribuido por este último Estado, el transporte intracomunitario debería imputarse a la primera entrega.

Sin embargo, el TJUE exige para dicha imputación que se cumpla una condición adicional, y esta es la clave de bóveda hasta ahora de todo el régimen de las ventas en cadena. La condición adicional, citando literalmente al TJUE, es: «siempre que el poder de disponer del bien en calidad de propietario se haya transmitido al segundo adquirente en el Estado miembro de destino del transporte intracomunitario. Corresponde al órgano jurisdiccional remitente comprobar si este requisito se cumple en el litigio del que conoce» (11) .

Esta declaración del TJUE fue muy importante, pues aplicada al caso que se estaba analizando, el Tribunal le dijo a ETH que podría suponer que realizaba una EIB exenta del IVA holandés siempre que:

- • ETH ha recibido la confirmación de Miroco y VBS de que las partidas de neumáticos van a ser transportadas a Bélgica.

- • ETH ha recibido un NIF-IVA de Miroco y VBS emitido por el Estado miembro de llegada (en este caso, el belga).

- • Miroco y VBS transmitieron a Banden Decof NV el poder de disposición de las partidas de neumáticos como propietarios en Bélgica, no en Holanda (Estado de partida).

Cabe destacar la reflexión del autor BENGTSSON (12) sobre un matiz que encuentra en la posición del TJUE respecto al criterio de asignación del transporte. Si bien en sentencias posteriores, relativas a los asuntos Toridas y VSTR (13) , el Tribunal establece que para asignar el transporte a la primera entrega, la segunda no debe tener lugar antes del transporte, en Euro Tyre el TJUE afirma que el transporte se imputará a la primera entrega, siempre que la segunda entrega tenga lugar en el Estado miembro de llegada. Esta variación podría explicarse suponiendo que el Tribunal trata de aclarar el criterio o de hacerlo más estricto.

Llegados a este punto, surge la siguiente pregunta: ¿cómo podía saber ETH que sus compradores belgas no habían transmitido el poder de disposición de las mercancías a Banden Decof NV antes del transporte a Bélgica? El TJUE parece asumir que en todas estas operaciones el primer adquirente facilitará al primer proveedor toda la información necesaria para calificar la operación correctamente a efectos del IVA, pero como veremos en las siguientes sentencias, esta asunción del Tribunal no se ajusta a la realidad. En muchos casos el primer proveedor de la cadena ignora las circunstancias que rodean al suministro posterior por parte del intermediario.

3. La sentencia del asunto Toridas

En relación con la problemática apuntada, cabe citar la sentencia del asunto Toridas (14) . En dicha sentencia se analizaba el caso de una sociedad lituana (Toridas) que, entre los años 2008 y 2010, importó pescado congelado en Lituania desde Kazajistán. Posteriormente, lo vendió a la sociedad estonia Megalain OÜ (en adelante, Megalain), pactándose en el contrato firmado entre ambas partes que Megalain se comprometía a enviar las mercancías controvertidas fuera de Lituania en un plazo de 30 días y a presentar a Toridas pruebas documentales que acreditasen que dichas mercancías habían abandonado efectivamente el territorio lituano.

El mismo día de la compra a Toridas, o al día siguiente, Megalain revendió las mercancías controvertidas a adquirentes establecidos e identificados a efectos del IVA en otros Estados miembros de la UE, a saber, Dinamarca, Alemania, los Países Bajos y Polonia.

Toridas (recordemos el primer proveedor) consideró que el transporte intracomunitario se asignaba a sus entregas y, por tanto, consideró que realizaba EIB exentas del IVA lituano. El problema estribaba en que Megalain también había aplicado el mismo tratamiento en sus ventas a sus clientes establecidos dentro de la UE, considerando que era ella la que realizaba EIB exentas del IVA lituano.

A raíz de una inspección tributaria, la inspección lituana consideró que las primeras entregas eran entregas internas y no EIB que se beneficiasen de una exención del IVA. En la primera cuestión prejudicial el órgano jurisdiccional remitente preguntó al TJUE si «una entrega de bienes efectuada por un sujeto pasivo establecido en un primer Estado miembro queda exenta del IVA en virtud de dicha disposición cuando, antes de que se lleve a cabo la referida entrega, el adquirente, identificado a efectos del IVA en un segundo Estado miembro, informa al proveedor de que las mercancías se revenderán inmediatamente a un sujeto pasivo establecido en un tercer Estado miembro antes de que salgan del primer Estado miembro y de ser transportadas con destino a ese tercer sujeto pasivo».

El TJUE, tras recordar que para determinar a qué entrega debe imputarse el transporte intracomunitario debe llevarse a cabo una apreciación global de todas las circunstancias particulares del caso concreto, volvió a recalcar la importancia de determinar en qué momento se produjo la transmisión del poder de disposición al adquirente final en la segunda transmisión. Si la segunda entrega hubiese tenido lugar antes de que se hubiese producido el transporte intracomunitario, este ya no podría imputarse a la primera entrega en favor del primer adquirente.

Además, el Tribunal aclaró que el hecho de que el primer adquirente de los bienes esté identificado en un Estado miembro distinto del Estado miembro del lugar de la primera entrega o del lugar de la adquisición final no es un criterio para la calificación de una operación como intracomunitaria, ni tampoco, por sí sola, una prueba suficiente que demuestre el carácter intracomunitario de una operación (15) .

Así las cosas, el TJUE señaló que, en el caso que estamos comentando, de la información facilitada se desprendía que Megalain había transmitido el poder de disposición de los bienes a sus clientes antes de que se produjera el transporte intracomunitario. Esto comportaba (sujeto a la verificación del tribunal remitente) que la entrega de Toridas a Megalain (la primera entrega) no podía ser calificada como una EIB, sino como una entrega interior sujeta y no exenta al IVA lituano.

4. La sentencia del asunto Kreuzmayr

Igual de importante e interesante es la sentencia del asunto Kreuzmayr (16) . En esta sentencia hay una particularidad y un criterio del TJUE que conviene conocer por parte de las empresas que se ven involucradas en ventas en cadena.

Los antecedentes del caso eran resumidamente los siguientes:

- • BP Marketing GmbH (en adelante, BP), sociedad establecida en Alemania, vendió en 2007 productos petrolíferos a BIDI Ltd (en adelante, BIDI), registrada a efectos del IVA en Austria. Una vez hecho el pago anticipado, BP aportó a BIDI los números de recogida y los documentos que le facultaban para retirar los citados productos petrolíferos. BIDI se comprometió frente a BP a ocuparse del transporte de esos productos desde Alemania hasta Austria.

- • Sin informar a BP, BIDI revendió dichos productos a Kreuzmayr, sociedad que también estaba establecida en Austria, y le proporcionó los números y los documentos que autorizaban la recogida obtenidos de BP.

- • BP consideró que sus entregas a favor de BIDI eran EIB exentas de IVA alemán. BIDI facturó a Kreuzmayr el IVA austríaco, que fue pagado y deducido por esta última. Por tanto, BIDI y Kreuzmayr trataron su operación como una entrega interna en territorio austríaco.

- • Con motivo de un proceso civil entre BP y BIDI, la primera empresa supo que la segunda había encargado a Kreuzmayr el transporte de los bienes. BP comunicó esta información a las autoridades tributarias alemanas, quienes, seguidamente, le reclamaron el IVA relativo a la entrega de los productos petrolíferos.

- • En Austria, la administración tributaria de Linz admitió, en un primer momento, a Kreuzmayr la deducción del IVA soportado. Sin embargo, con ocasión de una inspección fiscal, se comprobó que BIDI no había declarado ni pagado el IVA facturado, sin que Kreuzmayr fuera informado de ello. BIDI se justificó alegando que las entregas a Kreuzmayr habían sido facturadas en Alemania, por lo que estaban exentas y que, como consecuencia de ello, no estaban gravadas en Austria.

En esta sentencia se plantearon por parte del tribunal remitente tres cuestiones prejudiciales, de las cuales me gustaría destacar la primera por la relevancia de la respuesta del TJUE. Teniendo en cuenta todos los antecedentes del caso, el Tribunal consideró que Kreuzmayr disponía de los bienes como propietario antes de que se realizase el transporte intracomunitario desde Alemania hasta Austria. Por lo tanto, la venta de BP a BIDI no podía calificarse como una EIB, sino como una entrega interior sujeta y no exenta al IVA alemán.

Lo relevante viene después, en la apreciación del apartado 37. El TJUE indicó lo siguiente: «esta conclusión no se ve afectada por el hecho de que, como en el litigio principal, el primer proveedor no fuera informado de que los bienes serían revendidos por el operador intermedio al comprador final antes de cualquier transporte intracomunitario y de que el operador intermedio se presentase al primer proveedor con un número de identificación a efectos del IVA atribuido por el Estado miembro de destino del transporte intracomunitario».

Por lo tanto, aunque BP hubiese actuado de buena fe y hubiese tratado su venta como una EIB con base en la información facilitada por BIDI, pues de dicha información se desprendía que el transporte intracomunitario se vinculaba a su entrega, si BIDI transmitió el poder de disposición de los bienes a Kreuzmayr antes de la salida de estos de territorio alemán, la entrega de BP no se podía calificar como una EIB. Y ello (y aquí viene lo relevante) aunque BP desconociese que BIDI revendió posteriormente los bienes.

Como puede comprenderse, para los primeros proveedores este criterio del TJUE genera, a priori, una gran inseguridad a efectos del tratamiento que dan a sus operaciones a efectos del IVA. Sin embargo, y en la medida que el primer proveedor haya actuado de buena fe y haya adoptado diligentemente todas las medidas necesarias para recabar la documentación probatoria de la operación como una EIB exenta, también se podría tratar de argumentar que dicho primer proveedor no debería verse obligado, en caso de una eventual inspección, a pagar el IVA en el Estado miembro de salida de los bienes por haberse recalificado la venta como entrega interior (17) .

¿Es posible que los primeros proveedores de la cadena puedan alcanzar un nivel de seguridad que les permita estar tranquilos en cuanto a la calificación de su operación (como interna o intracomunitaria) a efectos del IVA? Como explicaremos más adelante, esto será factible.

5. Las conclusiones de la Abogada General en el asunto Herst

Después de esta sentencia hay que destacar, más que la sentencia (18) en sí, las conclusiones de la Abogada General Sra. Juliane Kokott, de 3 de octubre de 2019, en el asunto Herst.

En este caso se planteaba nuevamente una controversia entre el criterio de atribución del transporte intracomunitario adoptado por las partes involucradas en las ventas en cadena y el adoptado por la administración tributaria.

Herst era una sociedad establecida en la República Checa que desarrollaba su actividad en el sector del transporte por carretera y que era propietaria de una serie de estaciones de servicio de distribución de combustible.

A raíz de una inspección, la administración tributaria checa detectó que, durante los períodos objeto de comprobación, Herst había efectuado, por sus propios medios y a su cargo, el transporte de combustible desde varios Estados miembros (en concreto Austria, Alemania, Eslovaquia y Eslovenia) con destino a la República Checa.

Aparentemente, en estos transportes Herst no actuó únicamente como transportista, sino también como adquirente final del combustible, al término de una cadena de operaciones de compra y de reventa sucesivas. En ese sentido, el combustible era adquirido inicialmente por otro empresario establecido en la República Checa, pero mientras Herst lo transportada hasta territorio checo desde otros Estados miembros este producto se revendía sucesivamente a otros operadores económicos, establecidos también en la República Checa. Con arreglo a un contrato de compraventa celebrado entre Herst y el operador económico al que compraba el combustible, se establecía, desde el inicio del transporte, que Herst solo sería jurídicamente propietaria del combustible una vez que este fuera despachado a libre práctica en la República Checa.

Dado que en la primera cuestión prejudicial el órgano jurisdiccional remitente preguntaba por los criterios que pueden y deben aplicarse para establecer tal imputación del transporte, la Abogada General Kokott tuvo que analizar la cuestión y dar sus conclusiones.

Denominando a las partes involucradas en las diferentes compraventas como A, B y Herst, la Abogada General señala en sus conclusiones que resulta decisivo determinar en este caso si el lugar de la entrega de B a Herst se sitúa en la República Checa, pues solo en ese caso la entrega estaría sujeta al impuesto y no exenta en dicho país. Pero esto exige que la primera entrega (A — B) deba ser considerada la EIB exenta. Solo entonces el lugar de la primera entrega con arreglo al artículo 32 de la Directiva 2006/112/CE del Consejo, de 28 de noviembre de 2006, relativa al sistema común del impuesto sobre el valor añadido (LA LEY 11857/2006) (en adelante, Directiva del IVA) se encontrará en el Estado miembro en el que se inicia el transporte, mientras que el lugar de la entrega posterior (B — Herst) se situará en el Estado miembro en que finaliza el transporte (en este caso, la República Checa).

De conformidad con la anterior jurisprudencia del TJUE, la Abogada General considera que, «en el caso de una cadena de entregas con un único desplazamiento de bienes, solo una de las entregas puede calificarse de intracomunitaria y, por tanto, de exenta del impuesto. Cuál de las entregas lo sea depende de a qué entrega se haya de imputar el transporte transfronterizo. Por lo tanto, todas las demás entregas de la cadena de ventas que no presenten este elemento adicional del transporte transfronterizo deben considerase entregas internas».

A su juicio, lo determinante debe ser quién asume el riesgo de la eventual pérdida del bien durante el transporte y, por ello, señaló en sus conclusiones de 2019 que «a la hora de imputar el único desplazamiento transfronterizo de mercancías a una entrega concreta en una operación en cadena, es decisivo determinar quién soporta el riesgo de una eventual pérdida de los bienes en el transporte transfronterizo de estos. Dicha entrega será la entrega intracomunitaria exenta cuyo lugar de entrega se sitúa en el inicio del transporte. En cambio, no es determinante saber quién es el propietario con arreglo al Derecho civil durante el transporte, ni si el transporte se realiza con sujeción a un régimen aduanero especial».

La Sra. Juliane Kokott reconoce que la cuestión de quién asume el riesgo de la eventual destrucción del bien no siempre será fácil de responder, pero señala que este criterio permite encontrar más fácilmente una respuesta y conduce a una mayor seguridad jurídica que una apreciación global, en la que no está claro qué criterios deben ser decisivos y cómo deben ponderarse. Para ella la asunción del riesgo es la vía más fácil de deducir también el papel de cada interviniente en una cadena de entregas (19) .

Con base en lo anterior, la Abogada General Kokott planteó tres escenarios sobre la atribución del transporte intracomunitario:

- — Primer escenario: si antes del transporte intracomunitario del combustible Herst ya había obtenido el poder de disposición sobre este en el sentido de que asumía el riesgo de su eventual pérdida, en tal caso, y en una cadena de entregas de dos eslabones, la segunda entrega (B — Herst) sería la entrega exenta (EIB).

- — Segundo escenario: en cambio, si la mercancía fue revendida antes del transporte y si, por tanto, existiese una cadena de entregas de tres eslabones (A — B — Herst — D), el resultado sería ligeramente diferente. En tal caso, el transporte en la cadena de entregas no lo realizaría la última empresa, sino una empresa en el centro de la cadena. En ese caso —si Herst soporta el riesgo de la eventual pérdida durante el transporte—, su entrega (es decir, la tercera entrega, Herst — D) sería la entrega transfronteriza y, por tanto, la EIB exenta.

- — Tercer escenario: la adquisición de la propiedad y, por tanto, posiblemente también la transferencia del riesgo al comprador (Herst) que realiza el transporte no tiene lugar hasta el momento del despacho a libre práctica de los productos sujetos a impuestos especiales. En este caso, Herst habría actuado como mero transportista, y por tanto, el transporte sería imputable a la entrega de A a B o de B a Herst (20) .

6. La sentencia del asunto B. y Dyrektor Izby Skarbowej w W.

Para terminar con el repaso cronológico de jurisprudencia relevante (21) del TJUE sobre el régimen de ventas en cadena a efectos del IVA, vamos a comentar la sentencia del asunto B. y Dyrektor Izby Skarbowej w W (22) .

Tal y como señala VICTORIA SÁNCHEZ (23) , para entender este asunto hay que partir del artículo 41 de la Directiva del IVA. Este precepto, que tiene su equivalente en el artículo 71.Dos (24) de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (LA LEY 3625/1992) (en adelante, LIVA (LA LEY 3625/1992)), dispone que una AIB tributa en el Estado miembro que ha atribuido el NIF-IVA del adquirente, en la medida que dicho adquirente no acredite que la AIB ha quedado sujeta al IVA en el Estado miembro de llegada del transporte de los bienes.

El asunto se refiere a una empresa establecida en los Países Bajos y registrada también a efectos del IVA en Polonia, B, que participó como intermediaria en operaciones en cadena de acuerdo con el siguiente esquema:

- • En 2012 B adquirió a la sociedad BOP, establecida en Polonia, bienes que posteriormente revendió a empresarios de otros Estados miembros. Los bienes revendidos se transportaron directamente desde Polonia hasta dichos Estados miembros. En la compra B comunicó a BOP su NIF-IVA polaco.

- • B y BOP trataron su operación como una entrega interior sujeta al IVA polaco. A su vez, B consideró sus propias entregas con destino a sus clientes en otros Estados miembros como EIB exentas del IVA polaco, lo que dio lugar a devoluciones del IVA polaco a su favor.

- • Sin embargo, la administración tributaria polaca consideró que el transporte intracomunitario debía asignarse a la primera entrega (entre B y BOP), y no a la segunda. A pesar de que, conforme a este criterio, BOP había realizado entonces una EIB, la administración consideró que no era aplicable la exención y negaba a B la deducción del IVA polaco.

Asimismo, consideró que B debía tributar adicionalmente por una AIB en Polonia en virtud de la regla antielusoria prevista en el citado artículo 41 de la Directiva del IVA (25) .

Como puede verse, el criterio de la administración tributaria polaca generaba una doble imposición para B, debiendo el TJUE pronunciarse sobre si la misma era o no admisible.

En esta sentencia el TJUE considera que esta práctica administrativa no es conforme con el derecho de la Unión, señalando que «la aplicación de la regla enunciada en el artículo 41 de la Directiva del IVA a una adquisición intracomunitaria de bienes que procede de una entrega intracomunitaria de bienes no exenta implica una tributación adicional que no es conforme con los principios de proporcionalidad y de neutralidad fiscal» (26) .

En consecuencia, como regla general, cualquier administración tributaria de un Estado miembro está facultada para aplicar la regla antifraude del artículo 41 de la Directiva del IVA. Ahora bien, si en la regularización no se permite la exención de la EIB, tal regla no podrá aplicarse, pues lo contrario llevaría a una doble tributación para el contribuyente y esto no es admisible para el TJUE (27) .

Como ha podido comprobarse, desde la sentencia del asunto EMAG, el TJUE ha dictado varias sentencias para tratar de dar unos criterios que ayuden a las empresas, administraciones tributarias y órganos jurisdiccionales nacionales a saber a cuál de las diferentes entregas en una cadena debe atribuirse el transporte intracomunitario.

Sin embargo, debido a la litigiosidad entre empresas y administraciones tributarias, los criterios del TJUE devinieron insuficientes. En las Notas Explicativas sobre los cambios introducidos en materia de IVA en la UE con respecto a los acuerdos sobre existencias de reserva, las operaciones en cadena y la exención aplicable a las entregas intracomunitarias de bienes (en adelante, las Notas Explicativas), publicadas en 2019 por la Dirección General de Fiscalidad y Unión Aduanera de la Comisión Europea, dicho organismo reconocía tres hechos importantes:

- 1º. La Directiva del IVA, en su formulación anterior al 1 de enero de 2020, no contenía ninguna norma concreta relativa a la imputación del transporte intracomunitario de bienes.

- 2º. La jurisprudencia del TJUE ofreció algunas orientaciones, pero, en cualquier caso, en cada caso había que realizar una evaluación general de todas las circunstancias específicas.

- 3º. Esta situación podía dar lugar a enfoques diferentes entre los Estados miembros, creando situaciones de doble imposición o de no imposición y privando a los operadores de seguridad jurídica.

Con base en todo lo anterior, la Comisión Europea trabajó en una quick fix o solución rápida con la intención de homogeneizar en toda la Unión el régimen de tributación de las ventas en cadena a efectos del IVA, regulando unos criterios que permitiesen a las empresas conocer a qué entrega debían imputar el transporte intracomunitario de las mercancías.

Así, y con efectos desde 1 de enero de 2020, la Directiva (UE) 2018/1910 del Consejo, de 4 de diciembre de 2018 (LA LEY 19333/2018), introdujo un nuevo artículo 36 bis en la Directiva del IVA.

III. La segunda quick fix y la creación de una nueva regla especial de localización en las transacciones en cadena

1. Introducción: requisitos, la norma general y la excepción

Tal y como se ha comentado, a nivel comunitario, la regulación de las operaciones en cadena se encuentra prevista, dentro del título V dedicado al lugar de realización del hecho imponible, en el artículo 36 bis de la Directiva del IVA.

En España, la transposición se encuentra en el artículo 68.Dos.1º, apartado B), de la LIVA (LA LEY 3625/1992), sin haber ningún tipo de desarrollo reglamentario en el Real Decreto 1624/1992, de 29 de diciembre (LA LEY 3668/1992) (en adelante, Reglamento del IVA).

Con carácter previo, cabe aclarar que estas reglas especiales de localización y de vinculación del transporte que analizaremos seguidamente solamente aplicarán en la medida que se cumplan los requisitos siguientes:

- 1º. Los bienes son objeto de entregas sucesivas, pero hay un único transporte intracomunitario de dichos bienes. Por lo tanto, debe haber, como mínimo, tres actores involucrados en la cadena. En una operación típica de tres partes tendremos al primer proveedor, al intermediario y al último cliente de la cadena.

La norma no menciona expresamente que, para aplicar esta regla especial de localización, deba haber únicamente tres partes, sino que incluye transacciones más largas con más de tres partes. Transacciones cuadrangulares o pentangulares, por ejemplo, deben entenderse incluidas.

- 2º. Los bienes deben ser transportados o expedidos de un Estado miembro a otro Estado miembro. En consecuencia, las operaciones en cadena que impliquen exportaciones, por ejemplo, no quedarán cubiertas por las reglas especiales que están siendo objeto de análisis.

- 3º. Los bienes deben ser transportados o expedidos directamente desde el primer proveedor al adquirente final de la cadena.

En consecuencia, y si bien puede haber durante el transporte de los bienes paradas en algún Estado miembro (entiéndase a efectos de tránsito) que no supongan una ruptura en la cadena, es necesario que haya un transporte único y continuo desde el Estado miembro del primer proveedor hasta el Estado miembro del último cliente de la cadena.

- 4º. Hay un intermediario en la cadena que encaja en la definición prevista en el artículo 36 bis, tercer apartado, de la Directiva del IVA (28) .

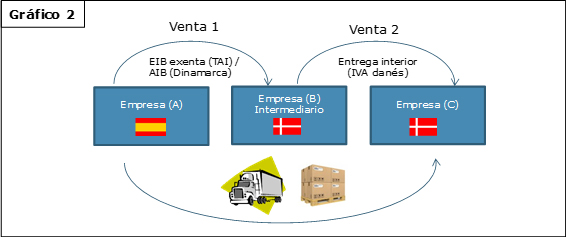

De cumplirse estas condiciones, el artículo 68.Dos.1º, apartado B), de la LIVA (LA LEY 3625/1992) establece que, como norma general, el transporte se imputará a la entrega efectuada a favor del intermediario. Así, en una operación con tres partes, cabe entender que la norma se refiere a la primera venta de la cadena, es decir, la que realiza el primer proveedor a favor del intermediario. Esa entrega es la que se considerará como EIB y, por tanto, se beneficiará de la exención. Veámoslo en el siguiente ejemplo (gráfico 2):

No obstante, esta norma general decaerá cuando:

- 1º. El intermediario comunique al proveedor un NIF-IVA asignado por el Estado miembro desde el que se transportan las mercancías (en este caso, un NIF-IVA español); y

- 2º. El intermediario transporte las mercancías, por sí mismo o a través de un tercero en su nombre.

En ese caso, y tal como se puede ver en el ejemplo (gráfico 3) que se expondrá a continuación, la EIB exenta a efectos del IVA español sería la efectuada por el intermediario, es decir, y siguiendo con el caso de una operación con tres partes, la segunda en la cadena en lugar de la primera.

Finalmente, cabe señalar que, tras la modificación que introdujo el Real Decreto-ley 7/2021, de 27 de abril (LA LEY 9105/2021), en el artículo 68.Dos.1º, apartado B), de la LIVA (LA LEY 3625/1992), se ha aclarado que, en el caso de entregas de bienes facilitadas a través de una interfaz digital o marketplace (29) , no se aplicarán las especialidades previstas para las ventas sucesivas en cadena.

Ejemplo 1: una empresa «H», establecida en el territorio de aplicación del impuesto español (en adelante, TAI), vende bienes de escaso valor (el valor intrínseco no excede los 150 euros por envío) a clientes de la UE (entre ellos, con domicilio en el TAI) a través de una interfaz digital que facilita las entregas. Los bienes se expiden directamente desde Tokio (Japón) a los clientes de la UE.

Solución: en este caso, y de conformidad con lo previsto en el artículo 8 bis de la LIVA (LA LEY 3625/1992), se considerará que H entrega los bienes a la interfaz digital y que, a continuación, esta interfaz realiza la entrega a los clientes de H. Por lo tanto, la norma presume que habrá dos entregas de los mismos bienes. La interfaz estará obligada a aplicar y cobrar el IVA correspondiente (30) al cliente de H.

Aunque se presuma que haya dos entregas sobre los mismos bienes, en este caso concreto no se aplicarán las reglas especiales de localización para las ventas en cadena.

2. La figura del intermediario: definición y su importancia

Tal y como se ha comentado previamente, uno de los requisitos para que aplique la regla especial de localización en las ventas en cadena es que haya, como mínimo, tres actores involucrados en la cadena. Estos son, el primer proveedor, el intermediario y el último cliente de la cadena.

De estos tres actores o partes, el papel clave lo tiene el intermediario. ¿Por qué? El tercer párrafo del artículo 68.Dos.1º, apartado B), de la LIVA (LA LEY 3625/1992) nos da la respuesta al definir al intermediario como «un empresario o profesional distinto del primer proveedor, que expida o transporte los bienes directamente, o por un tercero en su nombre y por su cuenta».

Cabe aclarar que para asignar el transporte intracomunitario de los bienes en una venta en cadena es clave, no solamente identificar qué operaciones forman parte de la cadena como seguidamente veremos, sino también quién es el intermediario de la misma. Esta parte es fundamental en la cadena, pues las reglas de localización previstas en el artículo 36 bis de la Directiva del IVA y en el artículo equivalente en la LIVA (LA LEY 3625/1992) solamente aplicarán cuando el intermediario transporte directamente los bienes o contrate a un tercero para que lo haga en su nombre. Ambas normas definen (31) al «intermediario» como aquel empresario o profesional que se ocupa del transporte, no siendo suficiente a efectos de la aplicación de la norma general y de la excepción que se limite a revender los bienes a su cliente (32) .

Esta aclaración sobre lo que regula el artículo 36 bis de la Directiva del IVA debe tenerse muy presente, pues leyendo el precepto da la impresión de que, en una operación en cadena simple (A-B-C), o aplicará la norma general o la excepción. Como veremos seguidamente, es mucho más complejo que todo eso. De hecho, consultas vinculantes de la Dirección General de Tributos (en adelante, DGT) como la V1134-22 (33) ayudan a generar esta falsa impresión.

De la definición que nos ofrece la normativa aplicable ya puede extraerse una primera conclusión: ni el primer proveedor ni el último cliente de la cadena podrán tener la condición de intermediario.

Respecto al primer proveedor, nótese como está excluido expresamente por la norma. Así, y de conformidad con lo previsto en las Notas Explicativas, si el primer proveedor es el que organiza el transporte de los bienes, dicho transporte sólo puede imputarse a la operación en la que interviene, que es la entrega que el mismo realiza. Su entrega se tratará como una EIB exenta si se cumplen todos los requisitos previstos en el artículo 25 de la LIVA (LA LEY 3625/1992) (34) .

Ejemplo 2: una empresa «A», establecida e identificada en el TAI, ha vendido muebles de oficina a un cliente italiano «B», que a su vez los revende a otro empresario italiano «C». La empresa «A» se ocupa del transporte de los bienes desde el TAI hasta territorio italiano, asumiendo el riesgo de pérdida o destrucción accidental de los bienes durante el transporte.

Solución: en este caso, en la medida que A se ocupa del transporte, la primera entrega se deberá tratar como una EIB exenta del IVA español (siempre que se cumplan las condiciones del artículo 25 de la LIVA (LA LEY 3625/1992)) y como una AIB realizada por B en Italia. La entrega de B a C será una entrega interior sujeta al IVA italiano.

En relación con el último cliente de la cadena (35) , al no realizar este cliente ninguna entrega, no puede adquirir tal condición. Por lo tanto, cuando el último cliente organice el transporte de los bienes, no resultarán de aplicación las reglas especiales de localización que estamos analizando. Para este caso concreto, en las Notas Explicativas se indica lo siguiente: «el último cliente solo participa en una operación dentro de la cadena, la entrega que se le hace. Por lo tanto, si organiza la expedición o el transporte de losbienes, esta expedición o transporte solo puede imputarse a dicha operación, la entrega realizada al último cliente».

Ejemplo 3: la misma empresa «A», establecida e identificada en el TAI, ha vendido muebles de oficina a un cliente italiano «B», que a su vez los revende inmediatamente a otro empresario italiano «C». La empresa «B» transmite el poder de disposición de los bienes a «C» mientras estos se encuentran todavía en el TAI. «C» se ocupa del transporte de los bienes desde el almacén que «A» tiene en el TAI hasta territorio italiano.

Solución: en este caso, en la medida que C se ocupa del transporte, la primera entrega (de A a B) se deberá tratar como una entrega interior sujeta y no exenta al IVA español. En la segunda entrega B realizará una EIB exenta del IVA español (siempre que se cumplan las condiciones del artículo 25 de la LIVA (LA LEY 3625/1992)) y C una AIB en Italia.

Ejemplo 4: una empresa «A», establecida e identificada en territorio alemán a efectos del IVA, ha vendido artículos de pesca a una empresa intermediaria española «B», que a su vez los vende a un consumidor final «C» con domicilio en París. El transporte se realiza directamente de «A» a «C», desde Alemania hasta Francia. «B» comunica a «A» un NIF-IVA francés válido.

Solución: en este caso, en la medida que B será el intermediario, la entrega por parte de A será una EIB exenta de IVA alemán (siempre que se cumplan las condiciones del artículo 138 de la Directiva del IVA o equivalente en la LIVA (LA LEY 3625/1992) alemana) y habría una AIB por parte de B sujeta y no exenta del IVA francés. La entrega de B a C será una operación interna en Francia (36) .

Siguiendo con el análisis de la definición de intermediario prevista en la Directiva del IVA y en la LIVA (LA LEY 3625/1992), de momento hemos analizado qué tratamiento tendrían las ventas en cadena en caso de que el primer proveedor o el último cliente de la cadena se ocupasen del transporte. Comentaremos ahora qué ocurre cuando un operador de la cadena, distinto de los dos ya citados, organiza la expedición o transporte de los bienes.

En efecto, en una venta en cadena no siempre estaremos ante el supuesto clásico de tres partes, que además puede derivar en una triangular, sino que puede haber muchas más transacciones y operadores involucrados dentro de una misma cadena de operaciones. Tal y como se ha comentado previamente, tanto la Directiva del IVA como la LIVA (LA LEY 3625/1992) establecen la siguiente norma general: el transporte se imputa a la entrega realizada al operador intermediario. Sin embargo, también existe una excepción cuando se cumplan ciertos requisitos. De aplicar dicha excepción, el transporte se imputará a la entrega de bienes realizada por el intermediario.

Por lo tanto, en un supuesto de ventas en cadena con cuatro o cinco operadores involucrados, dependiendo de quién sea el intermediario, el transporte intracomunitario se imputará a una u otra entrega dentro de la cadena. Veámoslo mejor con un ejemplo (37) .

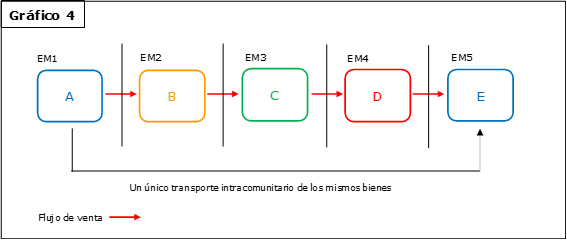

Ejemplo 5: en una operativa de ventas en cadena se encuentran involucradas las sociedades «A», «B», «C», «D» y «E». «A», «B», «C» y «D» se encuentran establecidas en los Estados miembros 1, 2, 3 y 4, respectivamente, y la sociedad E en el Estado miembro (EM) 5. Ventas sucesivas se producen entre las sociedades que forman parte de la cadena, es decir, entre «A» y «B», «B» y «C», «C» y «D», y «D» y «E».

Solución: si B organizase el transporte de los bienes desde el EM1 hasta el EM5, directamente desde el primer proveedor (A) hasta el cliente final de la cadena (E), teniendo por tanto la condición de intermediario a efectos del artículo 36 bis de la Directiva del IVA, y comunicase a A el NIF-IVA atribuido por el EM2, el transporte intracomunitario se imputaría a la primera entrega, realizando A una EIB exenta del IVA del EM1 (siempre que se cumpliesen las condiciones del artículo 138 de la Directiva del IVA) y B realizaría en el EM5 una AIB. Las siguientes operaciones (B-C, C-D y D-E) se tratarían todas como entregas interiores en el EM5.

En cambio, si C organizase el transporte de los bienes desde el EM1 hasta el EM5, tuviese la condición de intermediario en los términos comentados y comunicase a B el NIF-IVA atribuido por el EM3, el transporte intracomunitario se imputaría a la segunda entrega, realizando B una EIB exenta del IVA desde el EM1 (siempre que se cumpliesen las condiciones del artículo 138 de la Directiva del IVA) y C realizaría en el EM5 una AIB. Las siguientes operaciones (A-B, C-D y D-E) se tratarían todas como entregas interiores. La entrega entre A y B se localizaría en el EM1 y el resto en el EM5.

Como ha podido verse hasta ahora, durante todo el análisis hemos destacado la importancia que tiene la organización del transporte y qué operador se ocupa de la misma. Ello es debido a que, tanto el artículo 36 bis de la Directiva del IVA como el tercer párrafo del artículo 68.Dos.1º, apartado B), de la LIVA (LA LEY 3625/1992), al definir al intermediario establecen que será aquel empresario o profesional «que expida o transporte los bienes».

¿Qué significa expedir o transportar los bienes a efectos de aplicar esta quick fix? Ni la Directiva del IVA ni la LIVA (LA LEY 3625/1992) ofrecen una definición y esto supone, en mi opinión, un problema en la aplicación armonizada de las reglas especiales de localización para las ventas en cadena. En las Notas Explicativas, que recordemos no son jurídicamente vinculantes, esta cuestión se analiza, pero sorprenden las diferentes consideraciones realizadas por la Dirección General de Fiscalidad y Unión Aduanera, pues no terminan de ser concluyentes ni ofrecen la seguridad jurídica suficiente para que empresas, Estados miembros y asesores fiscales puedan imputar correctamente el transporte intracomunitario a una de las operaciones de la cadena.

En su análisis sobre esta cuestión dicha Dirección General menciona las conclusiones manifestadas por la Abogada General Kokott en el asunto Herst (previamente comentado), destacando la siguiente: «Para imputar un único desplazamiento transfronterizo de bienes a una entrega concreta de una cadena de entregas es determinante quién asume el riesgo de la eventual pérdida del bien durante su transporte. Dicha entrega será la entrega intracomunitaria exenta cuyo lugar de entrega se sitúa en el inicio del transporte.».

Por lo tanto, para la Abogada General el intermediario sería el empresario o profesional en la cadena que soporta el riesgo de pérdida o deterioro de los bienes durante el transporte.

Sin embargo, para la Dirección General de Fiscalidad y Unión Aduanera este criterio podría dar lugar, en algunos casos, a ciertas dificultades prácticas. Al respecto, señala:

«Podría ocurrir, por ejemplo, que el riesgo de pérdida accidental de los bienes se reparta entre el vendedor y el comprador en determinados puntos del transporte según el Incoterm utilizado. En tales casos, sería difícil identificar a un único sujeto pasivo dentro de la cadena que asuma el riesgo de pérdida o deterioro de los bienes durante toda la operación de transporte.

En estas situaciones, para determinar quién es el operador intermediario, el criterio más adecuado sería el del sujeto pasivo dentro de la cadena que transporta él mismo los bienes o que adopta los acuerdos necesarios con un tercero para el transporte de los bienes, celebrando un contrato con ese tercero. Esto, a menos que, en tales casos, el sujeto pasivo en cuestión pueda demostrar a satisfacción de las autoridades tributarias que, de hecho, el transporte se ha realizado, o el contrato se ha celebrado, en nombre de otro sujeto pasivo en la cadena que, de hecho, estaba soportando el riesgo de la pérdida accidental de los bienes durante la operación de transporte».

Nótese como este organismo parece desvincularse inicialmente en las Notas Explicativas del criterio de la Abogada General Kokott para después volver al criterio del riesgo. Cuando se indica que el «criterio más adecuado sería el del sujeto pasivo dentro de la cadena que transporta él mismo los bienes o que adopta los acuerdos necesarios con un tercero para el transporte de los bienes, celebrando un contrato con ese tercero» no se añade nada nuevo en realidad que permita clarificar la atribución del transporte. Además, entender cuál ha sido la verdadera intención del legislador se complica todavía más cuando la propia Dirección General excepciona este criterio, que debía ser la clave para despejar la X en una operativa de ventas en cadena, señalando que el mismo no resultará aplicable cuando haya otro operador en la cadena que soporte el riesgo de la pérdida accidental de los bienes durante la operación de transporte.

En la determinación de quién asume el riesgo de lo que pueda sucederle a los bienes durante el transporte son determinantes los incoterms. Antes de la llegada de la quick fix que estamos analizando, la DGT tuvo ocasión de analizar ciertas operativas de ventas en cadena, en la que los incoterms pactados por las partes condicionaron la tributación de todas las entregas sucesivas a efectos del IVA. Dicho de otro modo, la DGT los tuvo en cuenta al responder las consultas tributarias que se le plantearon.

En este sentido, cabe citar primero la consulta vinculante número V1459-17 (LA LEY 1619/2017), en la que la DGT analizó el caso de una sociedad española (A), fabricante de cementos y cales hidráulicas, que realizó una venta a un empresario portugués (B) en condiciones «free on board» (FOB). Dicho adquirente transmitió, a su vez, la misma mercancía a un empresario portugués (C) en condiciones «cost insurance and freight» (CIF) para lo cual las mercancías fueron transportadas por (B) desde un puerto de embarque en el TAI hasta Madeira, en donde fueron desembarcadas por (C) (38) .

Con base en los citados antecedentes, este centro directivo concluyó lo siguiente:

«Teniendo en cuenta los anteriores antecedentes, no cabe duda, en primer lugar, que el poder de disposición sobre los bienes es adquirido por el primer adquirente cuando éstos aún se encuentran en el territorio de aplicación del impuesto, a bordo del buque designado por este último, pues la primera transmisión se efectúa en condiciones FOB.

No obstante lo anterior, se puede apreciar que el primer adquirente tiene ya desde ese momento la intención de transportar los bienes al territorio de otro Estado miembro, circunstancia que parece ser conocida por la entidad consultante por lo que, en consecuencia, el único transporte intracomunitario parece estar vinculado a la primera entrega y, por ende, la entrega efectuada por la consultante estaría sujeta y exenta del impuesto de conformidad con el artículo 25 de la Ley 37/1992 (LA LEY 3625/1992).»

Interesante también es el caso planteado en la consulta vinculante V0295-14 (LA LEY 335/2014). La DGT tuvo que analizar el siguiente supuesto: una sociedad española (A) vende algodón a una empresa griega (B), no establecida, que a su vez la vende a la consultante española (C), que por último la vende a una sociedad portuguesa (D), remitiéndose la mercancía al país lusitano desde las instalaciones de (A). Las entregas entre (A) (B) y (C) se realizan en las condiciones del incoterm FCA.

Teniendo en cuenta que las partes habían utilizado el incoterm FCA, y ello suponía que vendedor se comprometía a entregar la mercancía en un punto acordado dentro del país de origen, la DGT concluyó con base en la sentencia del asunto Euro Tyre del TJUE que: «las transmisiones entre (A) (B), y (C), son entregas sujetas y no exentas al Impuesto sobre el Valor Añadido, ya que el poder de disposición de las mercancías se transmiten con arreglo a la cláusula FCA, presente en los contratos de compraventa, en el territorio de aplicación del Impuesto. La entrega comunitaria será la efectuada por (C) a (D)».

Como puede verse, para la DGT los incoterms y el lugar donde se produce la transmisión del poder de disposición de los bienes que son objeto de sucesivas ventas en cadena son elementos determinantes para la atribución del transporte intracomunitario a una de las entregas de la cadena.

Para la Dirección General de Fiscalidad y Unión Aduanera, el criterio de la asunción del riesgo durante el transporte, planteado por la Abogada General Kokott, podría dar lugar a ciertas dificultades prácticas, pero no es menos cierto que los operadores necesitan disponer de un criterio claro y homogéneo. La definición de intermediario prevista en la Directiva del IVA y en la LIVA (LA LEY 3625/1992) no ofrece tal criterio ni la parte de la definición «que expida o transporte los bienes directamente, o por un tercero en su nombre y por su cuenta» es clara en cuanto a su significado como demuestran las Notas Explicativas al tratar de aclararlo.

El criterio del riesgo puede que no sea perfecto, pero bien utilizado por las partes en una cadena A-B-C, A-B-C-D o A-B-C-D-E sí que permite atribuir el transporte intracomunitario a una de las ventas. A modo ejemplificativo, si en una cadena A-B-C-D la empresa B quiere ser la intermediaria a los efectos que estamos analizando, debería no solamente pactar con la empresa C un incoterm donde asuma el riesgo del transporte de los bienes hasta la entrega de los mismos en el lugar designado del Estado miembro de destino acordado con la empresa C (p. ej., un DPU o DAP), sino también controlar en todo momento el transporte (podría transportar los bienes por sí mismo, a través de otra persona que actué en su nombre o incluso pedirle a la empresa A que se ocupe meramente del mismo, por ejemplo) de los bienes desde el Estado miembro de origen hasta el de destino (39) .

Todo lo anterior me lleva a concluir que, a pesar de que existe un artículo específico en la Directiva del IVA y en la LIVA (LA LEY 3625/1992) que regula una norma general y una excepción a la misma para las ventas en cadena, en realidad todo depende, en un caso típico A-B-C, por ejemplo, de si el intermediario transmitió o no el poder de disposición de los bienes a su cliente estando todavía estos en el Estado miembro de partida.

En consecuencia, y si bien es cierto que existe una quick fix y unas Notas Explicativas que aclaran ciertas cuestiones conflictivas sobre la aplicación de la misma, ni una ni otra eliminan todas las ambigüedades con respecto a las transacciones en cadena (40) .

3. La asignación del transporte intracomunitario de los bienes dentro de la cadena. La comunicación del NIF-IVA por parte del intermediario a su proveedor

De conformidad con la norma general, el transporte intracomunitario de los bienes se asignará a la venta efectuada al intermediario. Esta es la única operación, de las múltiples que pueden componer la cadena, que se beneficiará de la exención como EIB.

Ejemplo 6: una empresa «A», establecida e identificada en el TAI, ha vendido videojuegos a un cliente portugués «B», que a su vez los revende a otro empresario danés «C». Este último los revende a un cliente sueco «D». El cliente portugués se ocupa del transporte de los bienes desde el TAI hasta territorio sueco, comunicando a la empresa española un NIF-IVA portugués. ¿Qué operaciones se entienden realizadas? ¿Quién ocupa la posición de intermediario?

Solución: en este caso hay ventas sucesivas en cadena entre A y B, B y C y C y D. Tres entregas de bienes en total, siendo el objetivo asignar el transporte intracomunitario a una de ellas. En la medida que B se ocupa del transporte de los bienes desde el TAI hasta Suecia directamente, B será el intermediario. El transporte intracomunitario se asignará a la primera entrega, esta es, la realizada de A a B, haciendo A una EIB exenta del IVA español (siempre que se cumplan las condiciones del artículo 25 de la LIVA (LA LEY 3625/1992)) y B una AIB sujeta en Suecia.

Una vez hemos conseguido atribuir el transporte intracomunitario a una de las tres entregas, y con base en el criterio madre del TJUE en la sentencia EMAG, el resto de las operaciones solamente pueden ser entregas interiores. En este ejemplo, la venta de B a C y de C a D serían entregas interiores localizadas en territorio sueco.

¿Cómo tributarían todas estas operaciones si C organizase el transporte, comunicase a B un NIF-IVA sueco y ocupase la posición de intermediario? Veámoslo:

- a) La primera entrega entre A y B se consideraría una entrega interior sujeta y no exenta al IVA español.

- b) La siguiente entrega entre B y C se consideraría la intracomunitaria. Por lo tanto, B realizaría desde el TAI una EIB exenta (siempre que se cumpliesen las condiciones del artículo 25 de la LIVA (LA LEY 3625/1992)) y C realizaría en Suecia una AIB.

- c) La última entrega de la cadena sería una venta doméstica sujeta y no exenta al IVA sueco.

Además, en este caso podrían resultar aplicables las medidas de simplificación para operaciones triangulares (artículo 141 de la Directiva del IVA).

Sin embargo, el transporte intracomunitario también puede asignarse a la entrega realizada por el intermediario. Para ello será necesario que el Estado miembro de salida de los bienes atribuya un NIF-IVA al intermediario y que este lo comunique a su proveedor. En ese caso, la entrega realiza por el intermediario se podrá beneficiar de la exención prevista para las EIB.

Si el NIF-IVA atribuido por el Estado miembro de salida de los bienes no es comunicado al proveedor, el transporte intracomunitario se asignará a la entrega realizada al intermediario (asumiendo que este organice el transporte en los términos comentados) y no a la entrega realizada por este a su cliente.

Centrándonos ahora en la comunicación del NIF-IVA, ni la Directiva del IVA ni la LIVA (LA LEY 3625/1992) establecen que dicha comunicación deba realizarse de acuerdo con ninguna formalidad específica. Así lo confirman las Notas Explicativas al señalar que la comunicación podrá realizarse por cualquier medio que permita demostrar que el proveedor la ha recibido. Un intercambio de correos electrónicos o la consignación del NIF-IVA en la factura sería suficiente.

Ejemplo 7: la misma empresa «A», establecida e identificada en el TAI, ha vendido videojuegos a un cliente portugués «B», que a su vez los revende a otro empresario danés «C» y este último los revende al cliente sueco «D». Los videojuegos se transportan directamente desde el TAI hasta Suecia, ocupándose «B» del transporte. «B», que dispone de un NIF-IVA español válido, lo comunica a su proveedor «A» mediante su consignación en el contrato de compraventa de los bienes.

Solución: en este caso, en la medida que B dispone de un NIF-IVA atribuido por la administración tributaria española y lo ha comunicado a A, se cumplen las condiciones para asignar el transporte intracomunitario de los bienes a la entrega realizada de B a C. Por lo tanto, la primera entrega se deberá tratar como una entrega interior, debiendo A repercutir IVA español a B con motivo de la venta de la mercancía.

El intermediario y su proveedor deben conservar prueba de la comunicación y presentarla ante las autoridades tributarias cuando sea necesario para verificar la correcta aplicación de la norma. No obstante, incluso si el intermediario no pudiera presentar ninguna prueba de que comunicó a su proveedor su NIF-IVA del Estado miembro de origen (41) , las Notas Explicativas indican que se considerará que sí se hizo si se cumplen las condiciones siguientes:

- 1. El NIF-IVA del intermediario asignado por el Estado miembro de partida de los bienes figura en la factura que le expida su proveedor.

- 2. El importe del IVA a pagar en el Estado miembro de partida consta en la factura (a menos que la operación esté exenta del IVA, en cuyo caso la factura deberá incluir una referencia que indique que la entrega de bienes está exenta en virtud de la Directiva del IVA o de la LIVA (LA LEY 3625/1992) en el caso español).

En caso de que el intermediario no pueda demostrar que ha comunicado el NIF-IVA del Estado miembro de salida de las mercancías a su proveedor, y no se cumplan tampoco las condiciones mencionadas en el párrafo anterior, se va a presumir que no se cumplen las condiciones para excepcionar la norma general del artículo 36 bis de la Directiva del IVA. En consecuencia, se asignará, en principio, el transporte intracomunitario a la primera entrega.

Finalmente, cabe señalar que el artículo 36 bis de la Directiva del IVA tampoco especifica cuándo debería realizarse la comunicación del NIF-IVA del Estado miembro de salida de los bienes al proveedor. Tal y como aclaran las Notas Explicativas en el apartado 3.6.14, en principio, dicha comunicación debería realizarse antes de que tenga lugar el hecho imponible (entiéndase la entrega de bienes del proveedor al intermediario). En caso de que el intermediario no hiciese la mencionada comunicación, se aplicará la norma general y la transporte se imputará a la entrega realizada al intermediario, que quedará exenta como EIB en la medida que, entre otros requisitos, el intermediario haya comunicado a su proveedor un NIF-IVA válido de un Estado miembro distinto del de salida de los bienes y el proveedor tenga la convicción y disponga de documentación suficiente que pruebe que el intermediario ha «organizado el transporte» en los términos explicados.

¿Qué ocurriría si el intermediario hiciese una comunicación del NIF-IVA errónea e hiciese con posterioridad al hecho imponible una comunicación del NIF-IVA correcto? En efecto, imaginemos un caso donde el intermediario ha comunicado a su proveedor el NIF-IVA válido del que dispone en el Estado miembro de salida de los bienes, pero para esa operación desea utilizar el NIF-IVA válido del Estado miembro de destino. De conformidad con las Notas Explicativas, si la comunicación correcta tuviese lugar después del devengo, pero antes de la finalización del plazo para presentar la declaración-liquidación del IVA, el proveedor podría corregir la factura, aplicar la exención de la EIB y no debería declarar cuota del IVA alguna por esta operación en dicha declaración-liquidación. En cambio, si la comunicación correcta tuviese lugar después del devengo y de la finalización del plazo para presentar la declaración-liquidación del IVA, el proveedor podría igualmente corregir la factura y aplicar la exención de la EIB, pero sí debería corregir la declaración-liquidación del IVA con arreglo a los procedimientos previstos en el Estado miembro de salida de los bienes.

4. La prueba de la organización del transporte intracomunitario y quién puede realizarlo

En la aplicación de la quick fix que estamos analizando uno de los puntos más importantes es la prueba de la organización del transporte. Tanto el intermediario (que dice que lo es) como su proveedor deben recopilar y guardar la prueba que acredite que el intermediario, o un tercero actuando en su nombre y por su cuenta, se ocupó de llevar a cabo el transporte intracomunitario de los bienes. Esta prueba es necesaria para acreditar que el intermediario cumple con la definición prevista en la normativa del IVA aplicable y es independiente de los requisitos que debe cumplir una EIB para quedar exenta del IVA.

En efecto, al revisar el artículo 25.Uno de la LIVA (LA LEY 3625/1992), que establece los diferentes requisitos que debe cumplir la EIB para quedar exenta del IVA español, vemos como el precepto dice literalmente que una condición para aplicar la exención es que los bienes sean «expedidos o transportados, por el vendedor, por el adquirente o por un tercero en nombre y por cuenta de cualquiera de los anteriores, al territorio de otro Estado miembro». Por lo tanto, el vendedor sabe que dicho artículo le está exigiendo una labor de recopilación de documentación probatoria que acredite que los bienes han salido físicamente (42) del Estado miembro de origen y que han llegado al Estado miembro de destino.

En cuanto a la acreditación del transporte, el artículo 13.Dos del Reglamento del IVA establece que el transporte de los bienes al Estado miembro de destino se justificará por cualquier medio de prueba admitido en derecho y, en particular, mediante los elementos de prueba establecidos en cada caso, por el artículo 45 bis del Reglamento de Ejecución (UE) n.o 282/2011 del Consejo, de 15 de marzo de 2011 (LA LEY 5145/2011), por el que se establecen disposiciones de aplicación de la Directiva 2006/112/CE (LA LEY 11857/2006) relativa al sistema común del impuesto sobre el valor añadido (en adelante, Reglamento de Ejecución 282/2011). Cabe recordar que, desde 1 de enero de 2020, si el vendedor que realiza la EIB dispone de los elementos de prueba que menciona el citado artículo 45 bis, se presumirá que se ha producido el transporte. Beneficiarse de la presunción es importante, pues significa que le corresponderá a la autoridad tributaria demostrar que los bienes no fueron transportados hacia otro Estado miembro (43) .

En consecuencia, a efectos de la exención de la EIB el vendedor siempre ha tenido clara la importancia de poder probar el transporte. Sin embargo, cuando el artículo 68.Dos.1º, apartado B), de la LIVA (LA LEY 3625/1992) regula las normas de aplicación para localizar las ventas en cadena, no se desprende tan claramente que el vendedor está también obligado a recabar pruebas de la organización del transporte. Esta prueba es diferente y debe evaluarse por separado de la necesaria para beneficiarse de la exención prevista en el artículo 25.Uno de la LIVA (LA LEY 3625/1992). Existen, por tanto, dos pruebas diferentes que son necesarias.

Al analizar la sentencia del asunto Kreuzmayr dejamos una pregunta pendiente de responder: ¿es posible que los proveedores de la cadena puedan alcanzar un nivel de seguridad que les permita estar tranquilos en cuanto a la calificación de su operación (como interna o intracomunitaria) a efectos del IVA?

Para un proveedor, ya sea el primero u otro posterior dentro de la cadena, que considere que él realiza la EIB exenta al que considera como intermediario, será imprescindible recopilar y guardar la siguiente documentación probatoria:

- (i) El NIF-IVA válido comunicado por el intermediario, que debe ser diferente del del Estado miembro de salida de los bienes.

- (ii) Prueba de que los bienes han sido transportados hacia otro Estado miembro, saliendo, por tanto, físicamente del Estado miembro de salida. A efectos de que el vendedor disponga de esta prueba, la recomendación sería recopilar los elementos de prueba no contradictorios previstos en el artículo 45 bis Reglamento de Ejecución 282/2011 y beneficiarse, por tanto, de la presunción del transporte.

- (iii) Prueba de que los bienes han sido transportados por el intermediario o por un tercero actuando en su nombre y por su cuenta.

En este caso, elementos de prueba tales como contratos, documentos de transporte, seguros, justificantes de pago y otro tipo de documentación disponible ayudarán a poder determinar qué operador asumió el riesgo (pérdida o daño de los bienes) y, por tanto, realizó u organizó el transporte intracomunitario de los bienes.

Centrándonos ahora en quién puede realizar el transporte intracomunitario en favor del intermediario, la norma no exige que deba hacerlo exclusivamente un transportista tercero en nombre del intermediario, estando además aquel fuera de la cadena de ventas. Cualquiera de las partes de la cadena (incluyendo el primer proveedor o el último cliente de la cadena), una o varias, podrá realizar el transporte de las mercancías en nombre y por cuenta del intermediario. Así lo confirman las Notas Explicativas en el apartado 3.6.6 al señalar lo siguiente: «La parte que transporta los bienes en nombre del operador intermediario no tiene por qué ser necesariamente un tercero fuera de la cadena o una empresa especializada en el transporte de bienes. Podría ser cualquiera de los demás proveedores implicados en la operación en cadena o incluso el último cliente. Por ejemplo, uno de los proveedores intermediarios en la cadena puede pedir al primer proveedor que transporte los bienes al último cliente».

Tal y como avanzábamos, es incluso factible que varios operadores puedan estar involucrados en el transporte de las mercancías. Sin embargo, es importante entonces que todos estos transportes se consideren un único transporte intracomunitario de las mercancías desde el primer proveedor hasta el último cliente en la cadena. En consecuencia, debe haber continuidad en la operación de transporte con un solo itinerario para el transporte de las mercancías, el cual puede involucrar transporte por barco, camión o avión. Utilizar diferentes modos de transporte tampoco afectará la aplicación de las reglas de localización que se están analizando. El factor clave en el transporte de bienes objeto de ventas en cadena a efectos del IVA es que haya una única operación de transporte.

Ejemplo 8: una empresa «A», establecida e identificada en el TAI, ha vendido televisores a un cliente francés «B», que a su vez los revende a otro empresario alemán «C» y este último los revende al cliente holandés «D». Los televisores se transportan directamente desde el TAI hasta los Países Bajos, organizando «B», que tiene la condición de intermediario a efectos del artículo 68.Dos.1º, apartado B), de la LIVA (LA LEY 3625/1992), el transporte. «B» contrata a los transportistas «V», «W» y «Z» para llevar a cabo el transporte en su nombre. Los televisores son transportados directamente por avión y camión desde Barcelona hasta Rotterdam.

Solución: en este caso, y siempre y cuando el transporte se planifique en un solo movimiento de las mercancías con un único itinerario, estaremos ante un único transporte. Las reglas especiales de localización para las ventas en cadena podrán aplicarse.

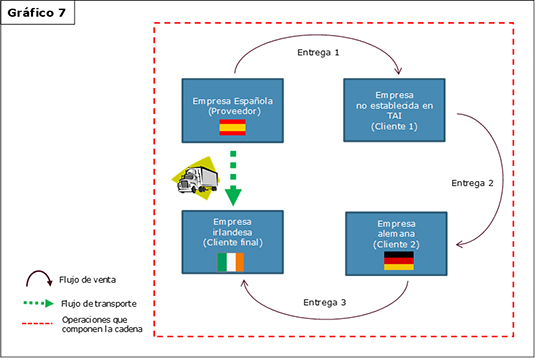

5. La identificación de la cadena y las interrupciones en la misma

En el caso de que una empresa establecida en el TAI se vea involucrada en una operativa de ventas en cadena, especialmente si ocupa la posición de proveedor, mi recomendación para determinar cuál de las operaciones de la cadena es la intracomunitaria sería seguir la siguiente secuencia:

- 1º. Determinar las operaciones que componen la cadena.

- 2º. Determinar quién ocupa la posición de intermediario.

- 3º. Finalmente, y una vez confirmado que el proveedor le ha vendido bienes a un intermediario realizando una EIB exenta del IVA español, recabar la doble prueba en relación con el transporte y su organización.

La determinación de las operaciones que componen la cadena es un primer punto en la fase de análisis fundamental, pues tal y como se indica en las Notas Explicativas no siempre estaremos ante el caso «simple» y típico de ventas en formato A-B-C, sino que existen casos más complejos que podrían incluir incluso varios transportes de bienes dentro de la UE. En estas situaciones debe analizarse qué operaciones entran en el ámbito de aplicación de la medida establecida por el artículo 36 bis de la Directiva del IVA y cuáles no y deben considerarse por tanto por separado.

Además, es importante analizar, en el marco del transporte con paradas, cuando existe una ruptura clara que dé lugar a distintos transportes, y cuando puede considerarse un único transporte.

Para entender mejor cómo se determinan las operaciones en la cadena y qué supone una interrupción en la misma, el mejor ejemplo lo podemos encontrar en el apartado 3.4.2 (44) de las Notas Explicativas.

En este ejemplo hay tres diferentes tipos de transporte: de A a B, de B a E y de E a F. En el ejemplo se clarifica desde el principio que, aunque los transportes se llevan a cabo sucesivamente, entre ellos existe una clara separación y no pueden ser considerados todos, en su conjunto, un único transporte. Las entregas entre A y B y entre E y F son operaciones independientes de la cadena y deben tributar como una EIB y AIB normal, separadas del resto. Son dos ejemplos de lo que llamamos rupturas en la cadena (45) .

Por el contrario, las operaciones entre B, C, D y E sí formarían parte de una operativa de ventas en cadena, pues los bienes se entregan sucesivamente entre estas cuatro partes, los bienes se expiden o transportan desde un Estado miembro (Bélgica) a otro Estado miembro (Italia) y los bienes se transportan directamente desde el primer proveedor (B) hasta el último cliente (E) en la cadena. La siguiente fase del análisis nos llevaría a tener que identificar al intermediario y, una vez identificado este, a determinar cuál de estas tres operaciones es la intracomunitaria.

IV. Las operaciones triangulares: ¿es compatible el régimen de simplificación con la quick fix de ventas en cadena?

Al analizar las normas de localización y definiciones previstas en el artículo 36 bis de la Directiva del IVA, no vemos que haya ninguna previsión sobre la posibilidad de aplicar o no la simplificación prevista para las operaciones triangulares (artículo 141 de la Directiva del IVA) a las ventas en cadena.

Tal y como señala SÁNCHEZ GALLARDO (46) , las exenciones de las operaciones triangulares se justifican exclusivamente por razones de simplificación y lo que pretenden es evitar el gravamen de la AIB cuyo IVA ingresado sería deducible, por lo que el efecto recaudatorio es nulo. Por esta razón, y en la medida que se cumplan ciertos requisitos formales, se prevé un supuesto de exención.

En esta clase de operaciones intervienen, siempre, un proveedor, un intermediario (47) y un adquirente final. Por lo tanto, el clásico esquema A-B-C que hemos repasado en apartados previos de este artículo. Así, el artículo 26.Tres de la LIVA (LA LEY 3625/1992) dispone que, para los casos en los que el TAI sea el Estado miembro de destino de la operación triangular, la AIB realizada por el empresario intermediario, previa a la entrega interior a su cliente en el TAI y en la que aplicará la inversión del sujeto pasivo, quedará exenta del IVA español cuando se cumplan una serie de requisitos. Cabe advertir que, tal y como demuestra una reciente sentencia (48) del TJUE, el cumplimiento de las obligaciones formales en este régimen es fundamental si el intermediario quiere beneficiarse de la exención en la AIB.

Las Notas Explicativas confirman que, siempre y cuando se cumplan los requisitos previstos en el artículo 141 de la Directiva del IVA o, en el caso español, en el artículo 26.Tres de la LIVA (LA LEY 3625/1992), será posible aplicar a las ventas en cadena la exención por simplificación de las operaciones triangulares.

La cuestión que ahora cabría plantear es la siguiente: imaginemos que hay una operativa de ventas en cadena con cuatro operadores. ¿Puede igualmente aplicar el régimen de exención para operaciones triangulares?