Nuestro subconsciente, fruto en gran medida de la experiencia, es incapaz de desvincular el concepto de «reestructuración preventiva» del concepto «concurso» y este último del de liquidación empresarial. Tanto es así, que las medidas de reestructuración empresarial en España han sido bautizadas con el agorero término de pre-concurso, denominación que a juicio de quien suscribe, resulta de todo punto contraproducente por frustrar desde su bautizo el fin último de la norma.

La nueva normativa de alertas tempranas (Directiva UE 2019/1023 (LA LEY 11089/2019)), busca evitar la liquidación concursal mediante un sistema de alertas dirigidas a nuestros empresarios, con objeto de que tomen medidas a tiempo para favorecer la continuación de la empresa en evitación del concurso. Para conseguir su objetivo, los estados miembros de la Unión Europea deberán desarrollar una serie de herramientas que permitan detectar estas necesidades de reestructuración.

Si queremos entender la nueva normativa europea de alertas tempranas, debemos de librarnos de esas cadenas (prejuicios), por las que entendemos que el artículo 5 Bis de la Ley Concursal y resto de normas de refinanciación, tan solo sirven para ganar tiempo a la hora de preparar la solicitud de concurso; caso contrario, esta nueva normativa tan solo será un peso más para los administradores sociales y una carga para las empresas.

Estamos tras la búsqueda de la piedra filosofal de nuestra economía: ¿Cómo adelantarnos a la quiebra empresarial antes de que suceda? ¿Qué medidas deben adoptar nuestros empresarios? ¿Cómo les incentivamos para que lo hagan?

I. El concurso: un enfoque microeconómico

Desde el punto de vista de economía de la empresa, las soluciones judiciales a los problemas de insolvencia son eficientes en la medida que faciliten el funcionamiento del mercado, bien permitiendo que los contratos entre agentes económicos funcionen correctamente, bien promoviendo las transacciones entre empresas especializadas que componen las diferentes fases de la cadena de valor.

En un mundo ideal, las decisiones empresariales de internalizar o externalizar determinadas fases de la cadena de valor no deberían verse influenciadas por la menor o mayor eficacia del sistema judicial, y sí por otros factores estrictamente económicos.

El concurso de acreedores es exitoso en la medida que permita una ejecución colectiva y ordenada de lo previsto en los contratos entre partes

Para la microeconomía, el concurso de acreedores es exitoso en la medida que permita una ejecución colectiva y ordenada de lo previsto en los contratos entre partes, salvaguardando de la forma más eficiente el valor de la empresa para los acreedores, ya sea en forma de valor de negocio o como liquidación de activos.

El tiempo que requiere una reestructuración empresarial en sede judicial hace que, este mecanismo de aplicación de la Ley sólo sea eficaz en la práctica para empresas ya inactivas en las que el juzgado se erige en garantía de un sistema justo, pero mejorable, de reparto de los restos del naufragio empresarial.

Si hay vocación de continuidad empresarial bajo la misma sociedad, ni acreedores ni deudores ven en el concurso una solución efectiva y eficiente para problemas de insolvencia, incluso con continuidad del negocio con otro dueño. El concurso ha perdido su atractivo al reducir el legislador el abanico de empresas con posibilidad de continuidad, bajo el esquema de trasmisión de unidad productiva (deben ser negocios sin apenas deuda laboral o se seguridad social, sin activos con deudas con privilegio especial, etc.)

La Unión Europea, convencida de que el concurso de acreedores como mecanismo de restructuración es en muchos países ineficiente, centra sus esfuerzos en la reestructuración preventiva, voluntaria y temprana, especialmente en los casos de autónomos y micropymes, ya que cuanto más pequeña es la empresa, más ineficiente es en la práctica la ejecución colectiva vía concurso.

II. Crecimiento de micropymes y autónomos

La Gran Recesión 2008-2013 incentivó la conversión en autónomos y luego empresarios de extrabajadores por cuenta ajena expulsados del mercado laboral. Las administraciones del ámbito económico invierten cuantiosos recursos en el apoyo inicial al emprendedor a través de una multitud de agencias y vehículos públicos, cursos, subvenciones, préstamos blandos o participativos.

Muchos trabajadores vocacionales se convirtieron, porque no tenían más remedio, en empresarios, sin contar en su gran mayoría con los mínimos mimbres de gestión, especialmente en situaciones de crisis sobrevenidas. Pero cuando el pájaro abandona el nido y tras años de travesía en solitario se enfrenta a dificultades financieras y operativas, en ese momento no cuenta con ningún mecanismo que le permita superar las circunstancias adversas, más allá de su propia gallardía y arrestos.

La reducida dimensión de estas empresas no les permitirá sufragar los costes de un asesoramiento necesario para diagnosticar su situación

Ahora, una vez superemos la crisis sanitaria generada por el Covid 19, es cuando deberemos estar muy atentos como sociedad a la salud económico-financiera de los pequeños empresarios que han recibido el doble impacto del shock de oferta y demanda ocasionado por la paralización de la actividad productiva. La reducida dimensión de estas empresas o negocios no les permitirá sufragar los costes de un asesoramiento necesario para diagnosticar su situación.

Un pequeño empresario que se encuentra por primera vez con problemas financieros suele creer que sus dificultades son temporales. Usualmente acude a medidas poco recomendables como: El recurso de «autogeneración de crédito»; Cheques posfechados; Descuento de recibos cuestionables; Anticipación de la misma factura de exportación en varios bancos; Solicitud de préstamos hipotecarios para propósitos muy diferentes a los declarados, etc.

Para que el pequeño empresario pueda tomar medidas de reestructuración en el momento que se empiezan a generar las dificultades, deberá contar con una herramienta de autodiagnóstico que le permita, tanto calibrar objetivamente la gravedad de sus dificultades, como el grado en que se encuentra de una situación de insolvencia previsional.

Es aquí donde la Unión Europea introduce las herramientas de auto-diagnóstico empresarial; deberán ser las propias empresas quienes, con ayuda de las herramientas desarrolladas por los estados miembros, se den cuenta de la situación extrema en la que se encuentran. Una herramienta de autodiagnóstico, obviamente solo ayuda en fase de diagnóstico: la reconducción de la crisis empresarial, de mayor o menor gravedad, deberá producirse acudiendo a mecanismos pre concursal o similares vía mentoring.

Ante esta situación, la legislación societaria podría modificarse, por trasposición de la directiva 2019/1023 (LA LEY 11089/2019), de tal forma que facilitase sistemas de mediación, es decir, una simplificación sustancial de procesos pre concursales y concursales, exclusivamente para aquellos que se han sometido al test de autodiagnóstico, incentivándose de esa manera su utilización generalizada.

III. Italia y Dinamarca. Dos aplicaciones distintas del mecanismo de alerta temprana

1. Italia

La normativa italiana se adelanta en algunos aspectos a la directiva europea 2019/1023 (LA LEY 11089/2019), según la cual los estados miembros velarán por que el deudor no concursado pueda acceder a herramientas de alerta temprana. El 14 de enero de 2019, fue derogada la ley concursal italiana (Legge fallimentare) de 1942, promulgándose el nuevo «Codice della crisi d’impresa e della insolvenza», pasando de una ley con carácter predominantemente liquidatario a otra innovadora que promueve la continuidad empresarial. De esta forma, Italia se pone a la cabeza regulando un marco de alertas tempranas, antes incluso de la promulgación de la directiva europea mencionada.

Resulta de especial interés observar el rumbo que está siguiendo nuestro homólogo italiano, quien seguramente termine influyendo en nuestra normativa concursal; no en vano, el Titulo II del nuevo Codice se encuentra dedicado en su integridad a la elaboración de un sistema de (i) alertas tempranas y (ii) soluciones asistidas de la crisis, término este último que, como ya indicamos, resulta más alentador que el agorero término «pre-concurso».

A grandes rasgos, el sistema italiano persigue predecir, a través de indicadores internos de la empresa, la necesidad de acogerse a un sistema de reestructuración; para ello, el Consejo nacional de auditores y expertos contables, elabora con periodicidad cuanto menos trienal un marco de índices que aspiran a predecir la situación de crisis empresarial, siendo los más significativos:

- • Patrimonio Neto negativo o inferior al límite legal

- • DSCR (Debt-Service Coverage Ratio): El índice de cobertura de deuda es la relación que existe entre los ingresos disponibles durante un período y la deuda que se va a pagar durante el mismo período.

Si el capital está por encima del límite legal y si el ICSD no está disponible o se considera que su fiabilidad es relativa, alternativamente se adoptan otros cinco índices. Por otro lado, y como no podía ser de otra forma, este sistema de índices diferencia a las empresas por sector de actividad, pues no es lo mismo considerar que una empresa intensiva en capital humano tiene que cumplir con las ratios de endeudamiento que otras intensivas en maquinaria.

Para entender el sistema debemos partir de la idea de que es imperfecto, como asumen quienes lo promueven, pues al tratarse de pura estadística siempre existe un porcentaje de error. Conscientes de ello, el Consejo nacional de auditores y expertos contables italiano aboga por la prudencia evitando «falsos positivos» mediante el ajuste al alza de los referidos índices, lo que limita considerablemente su eficacia a la hora de prevenir la insolvencia.

¿Cómo se implanta este sistema? La aplicación del índice es delegada a la empresa, así como los órganos de control corporativo y auditores de cuentas, quienes tienen la obligación de informar al órgano de administración de la delicada situación empresarial para que éste adopte las medidas oportunas, favoreciendo así la reestructuración temprana de empresas viables.

¿Tiene sentido implantar este sistema en España? La implantación del sistema italiano en España no resulta sencilla y su utilidad probablemente resulte muy inferior pues, la obligación de auditar las cuentas de una empresa en Italia abarca empresas mucho más pequeñas que las obligadas en España; en otras palabras, en Italia se auditan muchas más empresas que en España.

El sistema de índices italiano resulta tan solo eficaz en la medida en que la contabilidad de la empresa refleja su imagen fiel. Tan solo sí existen garantías de que las desviaciones en la contabilidad son relativas, puede adoptarse un sistema de índices fiable, y por tanto existiendo menos empresas auditadas en España, la utilidad del sistema en nuestro país resultaría inferior en eficacia.

Otro problema añadido, por lo menos en España, es de carácter temporal. No podemos ignorar que la obligación de Auditar una empresa tiene una periodicidad anual, trabajo que es realizado el mes siguiente a la formulación de las cuentas anuales, es decir 12 + 3 +1 meses, lo que implica que un problema de liquidez que surja por ejemplo en marzo de este año no sea reportado por los auditores de la sociedad hasta un año más tarde, frustrando el objeto final de la alerta temprana.

Pero no todo son complicaciones en la implantación del sistema. El Banco de España en colaboración con el Registro Mercantil y el Comité Europeo de Centrales de Balances, ya elaboran una serie de índices por sector de acceso público, que permite comparar la situación de una empresa concreta con otras similares, índices que habría que adaptar a la necesidad de la alerta temprana. Este sistema sería más rápido y completo si, en vez de las cuentas anuales depositadas en el registro mercantil, la estadística tuviese acceso al impuesto sobre sociedades de las empresas, ya que no todas las empresas depositan cuentas, lo hacen en tiempo, ni la información facilitada es tan completa.

2. Dinamarca «cuanto antes mejor y yo estoy a tu lado»

Dinamarca es el país de nuestro entorno donde más concursos por número de empresas se declaran (ratio concursos/ n.o empresas es superior). En el caso de España, la cifra obtenida es muy inferior (0,3) alejándose de los países de nuestro entorno: Francia (1,5); Alemania (0,7); Portugal (0,74) y Dinamarca (2,9). Mientras que en España la cifra de concursos de empresas ronda los 4.000 anuales, en Dinamarca superan los 6.000.

El esquema de restructuración preventiva empresarial en Dinamarca se conforma con una red de expertos que diagnostican la situación del emprendedor y determinan su gravedad

El esquema de restructuración preventiva empresarial en Dinamarca (1) se conforma con una red de expertos, autoridades públicas, cámaras de comercio y asociaciones, que diagnostican la situación del emprendedor, determinan su gravedad, y si no se puede resolver con medidas poco gravosas, se deriva a otros profesionales en función de su especialidad. Los especialistas son los mentores que acompañan al emprendedor.

Este esquema permite resolver grandes problemas la estigmatización del fracaso empresarial y el acceso a servicios de asesoramiento de calidad sin tener que pagar fortunas para ello.

Además, dispone de sistemas para monitorizar esas alertas tempranas usando métodos de machine learning / big data, combinando múltiples fuentes para identificar esas situaciones en las empresas: Datos geográficos; Sectoriales; Financieros; Datos públicos. Las administraciones públicas en Dinamarca no están sometidas a la Protección de datos entre ellas, compartiendo las bases de datos de todos los organismos públicos, sistema difícil de imaginar en España.

Actualmente la herramienta diseñada permite detectar aquellos negocios y empresas que puedan entrar en una situación crítica a uno, tres y cinco años vista, y el Gobierno les ofrece el programa, con un solo lema, «cuanto antes mejor y yo estoy a tu lado».

IV. Una ayuda desde la banca: Información Financiera-PYME

En España, desde 2017 los bancos están obligados a entregar a la compañía que lo solicite el Informe empresarial Pyme, redactado bajo un modelo normalizado por el Banco de España (2) existiendo una explotación por la Central de Balances de BE de información vía ratios XBRL

La Ley 5/2015, de 27 de abril (LA LEY 6908/2015), cuya aplicación se extiende también a los trabajadores autónomos, establece que, cuando las entidades decidan cancelar o reducir el flujo de financiación a sus clientes, PYMES y trabajadores autónomos, les tendrán que hacer entrega de una extensa información sobre su situación financiera e historial de pagos en un documento denominado «Información Financiera-PYME».

Las variables que se utilizan para la evaluación se pueden englobar en:

- a) Situación financiera del acreditado; básicamente se utiliza los últimos estados financieros depositados en el registro mercantil para la confección de las siguientes ratios:

| RATIO | FÓRMULA |

| Actividad | Tasa de variación de la cifra neta de negocios |

| Margen | Rdo económico neto/cifra neta de negocios |

| Rentabilidad | Rdo económico neto/total activo |

| Rdo después imptos/fondos propios |

| Liquidez | Activos financieros y a corto plazo Disp. / Total Activo |

| Capital circulante | Ca. Circulante / Cifra Neta de Negocios |

| Endeudamiento | Deudas con Ent. Credito / Total Patrimonio Neto y Pasivo |

| Solvencia | Fondos Propios / Total Patrimonio Neto y Pasivo |

| Capacidad de reembolso de intereses | Gastos Financieros / Rdo Economico Bruto |

- b) Variables cualitativas, donde se incluye como mínimo información relativa a:

- — Antigüedad de la entidad.

- — Antigüedad de su negocio.

- — El sector económico en el que opera.

Adicionalmente, en su caso, valor la experiencia y compromisos de otros socios y la pertenencia o no a otro grupo

- c) Variables conductuales, donde se informa sobre:

- — Existencia de posiciones vencidas.

- — Frecuencia y recurrencia de impagos.

- — Descubiertos y excedidos en cuenta registrados en el último ejercicio.

- — Derivadas de la central de información de riesgos del banco de España.

El resultado de la evaluación concluye las siguientes calificaciones con relación a la capacidad para hacer frente a los compromisos financieros (RIESGO):

- — BAJO: Capacidad adecuada.

- — MEDIO - BAJO: Existencia de algunas incertidumbres no especialmente significativas).

- — MEDI - ALTO: Existencia de incertidumbres significativas.

- — ALTO: Existen serias dudas.

- — NO DISPONIBLE: Falta de información.

Finalmente, el informe financiero proporcionará al acreditado junto con la calificación del riesgo información acerca de su posición relativa en el sector en el que desarrolla su actividad. Dicho análisis se realiza mediante los datos procedentes de la base de ratios sectoriales de las sociedades no financieras del Banco de España y el Colegio de Registradores, alojada en los servidores de XBRL.

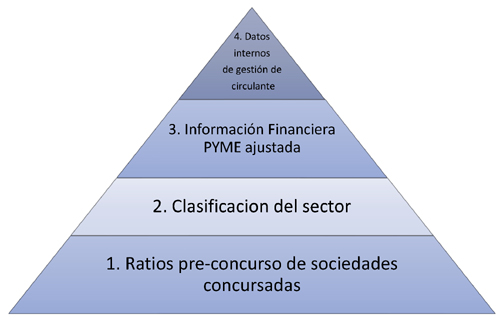

V. Estructuración del rating de alerta temprana: Una propuesta conceptual para la PYME española

El rating debería tener una estructura piramidal similar a los del rating empresarial bancario compuesta de:

- A. Ratios pre-concurso de sociedades concursadas: A partir de la información histórica de empresas concursada pre-concurso, donde se inferiría un rango de valores para ratios claves, típicos de empresas que acaban entrando en insolvencia formal.

- B. Clasificación del sector: La herramienta clasificará sectores en diversas categorías en función de su madurez de ciclo y perspectivas. Asimismo, obtendrá ratio del sector para poder compararlos (benchmarking) con los que arroja la contabilidad de la empresa autodiagnosticada.

- C. Rating «Información Financiera PYME» ajustado: el rating elaborado por el banco deberá ser ajustada al alza o a la baja para adaptarla a la situación más realista, por ejemplo, adecuando la cifra de existencias a un importe realista según su esperado valor de realización o reflejando toda la tipología de ingresos.

Un rating similar al proporcionado por Información empresarial PYME existe en Italia pero no sirve como herramientas de alerta temprana, porque todas las partes involucradas tienen interés en literalmente, esconder el polvo debajo de la alfombra (3) . El empresario latino solamente reacciona cuando se le permite involucrarse en la restructuración y ajustar la información financiera oficial a la realidad

La información contable ajustada por el empresario además nos permitiría calcular:

- D. Datos internos de gestión de circulante:

- • Información de pago regular de obligaciones privadas y públicas

- i. Situación de cumplimiento por IVA, IRPF, Sociedades y TGSS

- ii. Volumen de vencimientos impagados respecto total deuda comercial

- iii. Volumen de cuotas de préstamo impagados respecto total deuda financiera.

- iv. Volumen de compras con plazo de pago al contado o inferior a 30 días

- v. Pagos redondeados a acreedores comerciales

- vi. Cuantificación de demandas/ejecuciones de acreedores

- • Información cualitativa sobre la tipología de la deuda financiera

- i. Prestamización reciente de pólizas de crédito

- ii. Porcentaje de deuda avalada por el empresario

- iii. Volumen de crédito con entidades alternativas

- iv. Uso de tarjetas de crédito personales y/o corporativas para pagar gastos empresariales

- v. Indicios de papel de colusión

- vi. Utilización de pólizas de crédito como mecanismo de financiación a largo plazo

- vii. Utilización de mecanismo de financiación fuera de balance o fuera de SCIRBE

- • Información cualitativa sobre la gestión

- i. Incumplimiento de presentación de declaraciones fiscales

- ii. Existencia de conflictos ente socios.

- iii. Existencia de desavenencias matrimoniales en las familias de los socios En la práctica

VI. Conclusión

La Directiva europea de insolvencia, convencida de que el concurso de acreedores como mecanismo de restructuración es en muchos países ineficiente, pone el foco en la restructuración preventiva voluntaria y temprana, especialmente en los casos de autónomos y micropymes ya que cuanto más pequeña es la empresa más ineficiente es en la práctica la ejecución colectiva vía concurso.

Para que el empresario pueda tomar medidas de restructuración en el momento que se empiezan a generar las dificultades, deberá contar con una herramienta de autodiagnóstico que le permita calibrar objetivamente la gravedad de sus dificultades y en qué grado se encuentra de una situación de insolvencia previsional.

La involucración del empresario en el diagnóstico es clave para su eficacia práctica

Por ello, proponemos un rating de insolvencia realista basado en

- • 1. Ratios pre-concurso de sociedades concursadas

- • 2. Clasificacion del sector

- • 3. Información Financiera PYME» ajustada por el propio empresario

- • 4. Datos internos de gestión de circulante