I. Introducción

La Sala 1ª del TS dictó la sentencia de 25 de noviembre de 2015 (Roj: STS 4810/2015), apartándose de la doctrina jurisprudencial que la propia Sala 1ª del TS había venido manteniendo desde que se promulgó la Ley de Usura (LA LEY 3/1908) y cuyos máximos exponentes jurisprudenciales son las sentencias del Alto Tribunal de 18 de junio de 2012 (Roj: STS 5966/2012), 22 de febrero de 2013 (Roj 867/2013) y 2 de diciembre de 2014 (Roj 5571/2014). (1)

Ese cambio de doctrina jurisprudencial, dejando sin efecto jurisprudencialmente el elemento subjetivo de la usura y sin fijar una horquilla clara y precisa (entre el tipo medio para este tipo de productos financieros y el tipo pactado en el contrato) de lo que debe considerarse como interés notablemente superior al normal del dinero, ha generado en los últimos 7 años una importante litigiosidad, tanto desde el punto de vista sustantivo, como procesal, con resoluciones contradictorias de las Audiencias Provinciales y de los Tribunales de Instancia. (2)

Sin duda el mercado en general y el financiero en especial, necesita de leyes y criterios jurisprudenciales que doten al sistema de seguridad jurídica, siendo el crédito revolving un instrumento financiero utilizado por una parte muy importante de la ciudadanía, evitando el mosaico jurisprudencial provocado por las sentencias de la Sala 1ª del TS de 25 de noviembre de 2015 y 4 de marzo de 2020 (LA LEY 5225/2020).

Esa disparidad de criterios que se ha generado en los tribunales de instancia y Audiencias con las sentencias de la Sala 1ª del TS de 25 de noviembre de 2015 y 4 de marzo de 2020 (LA LEY 5225/2020), se ha producido, en mi opinión, por una errónea interpretación de la sentencia de la Sala 1ª del TS 4 de marzo de 2020 (LA LEY 5225/2020) y, sobre todo, por la indefinición de la Sala 1ª del TS, al no delimitar un parámetro porcentual concreto de lo que debe entenderse por interés notablemente superior al normal del dinero, para declarar usurario un contrato de crédito revolving. (3)

Hay que agradecer a la Sala 1ª del TS que, sin modificar su doctrina fijada en sus sentencias de 25 de noviembre de 2015 y 4 de marzo de 2022, haya ido clarificando lo que debe considerarse como interés notablemente superior al normal del dinero en los contratos de crédito revolving, a través de sus recientes sentencias de 4 de mayo y 4 de octubre de 2022, generando con ello seguridad jurídica y cumpliendo con esa importante función de armonización de la interpretación del Derecho nacional, en aras de la seguridad jurídica, que le corresponde al Tribunal Supremo, como nos recuerda el TJUE en el apartado 68 de su sentencia de 7 de agosto de 2018, asuntos acumulados C-96/16 (LA LEY 101899/2018) y C-94/17.

Lo deseable sería que el legislador contextualizara la Ley de Usura de 23 de julio de 1908 (LA LEY 3/1908) a los tiempos actuales, regulando una horquilla máxima entre el tipo medio aplicado para los créditos revolving y el tipo máximo que las entidades financieras pueden pactar con sus clientes, tal y como tienen regulado varios de nuestros países vecinos, que establecen una limitación alrededor del 30% superior al tipo medio, habiéndose perdido una gran oportunidad con la Orden ETD/699/2020, de 24 de julio (LA LEY 13204/2020), de regulación del crédito revolvente, máxime cuando el artículo 31 de la propuesta de Directiva del Parlamento Europeo y del Consejo sobre Crédito al Consumo de la Comisión Europea, prevé que los Estados miembros «podrán introducir límites máximos adicionales para las líneas de crédito renovable». (4)

II. Aspectos sustantivos derivados de la aplicación de la Ley de Usura al crédito revolving

1. Las sentencias de la Sala 1ª del TS de 4 de mayo de 2022 (Roj: STS 1763/2022) y 4 de octubre de 2022 (ROJ STS3503/2022) y el parámetro comparativo para determinar usurario un crédito revolving

Uno de los supuestos que ha generado más resoluciones contradictorias en la litigiosidad de los créditos revolving, ha sido determinar a qué parámetros referenciales había que acudir respecto de contratos de créditos revolving formalizados con anterioridad al año 2010 y ello porque con anterioridad al año 2010 los datos estadísticos que publicaba el Banco de España incluían tanto el crédito revolving, como el resto de créditos al consumo. (5)

El propio Banco de España nos indica, en la información que facilita, que hasta junio de 2010 los datos estadísticos de las operaciones de un crédito revolving se incluían en el crédito al consumo.

Si acudimos a la información que facilita el Banco de España a través de su página Web, podemos comprobar, a través del Capítulo 19,4 de su Boletín Estadístico, https://www.bde.es/webbde/es/estadis/infoest/temas/sb_tiif.html, que sólo se dispone de los tipos medios de los intereses revolving en columna separada desde junio del 2010.

Como es sabido, la Sala 1ª del TS ha dictado recientemente las sentencias de 4 de mayo de 2022 (ROJ STS 176372022) y 4 de octubre de 2022 (ROJ STS 3503/2022), que clarifican mejor lo que debe entenderse como interés notablemente superior al normal del dinero, a los efectos de poder determinar si un crédito revolving puede ser declarado nulo por usurario. (6)

Las sentencias del TS de 4 de mayo de 2022 (LA LEY 69563/2022) y 4 de octubre de 2022 (LA LEY 223675/2022), ratifican la doctrina de la sentencia de 4 de marzo de 2020 (Roj: STS 600/2020), en el sentido de que para determinar la referencia que ha de utilizarse como «interés normal del dinero» para realizar la comparación con el interés cuestionado y valorar si el mismo es usurario, debe utilizarse el tipo medio de interés en el momento de celebración del contrato, correspondiente a la categoría a la que corresponda la operación crediticia cuestionada y que el crédito revolving tiene categoría específica, dentro de la categoría más amplia de crédito al consumo y deberá ser utilizada esa categoría específica.

Es cierto que la Sala 1ª del TS también ha dictado la sentencia de 13 de octubre de 2022 (Roj: STS 3602/2022), de la que ha sido Ponente D. Ignacio Sancho Gargallo, pero en esta sentencia no se analiza el tipo medio del crédito revolving, ni el índice comparativo al que se acudió en la instancia, que devino firme en casación (16,08%), sino que se analizan los efectos del artículo 3 de la Ley de Usura (LA LEY 3/1908), cuando el pronunciamiento declarativo solicitado ciñe la nulidad no a todo el crédito sino a la cláusula de intereses remuneratorios, resolviendo la Sala 1ª del TS que la declaración del interés como usurario lleva implícita la nulidad del crédito.

El problema probatorio con el que nos hemos venido encontrando habitualmente para determinar el interés medio de los contratos de crédito revolving formalizados antes de junio de 2010, ha sido resuelto por la Sala 1ª del Tribunal Supremo en las sentencias de 4 de mayo de 2022 (LA LEY 69563/2022) y 4 de octubre de 2022 (LA LEY 223675/2022).

Concretamente en la sentencia de 4 de octubre de 2022, la Sala 1ª del TS fija la siguiente doctrina jurisprudencial:

«Aunque en el año 2001 no se publicaba todavía por el Banco de España el tipo medio de las operaciones revolving, el tipo medio de productos similares era superior a la citada cifra. Los porcentajes a que se refiere el recurso de casación no son correctos, porque se refieren a créditos al consumo y, como hemos dicho anteriormente,es más adecuado tomar en consideración otros productos más similares a los créditos revolving, como las tarjetas recargables o de las de pago aplazado, que en la fecha de celebración del contrato tenían un interés medio del 24,5% anual y en la década 1999/2009, osciló entre el 23% y el 26%; en todo caso, siempre en un rango superior al interés pactado en el caso litigioso».

Por tanto, la doctrina jurisprudencial transcrita es que:

- 1.- El interés medio para valorar en las fechas en que el Banco de España no publicaba el índice de los créditos revolving no es el de los créditos al consumo, sino el de las tarjetas recargables o de pago aplazado.

- 2.- En el contexto de esta doctrina jurisprudencial se determina que en la década de 1999 a 2009 el tipo medio osciló entre el 23 al 26%.

Como ya tuve ocasión de comentar en esta misma revista, la cuestión que me planteo es qué naturaleza tiene la declaración que realiza el Tribunal Supremo de que los tipos medios de interés del crédito revolving anteriores al año 2010 osciló entre el 23% al 26%. Por un lado, no se puede considerar doctrina jurisprudencial en sentido estricto ya que no está interpretando ni aplicando una norma jurídica. Por otro lado, me planteo si puede ser considerado como hecho notorio, con lo cual exento de prueba (STS 22/4/2022 —Roj: STS 1621/2022— FD 4º). (7)

Las Sentencias de la Sala 1ª del TS de 4 de mayo y de 4 de octubre de 2022 (LA LEY 223675/2022), afirman como hecho probado que los tipos medios de interés del crédito revolving anteriores al año 2010 osciló entre el 23% al 26%. En mi opinión la declaración de cuál es el tipo medio que considerar durante ese período de tiempo lo convierte en hecho notorio ya que las sentencias del Tribunal Supremo, que lo integra en los hechos a partir de los cuáles fija la doctrina jurisprudencial, hacen que gocen de notoriedad absoluta y general, tal como prevé el artículo 281.4 LEC. (LA LEY 58/2000)

Por tanto, el valor que debe ser tenido en cuenta para determinar el tipo de interés medio del crédito revolving en la fecha de la firma de un contrato formalizado con anterioridad al año 2010, es el fijado por el Tribunal Supremo como doctrina jurisprudencial en las sentencias citadas y que, siguiendo la dotrina fijada por el TS, osciló entre el 23 al 26% en los años 1999 a 2009.

Por su parte la Sala 1ª del TS en su sentencia de 4 de mayo de 2022 (LA LEY 69563/2022), en los apartados 4 al 7 del fundamento de derecho tercero, afirma que no puede considerarse usurario un interés pactado que esté sobre un 23%, 24%, un 25% o, incluso, un 26% anual, sobre un tipo medio de una TAE de alrededor del 20%.

La Sala 1ª del TS en su sentencia de 4 de mayo de 2022 (LA LEY 69563/2022), confirma la sentencia de la Sección 1ª de la Audiencia Provincial de Albacete de 21 de septiembre de 2018 (Roj: SAP AB 620/201), que partió de un criterio aproximativo para considerar interés notablemente superior al normal del dinero en el crédito revolving, resolviendo que debe tenerse en cuenta no solo el tipo medio de la TAE para esta tipología de productos, sino también la práctica habitual bancaria que esté por encima de esa media, es decir, conforme a la sentencia que analiza el TS, no puede considerarse notablemente superior al normal del dinero una TAE del 23%, 24%, 25% e incluso del 26%, por encima de un tipo medio de alrededor del 20%.

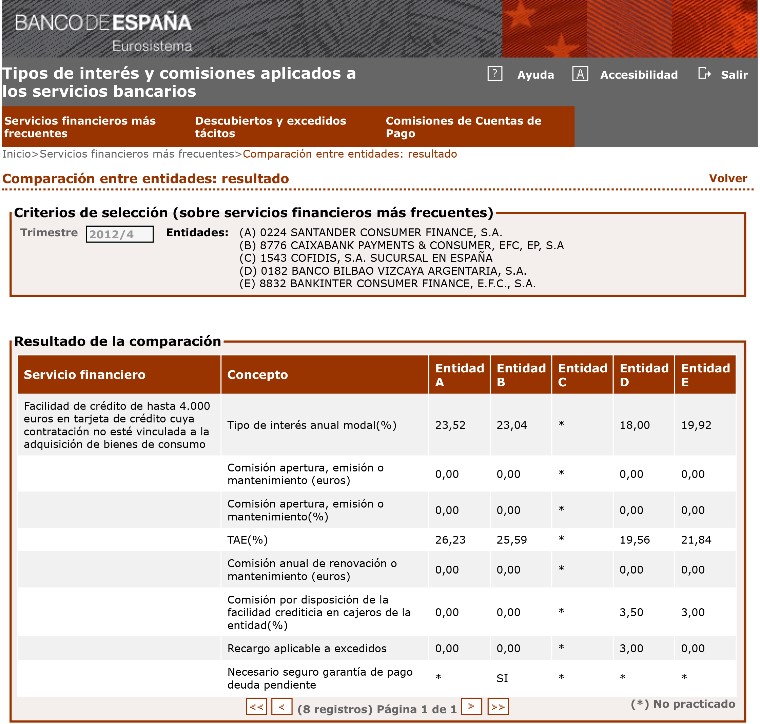

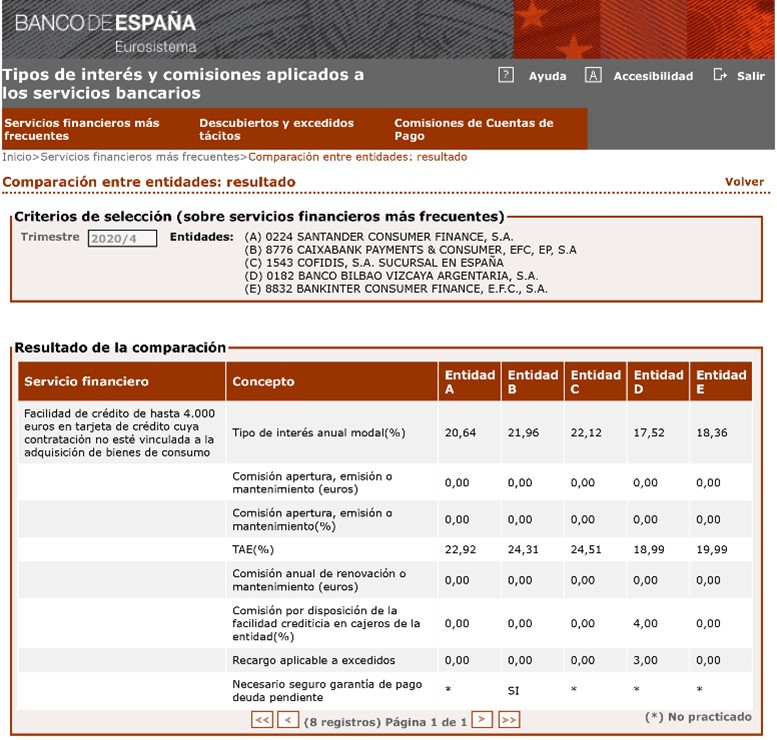

Si acudimos al Banco de España y extraemos una comparativa de las cinco entidades bancarias más importantes de nuestro país, correspondiente al último trimestre de 2012, fecha de la primera tabla comparativa que facilita el Banco de España, así como las tablas comparativas correspondiente al último trimestre de 2015 y 2020 (años en los que se publican las sentencias de 25 de noviembre de 2015 y 4 de marzo de 2020), podremos comprobar, en la línea de la sentencia analizada por la Sección 1ª de la Audiencia Provincial de Albacete y confirmada por la Sala 1ª del TS, que el tipo medio aplicado por esas entidades bancarias estaba efectivamente en esa horquilla del 22%, 24%, 25%, e incluso el 26%. (8)

Tabla del cuarto trimestre de 2012:

Tabla del cuarto trimestre de 2015:

Tabla del cuarto trimestre de 2020:

De lo que no cabe ninguna duda es que el TS, tanto en su sentencia de 4 de mayo de 2022, como en la sentencia de 4 de octubre de 2022, da un paso muy importante para generar seguridad jurídica y evitar el mosaico jurisprudencial de estos últimos 7 años, precisando mucho mejor los tipos medios existentes en el mercado financiero con anterioridad al año 2010 y concretando que, para determinar un interés como notablemente superior al normal del dinero, habrá que estar al tipo medio que desde junio de 2010 publica el Banco de España en su Boletín Estadístico para esta tipología de producto financiero, debiendo tenerse en cuenta no solo el tipo medio de la TEDR/TAE para esta categoría concreta de productos, sino también la práctica habitual bancaria que esté por encima de esa media. (9)

No debemos olvidar que el Capítulo 19,4 del Boletín Estadístico del Banco de España facilita el tipo medio del crédito revolving en TEDR, es decir el interés aplicado sin incluir comisiones, mientras que las tablas comparativas a las que he hecho referencia y a las que la propia Sala 1ª del TS nos remite para comprobar la práctica habitual bancaria en la fecha de formalización del contrato, el tipo medio del interés viene fijado por las TAEs de cada una de las entidades bancarias.

En la sentencia de 4 de octubre de 2022, de la que ha sido Ponente el Magistrado D. Pedro J. Vela, la Sala 1ª del TS, ratifica la doctrina fijada en las sentencias de 4 de marzo de 2020 y 4 de mayo de 2002 y, además, pone en evidencia la información incorrecta que facilita el Banco de España respecto de los datos estadísticos de los créditos revolving, ya que en su Boletín Estadístico no fija la TAE media para los créditos revolving, sino la TEDR (que equivale a la TAE sin incluir comisiones)

Con buen acierto, la Sala 1ª del TS a través de sus sentencias de 4 de mayo de 2022 y 4 de octubre de 2022, concretan lo que debe considerarse por interés notablemente superior al normal del dinero, conforme al artículo 1 de la Ley de Usura (LA LEY 3/1908), para calificar como usurario un crédito revolving, cumpliendo con esa importante función de armonización de la interpretación del Derecho nacional, en aras de la seguridad jurídica, que le corresponde al Tribunal Supremo, como nos recuerda el TJUE en el apartado 68 de su sentencia de 7 de agosto de 2018, asuntos acumulados C-96/16 (LA LEY 101899/2018) y C-94/17. (10)

Algunas Audiencias Provinciales de nuestro País, ya están aplicando los criterios marcados por el TS en sus sentencias de 4 de mayo y 4 de octubre de 2022 (LA LEY 223675/2022), como son la Sección 3ª de la Audiencia Provincial de Palma de Mallorca (Roj: SAP IB 1531/2022), que en el fundamento de derecho cuarto de su sentencia de 23 de mayo de 2022, revoca la sentencia de instancia, analizando la sentencia del TS de 4 de mayo de 2022 (LA LEY 69563/2022); la Sección 15ª de la Audiencia Provincial de Barcelona, que en el fundamento de derecho tercero, apartado 8, de su sentencia de 30 de mayo de 2022, analiza, igualmente, la sentencia del TS de 4 de mayo de 2022 (LA LEY 69563/2022) (Roj: SAP B 6304/2022); la Sección 3ª de la Audiencia Provincial de A Coruña (Roj: SAP C 1060/2022), en el fundamento de derecho cuarto de su sentencia de 1 de junio de 2022 analiza la sentencia del TS de 4 de mayo de 2022 (LA LEY 69563/2022); la Sección 19ª de la Audiencia Provincial de Madrid, en sentencia de 26 de octubre de 2022, rollo de apelación 443/2021 (LA LEY 258599/2022), en su fundamento de derecho segundo resuelve el recurso de apelación aplicando los criterios del TS fijados en sus sentencias de 4 de mayo y 4 de octubre de 2022 y en el mismo sentido las sentencias de la Sección 4ª de la Audiencia Provincial de Málaga, de fecha 11 de septiembre de 2022, en el recurso de apelación 189/2020, que en su fundamento de derecho tercero aplica el criterio marcado por la Sala 1ª del TS en su sentencia de 4 de mayo de 2022 (LA LEY 69563/2022), respecto de lo que ha de considerarse como un interés notablemente superior al normal del dinero y manifiestamente desproporcionado y, por tanto, usurario; y la Sección 6ª de la Audiencia Provincial de Valencia, que en su sentencia número 483, de 4 de octubre de octubre de 2022, rollo 1067/2021, modificando el criterio que hasta ahora mantenía, asume el criterio de la Sala 1ª del TS en sus sentencias de 4 de mayo y 4 de octubre de 2022 (LA LEY 223675/2022).

2. La prescripción de la devolución de los intereses pagados en el crédito revolving derivado de la aplicación de la Ley de Usura

Desde que la Sección 15ª de la Audiencia Provincial de Barcelona, dictara su primera sentencia de 25 de julio de 2018 (Roj: SAP B 8760/2018), diferenciando entre la acción de nulidad de una cláusula predispuesta, que es imprescriptible y la acción de remoción de los efectos derivados de esa nulidad, que si está sujeta a plazo de prescripción, se abrió en nuestro país un debate doctrinal y jurisprudencial sobre la materia, habiéndose pronunciando el TJUE sobre esta cuestión en sentencias de 9 de julio de 2020, asuntos acumulados C-698/18 (LA LEY 65199/2020) y C-699/18; 16 de julio de 2020, asuntos acumulados C-224/19 (LA LEY 69220/2020) y C-259/19; 22 de abril de 2021, —asunto C-485/19 (LA LEY 23421/2021)—; 10 de junio de 2021 —asuntos acumulados C-776/19 (LA LEY 63976/2021) a C-782/19— y 8 de septiembre de 2022, —asuntos acumulados C-80/21 (LA LEY 184810/2022) a C-82/21—.

Conviene tener presente que la sentencia de la Sala 1ª del TS de 20 de enero de 1990 (Roj: STS 290/1990), nos recuerda que para que pueda accederse a la Ley de Usura (LA LEY 3/1908) será preciso que medie un contrato vigente.

Cuando analizamos la Ley de Usura (LA LEY 3/1908) y su posible ineficacia contractual, debemos tener presente, como resuelven las sentencias del TS de 30 de diciembre de 1987 (LA LEY 151981-JF/0000) (Roj: STS 8525/1987 y Roj: STS 8435/1987) que la nulidad del contrato a que se refiere el artículo 1.º de la Ley de Usura de 1908 (LA LEY 3/1908), es la radical. Criterio que se reitera en la sentencia de 14 de julio de 2009 (Roj: STS 4672/2009) resolviendo que: «la nulidad del préstamo usurario, claramente establecida por el artículo 1 de la Ley de 23 de julio de 1908 (LA LEY 3/1908), comporta una ineficacia del negocio que es radical, absoluta y originaria, que no admite convalidación confirmatoria, porque es fatalmente insanable, ni es susceptible de prescripción extintiva.».

Y si bien es cierto que la Sala 1ª del TS en su sentencia de 14 de julio de 2009 (LA LEY 125064/2009) (Roj: STS 4672/200), en su fundamento de derecho cuarto resuelve que la nulidad del préstamo usurario es radical y absoluta, ello no es incompatible, a los efectos de distinguir entre la acción declarativa de la nulidad del contrato de crédito, que es imprescriptible, respecto de la prescriptibilidad de la acción de restitución de los intereses indebidamente pagados, si se declara usurario el contrato de crédito revolving. (11)

En mi opinión, igual que debemos distinguir entre la imprescriptibilidad de la acción declarativa de nulidad de una cláusula abusiva y la prescriptibilidad de la acción de restitución de los gastos indebidamente pagados, cuando nos encontramos ante un contrato de crédito revolving y aplicamos el artículo 1 de la Ley de Usura (LA LEY 3/1908), debemos distinguir entre la imprescriptibilidad de la acción anulatoria del contrato y la prescriptibilidad de la acción de restitución de los intereses indebidamente pagados.

Es plenamente aplicable a la Ley de Usura (LA LEY 3/1908) la tesis de que la acción de nulidad del contrato de crédito de una tarjeta revolving no prescribe, pero la acción de restitución de los intereses si está sometida a la prescripción, ya que esta tesis rige para cualquier acción de nulidad (sea de nulidad absoluta o relativa). Rige, por tanto, para los casos de falta absoluta de consentimiento, nulidad por causa ilícita, objeto ilícito, vicios del consentimiento, nulidad por contravención de normas imperativas o cualquier otra imaginable, salvo que por disposición legal se prevea expresamente la imprescriptibilidad de la acción de restitución para un supuesto concreto.

Por tanto, cuando aplicamos la Ley de Usura (LA LEY 3/1908) no hay base legal alguna para aplicar en estos supuestos una única acción de nulidad imprescriptible y no podamos distinguir, como sostiene una parte importante de nuestra doctrina, entre la acción declarativa de nulidad y la acción de remoción de sus efectos. (12)

La Sala 1ª del TS ha planteado una cuestión prejudicial ante el TJUE para determinar el dies a quo de la prescripción de acción restitutoria en una cláusula predispuesta, (13) a través del Auto de 22 de julio de 2021 (Roj: ATS 10157/2021) y que se tramita ante en el TJUE con el número de asunto C-561/21. (14)

Igualmente hay pendiente de resolver la cuestión prejudicial planteada por el Juzgado de 1ª Instancia 20 de Barcelona, asunto C-484/21.

En la cuestión prejudicial planteada por la Sala 1ª del TS, mediante Auto de 22 de julio de 2021, el Alto Tribunal parte de la doctrina jurisprudencial de diferenciar entre la imprescriptibilidad de la acción anulatoria de una cláusula abusiva y la prescriptibilidad de la acción de restitución.

Respecto de la fijación del dies a quo, la propia Sala 1ª del TS no comparte la tesis que debe computarse a partir de la fecha de la sentencia que declara la nulidad de la cláusula, afirmando en el punto 3, a), del fundamento de derecho quinto del Auto de 22 de julio de 2021:

«Que el día inicial del plazo de prescripción de la acción de restitución sea el de la sentencia que declara la nulidad de la cláusula. Esta solución puede colisionar con el principio de seguridad jurídica, que constituye uno de los principios del ordenamiento jurídico de la UE: en la práctica, convierte la acción de restitución en imprescriptible, puesto que no puede comenzar el plazo de prescripción hasta que se haya estimado una acción (la de nulidad) que es imprescriptible en el Derecho interno, por tratarse de una nulidad absoluta. Además, el principio de seguridad jurídica se podría ver gravemente comprometido si se diera lugar a reclamaciones relativas a contratos consumados y extinguidos desde hace décadas».

No obstante, la fijación del cómputo del día inicial para determinar el plazo de prescripción no debería suscitarse respecto de un crédito revolving y ello porque en esta materia la doctrina del criterio subjetivo o del conocimiento, consistente en que el plazo empieza a correr a partir del momento en el que el titular de la acción (consumidor/prestatario) pueda tener conocimiento de los derechos que le corresponden, viene determinado por el general conocimiento que en esta materia se tiene (divulgado a través de múltiples medios de comunicación, redes sociales y campañas publicitarias, como es de público conocimiento), desde que la Sala 1ª del TS dictara su primera sentencia de 25 de noviembre de 2015 y que tanta litigiosidad ha generado durante estos últimos siete años, de conformidad con la dotrina fijada por el TJUE a partir de sus sentencias de 9 y 16 de julio del TJUE (sobre los plazos de prescripción y caducidad de productos financieros ver sentencia Sala 1ª del TS número 769/2014, de 12 de enero de 2015 (LA LEY 3764/2015) (Roj: STS 254/2015). (15)

En los supuestos de un contrato al consumo de un crédito revolving, la fijación del dies a quo del inicio del plazo prescriptivo, conforme la jurisprudencia del TJUE y el principio de efectividad derivado de la misma en materia de prescripción, en mi opinión debe ser a partir de la sentencia del TS de 25 de noviembre de 2015 (LA LEY 172714/2015). (16)

Atendiendo al estándar de la doctrina comunitaria sobre el «consumidor medio normalmente informado y razonablemente atento y perspicaz», cualquier consumidor medio conoce desde hace muchos años que se puede solicitar la nulidad de un contrato por usura y, sin género de duda, desde la sentencia del TS de 25 de noviembre de 2015 (LA LEY 172714/2015), es un hecho notorio que no necesita de prueba, que los medios de comunicación en general publicitan la posibilidad de poder ejercitar acciones legales como consecuencia de la nueva doctrina fijada por la Sala 1ª del TS desde el año 2015.

Sin perjuicio de la imprescriptibilidad de la acción anulatoria de un contrato de crédito revolving por aplicación de la Ley de Usura (LA LEY 3/1908), debe evitarse situaciones de abuso de derecho, con lo que el TS denominó en su día «pretensiones jurídicas envejecidas», como ya tuvo ocasión de pronunciarse la Sala 1ª del TS en su sentencia de 27 de febrero de 1964 (repertorio Aranzadi 1152/1964) (analizando la distinción entre imprescriptibilidad de la acción de nulidad de un contrato y precriptibilidad respecto de los efectos restitutorios derivados de la misma) resolviendo al respecto que: «en frase empleada por la sentencia de esta Sala de 7 de enero de 1958 (Rep 203), —verdaderas "pretensiones jurídicas envejecidas—"a las que ha de poner límite el instituto de la prescripción por lo que, solo queda examinar la procedencia de la aplicación de la misma, hecha por el Tribunal de instancia».

Los efectos restitutorios están sometidos al plazo ordinario de prescripción de las acciones personales previsto en el artículo 1964.2 del Código Civil (LA LEY 1/1889), que en la actualidad y con la reforma operada por la Ley 42/2015 (LA LEY 15164/2015) queda fijado en cinco años (sin perjuicio de la interrupción legal derivada de la pandemia, acordada por el Real Decreto 463/2020, de 14 de marzo (LA LEY 3343/2020) y su finalización por el artículo 10 del Real Decreto 537/2020, de 22 de mayo (LA LEY 7466/2020)).

Un sector de nuestra jurisprudencia menor se está pronunciando favorablemente sobre el plazo de prescripción de 5 años del artículo 1964 del CC (LA LEY 1/1889), respecto de la restitución de los intereses remuneratorios declarados usurarios y así podemos citar como resoluciones más recientes, las de la Sección 3ª de la Audiencia Provincial de A Coruña, de 1 de junio de 2022 (Roj: SAP C 1060/2022) y de la Sección 1ª de la Audiencia Provincial de Palencia, de 5 de julio de 2022 (Roj: SAP P 366/2022).

III. Aspectos procesales derivados de la aplicación de la Ley de Usura al crédito revolving

La importante litigiosidad generada con el crédito revolving ha afectado no solo al ámbito sustantivo de esta tipología de productos financieros, sino también al procesal, habida cuenta que es habitual en la práctica forense que se acumulen dos acciones para solicitar la nulidad del interés remuneratorio pactado, denunciando acumulativamente, tanto la infracción de la Ley de Usura (LA LEY 3/1908), como el incumplimiento del control de transparencia y la consiguiente abusividad del interés remuneratorio pactado, como elemento esencial del contrato, dirimiéndose la primera pretensión en función de la cuantía del procedimiento y la segunda, a través del procedimiento declarativo ordinario.

Por otra parte, iniciado un procedimiento monitorio es habitual que cuando el mismo se sigue por los trámites del juicio verbal y el deudor se opone, no se formule demanda reconvencional cuando se denuncia la posible infracción de la Ley de Usura (LA LEY 3/1908) y se solicita la nulidad del contrato y la restitución de los intereses pagados.

También es habitual que interpuesto un procedimiento monitorio o declarativo reclamando una deuda pendiente, el prestatario demandado se oponga, solicitando la nulidad del contrato fundamentada en la Ley de Usura (LA LEY 3/1908) y la nulidad de la cláusula que fija el interés remuneratorio, por infringir del control de transparencia y al mismo tiempo formule demanda declarativa de juicio ordinario con las mismas pretensiones, con la consiguiente proliferación de procedimientos judiciales, en muchas ocasiones exclusivamente por una cuestión de la posible condena en costas, y el importe de los derechos derivados de las mismas, en función del tipo de procedimiento declarativo en el que se resuelva la cuestión.

Y, por último, empieza a ser frecuente ver como asuntos que han sido resueltos con sentencia definitiva y firme o procedimientos en fase de ejecución e incluso ya finalizado desde hace años, el prestatario deudor interponga demanda solicitando la nulidad del contrato de crédito revolving, por una posible infracción de la Ley de Usura (LA LEY 3/1908) y/o del control de transparencia del interés remuneratorio pactado.

Como apunta el Magistrado José M.ª Fernández Seijo, en el artículo publicado en Actualidad Civil «hacia un derecho procesal de consumo», las resoluciones del TJUE en la interpretación de la normativa comunitaria de consumo», son un punto de partida en la construcción de un futuro derecho europeo de consumo. (17)

1. No formulación de demanda reconvencional reclamando restitución de intereses pagados

En la acción ejercitada al amparo de la Ley de Usura (LA LEY 3/1908), la Sala 1ª del TS ha fijado doctrina declarando que no le es de aplicación la normativa, ni la jurisprudencia comunitaria sobre el principio de efectividad comunitario, resolviendo al respecto en su sentencia de 2 de febrero de 2021 (Roj: STS 266/2021) que: «cuando la cuestión litigiosa no está regulada por el Derecho de la UE y, por consiguiente, no entra en juego el principio de primacía de este Derecho, el juez no puede dejar de aplicar ninguna norma legal nacional» (FD 3º, ap 3º).

Conforme a la legislación nacional es preciso atenerse al principio de rogación, y es necesaria formular reconvención para poder obtener la restitución de la cantidad que exceda del capital prestado cuando el prestatario hubiera satisfecho parte de la suma percibida como principal y los intereses vencidos, como expresamente declaró el TS en su sentencia de 25 de noviembre de 2015 (LA LEY 172714/2015) (STS 628/2015, de 25 de noviembre (LA LEY 172714/2015), FD 4º — Roj: STS 254/2015—).

Así lo ha entendido una parte de la jurisprudencia menor de las Audiencias Provinciales, como la Sección 28º de la Audiencia Provincial de Madrid, que en su sentencia de 16 de septiembre de 2022 (Roj: SAP M 12334/2022 —FD segundo, apartado 26—) resuelve que:

«La declaración del préstamo como usurario determina la nulidad del contrato y su liquidación conforme a lo dispuesto en el artículo 3 LRU. Cabe advertir que si el saldo es favorable a la entidad bancaria, esta Sala ha declarado que la demandada debería haber formulado reconvención para obtener un pronunciamiento condenatorio a su favor. Así lo hemos dicho, v.gr., en nuestras sentencias núm. 276/2022 de 22 de abril (LA LEY 147354/2022), 303/2022 de 22 de abril (LA LEY 147357/2022), 306/2022 de 28 de abril (LA LEY 164626/2022) y 345/2022 de 13 de mayo, entre otras muchas. No existen motivos para alterar este criterio».

2. Impugnación cuantía del procedimiento

En los supuestos en los que se acumula la acción de nulidad de un contrato de crédito revolving, por incumplir la Ley de Usura (LA LEY 3/1908), con la acción de nulidad de la cláusula que regula el interés remuneratorio, al amparo de la normativa de consumo, suele fijarse como indeterminada la cuantía del procedimiento.

Conforme al artículo 253 (LA LEY 58/2000),1 de la LECivil (LA LEY 58/2000), el actor debe expresar justificadamente en su escrito incial la cuantía de la demandada, calculada conforme a las reglas que la propia Ley prevé y sino fuera posible su determinación se fijará como inestimable a los solos efectos del cálculo de los honorarios, que la ley determina en 18.000 euros.

Pues bien en muchos supuestos la cuantía es determinada y determinable, habida cuenta que se ejercitan dos acciones, una principal y otra subsidiaria, con la misma finalidad: declarar la nulidad del pacto de los intereses remuneratorios, conllevando la principal la nulidad del contrato y la subsidiaria la nulidad de la cláusula que regula un elemento esencial del mismo, cual es el interés remuneratorio pactado, bastando para su determinación llevar a cabo una simple operación aritmética para fijar la cuantía objeto de las pretensiones acumuladas.

Habida cuenta que la cuantía del procedimiento no determina el procedimiento por el que se tramita las pretensiones ejercitadas, no es pacífica la posición de los tribunales sobre si en estos supuestos se debe resolver la impugnación de la cuantía del mismo en la audiencia previa, conforme prevé el artículo 422 de la LECivil (LA LEY 58/2000), al no condicionar ni el tipo de procedimiento, ni el posible recurso de casación (art. 255 (LA LEY 58/2000),1 LECivil (LA LEY 58/2000)), resolviendo la mayor parte de los tribunales que en estos supuestos el pronunciamiento sobre la cuantía del procedimiento debe realizarse en el incidente de tasación de costas.

En tal sentido se pronuncia la Sección 28 de la Audiencia Provincial de Madrid, que en su sentencia de 16 de septiembre de 2022 (Roj: SAP M 12732/2022, FD apartado 5º), después de un detenido y fundamento análisis de la cuestión resuelve que:

«Siguiendo a la Sentencia 151/2018 de la sección 1 de la Audiencia Provincial de Guadalajara del 30 de julio de 2018 (ROJ: SAP GU 288/2018 — ECLI:ES:APGU:2018:288—), podemos citar en este sentido la Sentencia de la Audiencia Provincial de Bizkaia, sec. 3ª, de 5 de junio de 2015, con referencia a su sentencia de 26 de marzo de 2004; la SAP a Coruña, sección 4, del 11 de abril de 2018; SAP de Soria de 19 de marzo de 2018, SAP de Barcelona, sec 1, del 27 de noviembre de 2017 o la SAP de Las Palmas de Gran Canarias, Sec. 4ª, de 14 de abril de 2015 que indica que «Si la discrepancia en la determinación de la cuantía no tiene ningún efecto procesal, no es necesario ni tiene sentido resolverlo en la fase declarativa. Cuestión distinta es para la determinación del importe de las costas, donde ya constará para el trámite oportuno que la cuantía ha sido impugnada y se resolverá.».

A fin de evitar cualquier preclusión sobre la impugnación de la cuantía del procedimiento o que pueda interpretarse como conformidad a la fijada por la demandante, es necesario procesalmente impugnar la cuantía fijada por la parte actora como indeterminada al inicio del procedimiento, dejando expresa manifestación de impugnar la cuantía del procedimiento ante una eventual tasación de costas, dentro del incidente de tasación de costas.

3. Cosa Juzgada

A) Procedimiento monitorio y cosa juzgada

La pregunta que hay que formularse es si el decreto que da por terminado el proceso monitorio ante la falta de oposición del deudor requerido y el auto con la orden general de ejecución produce o no la eficacia de cosa juzgada.

La jurisprudencia ha venido otorgando el efecto de cosa juzgada, a las cuestiones que se alegaron o pudieron haber sido alegadas en el mismo.

Como en el proceso monitorio no hay límite alguno en el planteamiento de las causas de oposición, como lo hubiera sido el carácter usurario del tipo de interés pactado, en mi opinión el efecto de cosa juzgada de la resolución que pone fin al proceso monitorio y del auto con la orden general de ejecución se extiende a esta cuestión.

Así se ha pronunciado la Sala 1ª del Tribunal Supremo en la sentencia de 28 de octubre de 2013 (Roj: STS 5069/2013) y respecto de los efectos derivados de la cosa juzgada en un procedimiento monitorio, resolvió que:

«El auto por el que se despacha ejecución en un proceso monitorio es una resolución equivalente a las sentencias firmes a las que se refieren los preceptos antes citados, porque pone fin al procedimiento monitorio y abre la fase de ejecución de este, que, según el art. 816.2 LEC (LA LEY 58/2000), proseguirá «conforme a lo dispuesto para la de sentencias judiciales», con lo que su efecto es similar al de la cosa juzgada».

En el mismo sentido se ha pronunciado posteriormente en la Sentencia de 9 de octubre de 2015 (Roj: STS 4285/2015) y en el Auto de 17 de mayo de 2017 (Roj: ATS 5132/2017).

B) Le eficacia de cosa juzgada y la alegación del carácter usurario del tipo de interés

La cuestión que se plantea es si este efecto de cosa juzgada del Decreto que pone fin al proceso monitorio y del auto con la orden general de ejecución se puede oponer o no al proceso posterior que inicia el deudor del procedimiento monitorio, solicitando la nulidad del interés por usurario cuando podía haberlo alegado en el proceso monitorio y en el proceso de ejecución posterior, que se instaron con anterioridad.

El artículo 816.2 LEC (LA LEY 58/2000) prevé que «despachada ejecución, proseguirá esta conforme a lo dispuesto para la de sentencias judiciales, pudiendo formularse la oposición prevista en estos casos, pero el solicitante del proceso monitorio y el deudor ejecutado no podrán pretender ulteriormente en proceso ordinario la cantidad reclamada en el monitorio o la devolución de que con la ejecución se obtuviere».

Esta cuestión ya está resuelta por alguna Audiencia Provincial. Así el auto de la Sección 3ª de la Audiencia Provincial de Badajoz, 18 de octubre de 2017 (Roj: AAP BA 576/2017), afirmó que:

«Dicho con otras palabras, este artículo 816 de la Ley de Enjuiciamiento Civil (LA LEY 58/2000) otorga al decreto que pone fin al monitorio los efectos de la cosa juzgada. Y es que el monitorio es un proceso declarativo y plenario, de modo que cuando no ha existido oposición veda la posibilidad de discutir después cualquier cuestión. La inactividad del requerido implica ope legis un título ejecutivo judicial: el decreto del Letrado de la Administración de Justicia dando por terminado el proceso monitorio. La ley equipara ese decreto a una sentencia: es lo mismo que una sentencia firme que pone fin a un proceso declarativo plenario. Sí el decreto se asimila al título ejecutivo por excelencia: la sentencia. En suma, el artículo 816.2 de la Ley de Enjuiciamiento Civil (LA LEY 58/2000) se equipara al artículo 222, también de la Ley de Enjuiciamiento Civil (LA LEY 58/2000), que impide un nuevo proceso por existencia de cosa juzgada.

Hay que sacar a colación la sentencia del Tribunal Supremo 655/2013, de 28 de octubre (LA LEY 158901/2013), donde se dice que el auto por el que se despacha ejecución tras un procedimiento monitorio es una resolución equivalente a una sentencia firme. El Alto tribunal literalmente señala que el efecto de la resolución que pone fin al proceso monitorio es similar al de la cosa juzgada. De ahí viene el carácter preclusivo de la oposición al monitorio: no pueden reservarse alegaciones para un momento posterior. Para toda clase de excepciones, fundamentos o títulos jurídicos, el momento temporáneo es la fase de oposición del proceso monitorio, no desde luego la ejecución posterior, que queda reservada a motivos tasados y siempre sobrevenidos, no anteriores al decreto del terminación. Es como si la deuda reconocida en dicho decreto, al igual que una sentencia firme, se despojara de su relación causal antecedente y pasara a ser una obligación abstracta. En general, en la ejecución de títulos judiciales se realiza el derecho, no se declara: se lleva a efecto lo definitivamente decidido.

Y a esta conclusiónno es óbice el hecho, invocado por el recurrente, de que estemos ante una supuesta cláusula abusiva o ante un caso de usura, donde hay obligación de actuar de oficio y donde la nulidad es radical. También estos motivos de oposición están sujetos a preclusión».

Termina concluyendo el Auto de la Sección 3ª de la AP de Badajoz que:

«Y, por otra parte, debemos recordar que, conforme a la doctrina del propio Tribunal de Justicia de la Unión Europea, la protección del consumidor no es absoluta. Dicho tribunal ha recordado la importancia que tiene, tanto en el ordenamiento jurídico de la Unión como en los ordenamientos jurídicos nacionales, el principio de cosa juzgada. Con el fin de garantizar tanto la estabilidad del derecho y de las relaciones jurídicas, como la recta administración de justicia, es necesario que no puedan impugnarse las resoluciones judiciales que hayan adquirido firmeza tras haberse agotado las vías de recursos disponibles o haber expirado los plazos previstos para el ejercicio de tales recursos. El Tribunal de Justicia ha declarado que el Derecho de la Unión no obliga a dejar de aplicar las normas procesales internas que confieran fuerza de cosa juzgada a una resolución, aunque ello impida subsanar la infracción de una disposición comunitaria. Como recoge la sentencia de 26 de enero de 2017 del Tribunal de Justicia de la Unión Europea (asunto C-421/14 (LA LEY 349/2017)), la directiva 93/13 (LA LEY 4573/1993) no se opone a que el artículo 207 de nuestra Ley de Enjuiciamiento Civil (LA LEY 58/2000) impida al juez realizar de oficio un nuevo examen del carácter abusivo de una cláusula cuando ya existe una resolución con fuerza de cosa juzgada».

De una forma similar se pronunció el auto de la Audiencia Provincial de Guipúzcoa número 108/2011, de 13 de diciembre (Roj: AAP SS 869/2011), que analiza la extensión de la eficacia de cosa juzgada material. Al analizar la identidad objetiva de los dos procesos resume la doctrina jurisprudencial de la siguiente forma:

«ha de puntualizarse también, por una parte, que la paridad entre los dos litigios ha de inferirse de la relación jurídica controvertida, con la oportuna comparación entre lo resuelto en el primero y lo pretendido en el segundo, teniendo en cuenta la parte dispositiva de aquél, sin que sea obstáculo para ello que se trate de procedimientos de distinta naturaleza, tal y como ha determinado el Tribunal Supremo en su sentencia de 24 de septiembre de 2.003, por otra parte, que se requiere para apreciar la situación de cosa juzgada una semejanza real que produzca una contradicción evidente entre lo que se resolvió y de nuevo se pretende, de tal manera que no puedan existir en armonía los dos fallos, y, por último, que el efecto de la cosa juzgada se extiende a las cuestiones deducibles y no deducidas, tanto si han sido expresamente resueltas como si, no habiendo sido objeto de resolución, pueden estimarse implícitamente solventadas por hallarse comprendidas en el «Thema decidendi», según lo reseñado por el mismo Alto Tribunal en sus sentencias de fechas 6 de junio de 1.998 y 28 de febrero de 1.991».

La reciente Sentencia de la Sala de lo Civil del Tribunal Supremonúmero 649/2022, de 6 de octubre (LA LEY 262884/2022) (ROJ STS 3504/2022) reitera esta doctrina en el proceso de ejecución hipotecaria, remitiéndose a la Sentencia del Pleno de la Sala Primera del Tribunal Supremo número 331/2022, de 27 de abril (LA LEY 71004/2022), que se remite a la Sentencia 526/2017, de 27 de septiembre que:

«recuerda que en los casos de juicios declarativos posteriores a juicios ejecutivos, conforme a la LEC de 1881 (LA LEY 1/1881) (art. 1479), esta Sala, en sentencias de 4 de noviembre de 1997 (recurso 2784/1993 (LA LEY 10823/1997)), 820/1998, de 29 de julio, 234/2003, de 11 de marzo (LA LEY 48547/2003), 1161/2003, de 10 de diciembre, 324/2006, de 5 de abril, y 309/2009, de 21 de mayo, había establecido que «la cosa juzgada no solo era aplicable respecto de aquellas alegaciones que se realizaron en el propio juicio ejecutivo, sino también respecto de las que, pudiendo haberse efectuado, no se alegaron»

ii) jurisprudencia que la sentencia de pleno 462/2014, de 24 de noviembre, ha mantenido respecto del actual art. 564 LEC (LA LEY 58/2000) (trasunto del anterior art. 1479), y en la que declaramos lo siguiente: «la falta de oposición del ejecutado, pudiendo haberla formulado, determinará la improcedencia de un juicio declarativo posterior en el que se pretenda la ineficacia del proceso de ejecución anterior, «dado el carácter de principio general de lo dispuesto en el apdo. 2 del art. 400 LEC (LA LEY 58/2000) en relación con su art. 222»; mientras que, si se formuló oposición, pero fue rechazada única y exclusivamente porque las circunstancias que constaban en el propio título no podían oponerse en el proceso de ejecución, entonces el ejecutado sí podrá promover un juicio declarativo posterior sobre la misma cuestión»; (iii) Esta jurisprudencia concuerda con la que ya había fijado la sentencia 123/2012, de 9 de marzo, en la que declaramos que «no puede haber cosa juzgada cuando la alegación efectuada en el juicio declarativo posterior no pudo efectuarse en el ejecutivo previo, al no prever la legislación procesal (en el caso enjuiciado por dicha resolución, el art. 557 LEC (LA LEY 58/2000)) un cauce oportuno para ello»..

…, la citada sentencia 462/2014 concluye reafirmando la doctrina siguiente: 9 JURISPRUDENCIA «la falta de oposición del ejecutado, pudiendo haberla formulado, determinará la improcedencia de promover un juicio declarativo posterior pretendiendo la ineficacia del proceso de ejecución seguido contra él, dado el carácter de principio general de lo dispuesto en el apdo. 2 del art. 400 LEC (LA LEY 58/2000) en relación con su art. 222; y en coherencia con lo anterior, si la oposición sí se formula pero se rechaza única y exclusivamente porque las circunstancias que consten en el propio título no pueden oponerse en el proceso de ejecución, entonces el ejecutado sí podrá promover un juicio declarativo posterior sobre la misma cuestión».

C) El carácter usurario del tipo de interés no está regulado por el derecho de la Unión Europea, por lo que no se aplica la excepción a la cosa juzgada prevista en la jurisprudencia del TJUE

Sin duda hay que tener muy presente la doctrina del Tribunal de Justicia de la Unión Europea que declara que debe inaplicarse la norma procesal nacional cuando impida la eficacia el derecho de la Unión, tal como ha recogido el Tribunal Constitucional de forma reiterada (ver por todas la Sentencia de la Sala Primera del Tribunal Constitucionalnúmero 12/2021, de 25 de enero (LA LEY 2647/2021) —BOE 23/02/2021—). (18)

No obstante, el carácter usurario de un tipo de interés pactado entre las partes no se regula por la norma del Derecho de la Unión Europea, sino por una ley nacional como es la Ley de 23 de julio de 1908 (LA LEY 3/1908) de Represión de la Usura. El Tribunal de Justicia de la Unión Europea ya se ha pronunciado sobre esta cuestión y declara en el auto de 25 de marzo de 2021, asunto C-503/20, que la ley de la Usura (LA LEY 3/1908) es una normativa nacional que no es incompatible con la normativa europea de protección del consumidor y que corresponde al tribunal nacional su interpretación y aplicación.

El 24 de noviembre de 2022, el TJUE (LA LEY 267815/2022) dictó la sentencia sobre la cuestión prejudicial planteada por el Juzgado de 1ª Instancia número 4 de Castellón, en el asunto C-302/21, sin resolver la misma, habida cuenta que las partes habían llegado a un acuerdo y habían desistido del procedimiento, declarando al respecto el TJUE que:

«En el presente asunto, aunque el litigio principal penda aún formalmente ante el órgano jurisdiccional remitente, habiendo decidido este último suspender la tramitación del referido litigio a efectos del presente procedimiento prejudicial, de la información de que dispone el Tribunal de Justicia se deduce que las partes en el litigio principal celebraron un acuerdo transaccional, que fue ejecutado, y presentaron ante el órgano jurisdiccional remitente una solicitud de homologación de dicho acuerdo por el que zanjaban sus diferencias. De ello se sigue que una respuesta del Tribunal de Justicia a las cuestiones prejudiciales planteadas no le sería de ninguna utilidad al órgano jurisdiccional remitente para la resolución del litigio, que ha quedado sin objeto».

Es decir, la conclusión a la que se llega es que el eventual carácter usurario de los intereses pactados no es una cuestión regulada por el derecho de la Unión. Por ello no puede pronunciarse sobre esta cuestión.

La conclusión es evidente: el carácter usurario de un interés debe valorarse por la ley nacional y no está regulado por el derecho de la Unión. Por este motivo no se puede aplicar el principio de efectividad del derecho de la Unión para permitir el planteamiento en un juicio declarativo posterior a un juicio monitorio y al posterior proceso de ejecución cuando el deudor no ha planteado oposición en ningún caso. Por ello es de aplicación la normativa nacional que regula la cosa juzgada de las resoluciones judiciales y que impide el planteamiento posterior.