ANTECEDENTES DE HECHO

PRIMERO.- Por la representación del Sindicato Confederación General del Trabajo (CGT), se presentó demanda de impugnación de despido colectivo contra las mercantiles Lindorff España S.A.U , Aktua Soluciones Financieras S.L.U, Aktua Soluciones Inmoviliarias S.L.U, Aktua Soluciones Financieras Holdings S.L, Inmare División Inmoviliaria S.L.U, Gestión de Inmuebles Salduvia S.L, Aktua Gestión de Inmuebles S.L.U, Intrum Justitia Ibérica, S.A.U., Aktua Aragón S.L.U, Lindorff Holding Spain S.A.U, Lindorff Iberia Holding S.L.U, Segestión Gabinete Técnico Empresarial SL, Seguridad en la Gestión S.L, y contra el Sindicato Comisiones Obreras, Sindicato Unión General de Trabajadores, D. Adrian como representante ad hoc de Aktua Soluciones Financieras, Dª Hortensia , como representante ad hoc de Aktua Soluciones y D. Amadeo , como representante ad hoc de Aktua Soluciones Inmobiliarias, de la que conoció la Sala de lo Social de la Audiencia Nacional, en la que tras exponer los hechos y fundamentos de derecho que estimó de aplicación, terminaba suplicando se dicte sentencia: "que declare la NULIDAD de la decisión empresarial de despido colectivo, por la que se extingue 314 contratos. En consecuencia se declare la obligación de la empresa demandada de reponer a los trabajadores afectados por el despido colectivo, en sus derechos y condiciones laborales, previa reincorporación a sus puestos de trabajo, y al abono de los salarios de tramitación devengados hasta la misma, así como a todas las consecuencias que se deriven de la sentencia estimatoria. Y subsidiariamente, declare la decisión empresarial como NO AJUSTADO A DERECHO".

SEGUNDO.- Admitida a trámite la demanda, tuvo lugar el acto del juicio, en el que la parte actora se ratificó en la misma, oponiéndose la demandada, según consta en acta. Recibido el juicio a prueba, se practicaron las propuestas por las partes y declaradas pertinentes.

TERCERO.- El día 3 de septiembre de 2018, la Sala de lo Social de la Audiencia Nacional, dictó sentencia cuya parte dispositiva es del siguiente tenor literal: "En la demanda de impugnación de despido colectivo, promovida por CGT, estimamos la excepción de falta de legitimación pasiva de INSTRUM JUSTITIA IBÉRICA, SAU, SEGESTIÓN GABINETE TÉCNICO EMPRESARIAL, SL y SEGURIDAD EN LA GESTIÓN, SL, a quienes absolvemos de los pedimentos de la demanda.- Declaramos justificado el despido colectivo y desestimamos la demanda de impugnación de despido colectivo, promovida por CGT y absolvemos de sus pedimentos a SEGURIDAD EN LA GESTIÓN SL, SEGESTION GABINETE TÉCNICO EMPRESARIAL SL, INTRUM JUSTITIA IBERICA SAU, AKTUA SOLUCIONES FINANCIERAS SLU, LINDORFF IBERIA HOLDING SLU, AKTUA ARAGON SLU, AKTUA GESTION DE INMUEBLES SLU, INMARE DIVISIÓN INMOBILIARIA SLU, AKTUA SOLUCIONES INMOBILIARIAS SLU, AKTUA SOLUCIONES FINANCIERAS HOLDINGS SL, LINDORFF ESPAÑA SAU, LINDORFF HOLDING SPAIN SAU, Amadeo , Hortensia , CCOO, UGT, Adrian ".

En la anterior sentencia se declararon probados los siguientes hechos: " PRIMERO .- INSTRUM AB es la sociedad dominante del grupo INSTRUM HOLDING AB, conformado por la fusión de INSTRUM JUSTITIA y LINDORFF en 2017, que encuadra, a su vez, a dos grupos de empresa, denominados INSTRUM-SEGESTION y LINDORFFAKTUA respectivamente.- INTRUM JUSTITIA IBERICA, S.A.U, domiciliada en la c/ Juan Esplandiu n° 11-13, planta 11, está controlada al 100% por Intrum Justitia, A.B (Grupo Intrum), con sede en Estocolmo.- SEGESTIÓN GABINETE TÉCNICO EMPRESARIAL SL, domiciliada en la c/ Reina Mercedes n° 3, Madrid, fue sociedad dominante del grupo, constituido por SEGESTION GABINETE TÉCNICO EMPRESARIAL SL y SEGURIDAD EN LA GESTIÓN SL.- El 14 de octubre del 2016 SEGESTIÓN GABINETE TÉCNICO EMPRESARIAL fue adquirido por Intrum Justitia Ibérica, quien adquirió en la misma operación la compañía SEGURIDAD EN LA GESTION S.L.- SEGURIDAD EN LA GESTION S.L, constituida en 1984, tiene su domicilio fiscal y social en Barcelona, calle Mejía Lequerica 22. Su actividad principal consiste en asesoramiento jurídico, laboral, fiscal y contable, así como la prestación de servicios relacionados con la gestión de cobros. Desde el año 1996 hasta el 14 de octubre de 2016 perteneció al grupo de sociedades cuya sociedad dominante es SEGESTIÓN GABINETE TECNICO EMPRESARIAL S.L con domicilio social en la c/ Reina Mercedes n° 3, Madrid.- SEGESTIÓN GABINETE TÉCNICO EMPRESARIAL no tiene personal.

SEGUNDO.- Las empresas AKTUA SOLUCIONES FINANCIERAS SLU, LINDORFF IBERIA HOLDING SLU, AKTUA ARAGON SLU, AKTUA GESTION DE INMUEBLES SLU, INMARE DIVISION INMOBILIARIA SLU, AKTUA SOLUCIONES INMOBILIARIAS SLU, AKTUA SOLUCIONES FINANCIERAS HOLDINGS SL, LINDORFF ESPAÑA SAU, LINDORFF HOLDING SPAIN SAU están encuadradas en un grupo de empresas, conocido como grupo LINDORFF-AKTUA, controlado por LINDORFF HOLDING SPAIN, SAU.- LINDORFF HOLDING SPAIN S.A.U está domiciliada en Avda. de Bruselas n° 8, 1° Planta, Alcobendas, Madrid.- Lindorff AB (anteriormente denominada Lindorff Group AB), constituida en Suecia, posee el 100% de las acciones de Lindorff Holding Spain, S.A.U., si bien la empresa dominante última del grupo es Lock TopCo AS, constituida en Noruega.- Es la empresa dominante del Grupo en España. Participa en las siguientes sociedades: En Lindorff España S.L.U, tiene una participación del 100%.- Además tiene el 100% de las acciones de la sociedad "Lindorff Holdco 1, S.á.r.l", a su vez es titular de la sociedad "Lindorff Holdco 2, S.á.r.l", titular, a su vez, de la sociedad "Lindorff Holdco 3, S.á.r.l", quien es titular de la sociedad "Lindorff Holdco 4, S.á.r.l", que se constituyeron en Luxemburgo durante el ejercicio 2016.- Asimismo, "Lindorff Holdco 4, S.á.r.l" posee el 100% de las acciones de Lindorff Iberia Holding SL, constituida el 21 de marzo de 2016 bajo la denominación de Lindorff Holdco Spain, S.L (Sociedad Unipersonal), con domicilio social en Alcobendas, (Madrid), y fue adquirida por "Lindorff Holdco, Sá.r.l" el 25 de abril de 2016.- El 1 de junio de 2016 "Lindorff Iberia Holding, S.L.U" adquirió a "CCPII Adquisión Luxco II SARL" (entidad controlada por Centerbridge Partner) el 93,66% de las participaciones sociales de la sociedad "Aktua Soluciones Financieras Holdings, S.L" sociedad dominante del Grupo Aktua, grupo de sociedades domiciliadas en Madrid.- LINDORFF ESPAÑA S.A.U está domiciliada en Avda de Bruselas n° 8, 1° Planta, Alcobendas, Madrid.- LINDORFF HOLDING posee el 100% de las participaciones de la Sociedad.- El 30 de diciembre de 2015 Lindorff España, S.A.U y Banco Mare Nostrum (BMN) firmaron un contrato de compraventa de los elementos patrimoniales y personales de BMN.- El mismo día se firmó un contrato de prestación de servicios de 8 años de duración entre las mismas partes, en virtud del cual Lindorff España, S.A.U prestará determinados servicios de recobro de determinadas deudas a BMN.- El 28 de Julio de 2014 Lindorff España SAU y Banco Sabadell firmaron un contrato de transmisión del negocio de gestión y recobro de deudas impagadas siendo el precio de compra de 162.000.000 euros.- Igualmente el 22 de diciembre de 2014 se firmó un contrato de prestación de servicios de 10 años de duración entre las mismas partes, en virtud del cual Lindorff España SLU prestó servicios de recobro de deudas a Banco Sabadell.- LINDORFF IBERIA HOLDING S.L.U está domiciliada en c/ Vía de los Poblados n° 3, Madrid y está participada indirectamente al 100% por Lindorff Holding Spain, S.A.U.- AKTUA SOLUCIONES FINANCIERAS HOLDINGS S.L, domiciliada en Vía de los Poblados n° 3, Complejo Empresarial, Cristalia en Madrid, era la sociedad cabecera del grupo Aktua, compuesto a su vez por AKTUA SOLUCIONES FINANCIERAS S.L.U e INMARE DIVISION INMOBILIARIA S.L.U.- Esta Sociedad se encuentra participada a su vez por CCP II Acquisition Luxco Sarl y el Banco Santander S.A, en diciembre de 2012. Adquirió los contratos de recuperación de deuda de los activos inmobiliarios con Banco Santander S.A el 5 de junio de 2015.- El 31 de marzo de 2014 formalizó un contrato de recuperación de deuda con Banco Mare Nostrum, S.A.- En febrero de 2016 llegó a un acuerdo con IberCaja Banco, S.A y entidades pertenecientes a su grupo para la adquisición por la Sociedad u otras empresas de su grupo, de los contratos de prestación de servicios de gestión en exclusiva de los activos inmobiliarios del grupo bancario a largo plazo. Dicho acuerdo incluye la adquisición del 100% de la participación en Gestión de Inmuebles Salduvia S.L.- El precio de la adquisición total fijada para la transacción fue de 70 millones de euros.- El 1 de junio de 2016 CCP II Acquisition Luxco II, S.à.r.l, socio mayoritario de la Sociedad, adquirió las participaciones de algunos socios minoritarios y posteriormente vendió todas sus participaciones a Lindorff Iberia Holding, SLU.- Desde ese momento la cabecera del grupo en España es Lindorff Holding Spain, SAU.- AKTUA SOLUCIONES FINANCIERAS S.L.U., domiciliada en la c/ Vía de los Poblados n° 3, complejo empresarial Cristalia, Edificio n° 1 de Madrid, controlada por Aktua Soluciones Financieras Holdings, con quien consolida cuentas, realiza su actividad principalmente en el marco de subcontratación de servicios de recuperación en deuda hipotecaria y gestión comercial de activos inmobiliarios de Banco Santander S.A.- El 5 de junio de 2015, Aktua Soluciones Financieras Holdings S.L adquirió los contratos de recuperación de deuda y gestión y comercialización de activos inmobiliarios con Banco Santander.- En la misma fecha se formalizó un contrato de subcontratación de servicios de recuperación de deuda hipotecaria y gestión comercial de activos inmobiliarios a largo plazo con Aktua Soluciones Financieras Holdings S.L.- Esta empresa es la plataforma del Grupo para la prestación de servicios a los principales clientes, en concreto la venta de activos inmobiliarios de Banco Santander S.A y de Banco Mare Nostrum, S.A.- En febrero de 2016 Aktua Soluciones Financieras Holdings S.L, socio único de la Sociedad, llegó a un acuerdo con Ibercaja Banco, S.A y entidades pertenecientes a su grupo, para la adquisición de los contratos de prestación de servicios de gestión exclusiva de los activos inmobiliarios del grupo bancario a largo plazo.- La explotación de dicho contrato a partir del ejercicio 2016, tuvo por objeto que la Sociedad, como plataforma de gestión principal del Grupo, incrementara sus niveles de actividad y, en consecuencia, sus beneficios y rentabilidad en los próximos ejercicios.- INMARE DIVISION INMOBILIARIA S.L.U, domiciliada en Vía de los Poblados n° 3, Complejo empresarial Cristalia, edificio 1.- Hasta junio de 2016, la sociedad estaba integrada en el Grupo Aktua Soluciones Financieras Holdings, cuya sociedad dominante es Aktua Soluciones Financieras Holdings, S.L, siendo ésta la sociedad que, hasta el 31 de diciembre de 2015 formula estados financieros consolidados.- Las cuentas anuales consolidadas del ejercicio 2015 fueron aprobadas por la Junta General de Accionistas el 14 de abril de 2016.- El 1 de junio de 2016 CCP II Acquisition Luxco II, S.á.r.l, socio mayoritario de Aktua Soluciones Financieras Holdings, SL, adquirió las participaciones de algunos socios minoritarios y posteriormente vendió todas sus participaciones a Lindorff Iberia Holding, SLU, sociedad con domicilio social en Alcobendas (Madrid).- Tras esta adquisición, la Sociedad queda integrada en el grupo cuya sociedad dominante es Lindorff Holding Spain, SL, con quien consolida sus cuentas.- GESTIÓN DE IMUEBLES SALDUVIA S.L., cuya propiedad inicial era de Ibercaja Banco, se encuadró en el grupo LINDORFF-AKTUA, mediante la creación de dos nuevas sociedades: "Aktua Gestión de Inmuebles S.L.U poseedora del 100% de las participaciones sociales y de la sociedad "Aktua Soluciones Inmobiliarias, S.L.U".- AKTUA GESTIÓN DE INMUEBLES S.L.U, domiciliada en Vía de los Poblados n° 3, Madrid.- El 29 de enero de 2016 Aktua Soluciones Financieras Holdings, S.L adquirió a Latorre & Asociados Consultoría, S.L el 100% de las participaciones sociales de la Sociedad. Posteriormente, con fecha 24 de febrero de 2016, Aktua Soluciones Financieras Holdings, S.L, vendió el 100% de las participaciones sociales de la Sociedad a Aktua Lucco Holding 2, S.á.r.l, sociedad participada indirectamente al 100% por Aktua Soluciones Financieras Holdings, S.L, mediante Aktua Luxco Holding 2, S.á.r.l, que es una sociedad domiciliada en Luxemburgo.- El 8 de abril de 2016, la Sociedad cambió su nombre por el de Aktua Gestión de Inmuebles, S.L.U.- El 10 de marzo de 2016, la Sociedad adquirió al Grupo Ibercaja la exclusividad para la gestión y comercialización de todos sus activos inmobiliarios por un periodo de 10 años.- Los ingresos de la Sociedad se derivan de la explotación de dichos servicios, siendo el 2016 el primer ejercicio de actividad. Asimismo, en dicha fecha, adquirió al Grupo Ibercaja el 100% de las participaciones sociales de la compañía Aktua Soluciones Inmobiliarias, S.L.U, denominada anteriormente Gestión de Inmuebles Salduvia, S.L.- AKTUA SOLUCIONES INMOBILIARIAS, SLU y AKTUA ARAGÓN, SLU, domiciliadas también en Vía de los Poblados nº2 de Madrid, están participadas al 100% por LINDORFF HOLDING SPAIN, SAU.- El mismo 10 de marzo de 2016 dentro de los acuerdos para la adquisición por parte de la Sociedad de la exclusividad para la gestión y comercialización de los activos inmobiliarios del Grupo Ibercaja, la Sociedad adquirió a dicho grupo bancario el 100% de las participaciones en Gestión de Inmuebles Salduvia S.L, que posteriormente, cambió su nombre a Aktua Soluciones Inmobiliarias, S.L.U.- Dicha Sociedad presta servicios a la Aktua Gestión de Inmuebles.- LINDORFF HOLDING SPAIN, SLU; AKTUA ARAGÓN, SLU y AKTUA GESTIÓN DE INMUEBLES, SLU no tienen personal.

TERCERO. - El 2-11-2017 el grupo INSTRUM hizo público un comunicado, en el que anunció que su nueva marca mundial sería INSTRUM, si bien advirtió que dicha medida se activaría inmediatamente en el mercado sueco, pero no en el español, donde continuarían activas sus marcas tradicionales: LINDORFF, AKTUA, INSTRUM JUSTITIA y SEGESTIÓN.

CUARTO.- LINDORFF-AKTUA e INSTRUM-SEGESTION tienen una dirección unitaria, dividida en once áreas, con sus correspondientes responsables operativos: operaciones; inversiones; IT; finanzas; recursos humanos; comercialización de activos inmobiliarios; gestión de activos inmobiliarios; integración; legal&compliance y comunicación y marketing.

QUINTO.- LINDORFF ESPAÑA, SAU contrata y proporciona a otras mercantiles del grupo LINDORFF-AKTUA los servicios, que se dirán a continuación, que no se refacturan a sus beneficiarias: a.- Alquiler del centro de trabajo de Avda. Bruselas 8 de Alcobendas, mediante contratos con FONSAGRADA, SL y BISBEL HISPANIA, SL, que comparte con AKTUA SOLUCIONES FINANCIERAS, SLU y contratos de limpieza y mantenimiento de software, suscritos con VAL SERVICIOS y ACTITUD SOFTWARE respetivamente.- b.- Alquiler del centro de Granada (Forum de Negocios, c/ José Luis Pérez Pujadas 14, mediante contrato con COLIBRÍ GESTIÓN, SL, que comparte con AKTUA SOLUCIONES FINANCIERAS, SLU.- c.- Alquiler del centro de Jerez de la Frontera, C/ Povera 3, suscrito con CB LÓPEZ DE CARRIZOSA Y VICTOR, que comparte con AKTUA SOLUCIONES FINANCIERAS, SLU.- d.- Alquiler centro de Valencia, mediante contrato suscrito con REGUS MANAGEMENT ESPAÑA, SLU, que comparte con AKTUA SOLUCIONES FINANCIERAS, SLU.- AKTUA SOLUCIONES FINANCIERAS, SLU contrata determinados servicios, que comparte, sin re facturarlos, con otras empresas del grupo LINDORFF-AKTUA: a.- Alquiler centro de Zaragoza, C/ Constitución 4, mediante contrato suscrito con IBERCAJA VIDA, que comparte con AKTUA SOLUCIONES INMOBILIARIAS, SLU.- b.- Alquiler centro de trabajo de Murcia, C/Condomina 3, mediante contrato con HERMANAS GARCÍA MONTES, SA, que comparte con LINDORFF ESPAÑA, SAU y AKTUA SOLUCIONES INMOBILIARIAS, SLU.- c.- Alquiler centro de Alicante, C/Maissonave 18, mediante contrato con MEDITSOL, SL que comparte con LINDORFF ESPAÑA, SAU.- d.- Alquiler centro de Madrid, C/Vía de los Poblados 3, mediante contrato con MERLIN PROPERTIES SOCIMI, SA, que comparte con LINDORFF ESPAÑA, SAU y AKTUA SOLUCIONES INMOBILIARIAS, SLU y desde finales de abril 2018 con INSTRUM IUSTITIA IBERIA, SAU.- e.- Contrato de migración sistema AKTUA- LINDORFF, suscrito con INDRA, que comparte con LINDORFF ESPAÑA, SAU y AKTUA SOLUCIONES INMOBILIARIAS, SLU.

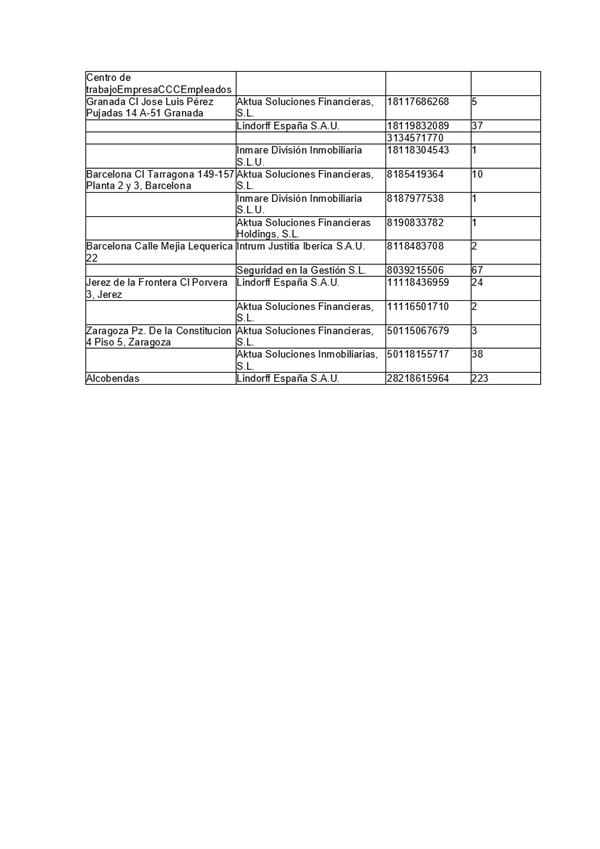

SEXTO.- La distribución de los trabajadores de las empresas del grupo en cada centro de trabajo es la siguiente:

SÉPTIMO.- Los trabajadores, empleados en las diferentes empresas del grupo LINDORFF-AKTUA, se ordenan en equipos de trabajo comunes, utilizan las mismas herramientas informáticas (ARES; ASTREA y WORDPLACE), cubren vacantes y promocionan en todas las empresas del grupo, tienen el mismo servicio de prevención mancomunado, reciben formación común, disfrutan sus vacaciones con arreglo a un protocolo común y perciben el bonus con arreglo a un sistema común, que pivota sobre el EBITDA de las empresas del grupo.-Los trabajadores de LINDORFF ESPAÑA, SAU; AKTUA SOLUCIONES FINANCIERAS, SLU y AKTUA SOLUCIONES INMOBILIARIAS, SLU trabajan indistintamente en los contratos de unas u otras compañías.

OCTAVO.- Los trabadores de INSTRUM JUSTITIA IBERIA, SLU y SEGURIDAD Y GESTIÓN, SL se encuadran en sus propios equipos de trabajo, que funcionan de forma plenamente diferenciada con los del GRUPO LINDORFF-AKTUA y trabajan en sus propios centros de trabajo, donde no presta servicios ningún trabajador del Grupo LINDORFFAKTUA y se ocupan de ejecutar los contratos de sus propias empresas. Instrum se incorporó al centro de Madrid después del despido colectivo, sin que se hayan acreditado las condiciones del arrendamiento.- Así, INSTRUM JUSTITIA IBERIA, SLU dispone de 15 trabajadores, que desempeñan las tareas de back office; 6 trabajadores en CMS legal; 152 en Front Office y 14 trabajadores en INVESTMEN LEGAL, mientras que SEGURIDAD Y GESTIÓN, SL dispone de 29 trabajadores de telemarketing; 38 trabajadores en comercial; 17 trabajadores en amistoso; 21 trabajadores en legal; 3 trabajadores en delegado jurídico; 2 en atención al cliente y 11 trabajadores en Corporate Servicios, sin que intervengan en dichas áreas trabajadores de otras compañías.- El régimen de vacaciones y el sistema de bonus de estos trabajadores está plenamente diferenciado del sistema de bonus de los encuadrados en LINDORFF-AKTUA.

NOVENO.- LINDORFF ESPAÑA S.A.U (convenio de Contact Center), AKTUA SOLUCIONES FINANCIERAS, S.L.U (convenio de empresas de consultoría y estudios de mercado y de la opinión pública) y AKTUA SOLUCIONES INMOBILIARIAS S.L.U (convenio colectivo de empresas de gestión y mediación inmobiliaria), quienes informaron que actuaban como Grupo LINDORFF-AKTUA, comunicaron a los representantes de los trabajadores de los centros con representación, así como a los trabajadores de los centros sin representación, su intención de iniciar un procedimiento de despido colectivo, que afectará a parte de los trabajadores de los centros de trabajo radicados en las siguientes Comunidades Autónomas: Madrid, Cataluña, Andalucía, Castilla y León, Alagón, Canarias, Murcia, Valencia y Baleares. El número de trabajadores afectados por las medidas previstas es de 449 sobre un total de 1717, de los cuales 338 eran de LINDORFF ESPAÑA, SA; 104 de AKTUA SOLUCIONES FINANCIERAS, SLU y 7 de AKTUA SOLUCIONES INMOBILIARIAS, SLU.- El 12-03-2018 se constituyó el banco social de la comisión negociadora, compuesto por 4 vocales de CCOO; 4 vocales de CGT; 2 vocales de UGT, 2 vocales ad hoc de AKTUA SOLUCIONES FINANCIERAS, SLU y 1 vocal ad hoc de AKTUA SOLUCIONES INMOBILIARIAS en representación de los centros sin RLT.- En el acta levantada UGT manifestó que la conformación de una única mesa con 13 representantes no implica que se acepten la existencia de un grupo de empresas a efectos laborales y CGT indicó que la mesa se compone teniendo en cuenta que la empresa ha indicado que estamos ante un grupo de empresas, a efectos laborales y que de no quedar demostrada esta circunstancia durante el periodo de consultas, se ejercitarán las acciones legales oportunas.

DÉCIMO.- El 20-03-2018 las empresas mencionadas notificaron a los miembros de la comisión negociadora el inicio del período de consultas.- Junto con la comunicación, se adjuntó la documentación siguiente: · DNI y poderes de los dos representantes de las tres empresas.- Comunicaciones del inicio del período de consultas a la RLT, así como a los trabajadores de centros sin RLT, incluyendo a los excedentes.- Información sobre la RLT: relación de representantes; documentación acreditativa de la elección de representantes ad hoc; relación de representantes sindicales y actas electorales.- Escrito de comunicación del inicio del período de consultas, así como la solicitud del informe a la RLT, previsto en el art. 64.5 ET , en relación con el art. 3.3 RD 1483/2012 (LA LEY 18153/2012) ).- Número y clasificación profesional de los trabajadores afectados.- Número y clasificación profesional de los trabajadores empleados habitualmente en el último año (1954).- Período previsto para la realización de los despidos (antes del día 31 de diciembre de 2018).- Criterios tenidos en cuenta para la designación de los trabajadores afectados.- Información preliminar sobre trabajadores afectados por rescisión de contrato, de 55 años o más con derecho a convenio especial (32 trabajadores).- Información preliminar sobre aportaciones económicas para despidos que afecten a trabajadores de 50 o más años, que dispone resultados sobre ingresos con beneficios en los ejercicios cerrados 2015 y 2016, así como beneficios en las cuentas provisionales de 2017. Así como la relación de trabajadores afectados mayores de 50 años: 68 (trabajadores afectados) + 42 (en los últimos 3 años) =110; 110/449 (total afectados) = 26,5%. 275(trabajadores mayores de 50 años) /1697(total plantilla) =16,20%.- Plan de recolocación externa.- Memoria explicativa de las causas que motivan el despido.- Informe técnico para acreditar la concurrencia de causas productivas y organizativas.- Los tres convenios colectivos aplicables a las empresas mencionadas.- Cuentas auditadas de la totalidad de las empresas del grupo, incluyendo las del grupo INSTRUM. UNDÉCIMO .- El 21-03-2018 las empresas mencionadas notificaron a la Autoridad Laboral la promoción del despido colectivo, a la que se adjuntó la documentación ya mencionada.

DÉCIMO SEGUNDO.- El 20-03-2018 se inicia formalmente el período de consultas por los miembros de la comisión negociadora.- La RLT acusa recibo de la documentación proporcionada y se conviene un calendario de reuniones.- CGT requiere el desglose por centro de trabajo, provincia y comunidad autónoma de los trabajadores afectados.- CCOO reclama en formato Excel un listado no nominal de trabajadores afectados, que identifique sociedad empleadora, antigüedad, categoría, salario, jornada completa o reducida, funciones, centro de trabajo y edad y precisa que, si bien no se ha acreditado concurrencia de grupo laboral, necesita el listado de distribución de correos.- UGT aclara que ha firmado el recibí, aunque no le consta el contenido del pen drive.- La representación ad hoc reclama los contratos previstos para el inmediato futuro y la empresa se compromete a remitir la información solicitada, siempre que fuera posible.- El mismo día las empresas remitieron a la RLT mediante correo electrónico el desglose por centros de trabajo, provincias y CCAA, así como el cuadro pendiente de AKTUA SOLUCIONES INMOBILIARIAS.- Segunda reunión (27-03-2018).- Reunida la CN se suscribió el acta de la reunión precedente y se solicitó por CCOO, como documentación adicional, información sobre la externalización de servicios en Colombia y cuantificación del ahorro obtenido; número de expedientes por gestor y por letrado; contratos ETT 2017-2018; cartas de finalización de servicios BMN y B. Santander; detalle de todas las empresas del grupo, incluyendo INSTRUM y SEGESTIÓN; listado de contratos mercantiles con indicación de parte; altas en nuevos contratos y novación de temporales en fijos; rescisión del contrato de BANKIA; copia escrito de BANKIA rescindiendo el servicio de Real Estate; información sobre herramientas implantadas y las que se prevén implantar.- CGT solicitó la información siguiente: resultados de la cuenta de Sabadell en el primer trimestre de 2018; número de expedientes por analista en la cartera de Sabadell. Información acerca del impacto sin BMN y sin posibles recolocaciones en Valladolid; justificación acerca de la existencia de grupo de empresas a efectos laborales entre Lindorff y Aktua; número de expedientes de regulación de empleo e inspector de trabajo asignado; información acerca de las ofertas de empleo existentes en departamentos con puestos de trabajo inicialmente afectados; los contratos marco (ej. BMN) que supongan la mayor carga de trabajo de la Compañía.- UGT reclamó información sobre qué fuentes se utilizaron para la elaboración del informe técnico; evolución de plantillas desde 3/2017 a 3/2018; gasto financiero empresas del grupo; número y evolución de carteras propias que se pretenden comprar; listado de puestos a extinguir, distinguiendo aquellos cuyas causas se han actualizado y las que se actualizarán en 2018.- Los vocales ad hoc de ASF solicitaron las bajas de los últimos 90 días; p.v.p.s área Real Estate; importe de la indemnización por la rescisión de contratos; precios anteriores y actuales sobre renegociación de tarifas; hipótesis sobre el volumen de trabajo sobrante con sus cálculos matemáticos completos; desglose de ingresos REM y coste de implantación de los robots.- El vocal de ASI solicitó información sobre afectados de ASI por la rescisión del contrato de BMN; afectación del gesto de alquileres con base a la disminución del contrato de IBERCAJA y revisar el papel del delegado comercial de Levante de gestión de alquileres de IBERCAJA.- Las empresas informaron, que había remitido el correo electrónico de 20-03-2018 con la información referida más arriba y aportaron en la reunión el informe desglosado solicitado por CCOO, manifestando, a continuación, que no había listado de distribución de correos entre las tres compañías, aunque si intercomunicación mediante la plataforma interna Word Place, comprometiéndose a implantarla allí donde no llegase.- Se comprometieron, además, a que la RLT examinara todos los contratos en la propia empresa, advirtiendo que todos ellos tenían cláusulas de confidencialidad, cuya vulneración constituía causa de rescisión, aunque advirtió que todavía no estaban disponibles por su propia extensión, lo que se criticó por la RLT.- Las empresas informaron que se estaba trabajando en la identificación de las fuentes utilizadas por los consultores, lo que se criticó también por la RLT.- Las empresas se comprometieron a aportar todos los contratos, que se suscribieran y se comprometió a aportar una estimación comercial para 2018.- Los consultores, que elaboraron el informe técnico, pasaron a exponerlo a continuación, rechazándose por todos los componentes de la RLT, por cuanto basaba las medidas en futuribles, lo cual comportaba que el despido colectivo era propiamente un despido preventivo.- Las empresas manifiestan que el descenso de Sabadell no es futurible, puesto que se viene produciendo desde 2017 y destacan que BMN ya ha rescindido servicios como el de Villafranca y se comprometen, caso de mantener al cliente, en desafectar a trabajadores del despido.- Ante el reproche de nuevas contrataciones, las empresas manifiestan que se han producido en campañas, no tratándose, por tanto, de puestos estructurales y precisan que solo está externalizado el servicio de soporte informático de Fujitsu, comprometiéndose a informar al respecto.- Las empresas explicaron que no afectaron a INSTRUM, porque no está en el perímetro del grupo laboral.- Las empresas informan que ya han mantenido reuniones con la RLT para explicarles el nuevo sistema de tarifas, explica que las causas organizativas y productivas se han examinado puesto por puesto y advierte que las reducciones de CMC derivan, en su mayoría, de la pérdida de BMN, que no es un futurible sino una realidad manifiesta.- Las empresas informan que, si no se implementaran medias CMC peligraría el futuro de la empresa, destacaron que intentaron, sin éxito, gestionar la SAREB y subrayaron que, tras la pérdida de BMN, quedan solo 2 clientes en el mercado.- Insistieron, que la pérdida de BMN era un hecho, aunque su ejecución progresiva, de manera que, si no se tomaran medidas concretas, se provocaría un resultado altamente negativo.- Señalaron, por otro lado, que la utilización de actualizaciones informáticas era inevitable y necesario para el funcionamiento de la empresa, comprometiéndose, en todo caso, a precisar pormenorizadamente las posiciones comprometidas.- El mismo día 27 se remitió por correo electrónico a la RLT el listado de trabajadores en formato Excel, tal y como se había solicitado.- El 30-03-2018 la empresa remitió a la RLT por correo electrónico los contratos con ETT, s 2017-2018.- El 31-03-2018 se envió por correo electrónico el listado desglosado de las fuentes utilizadas por CMC.- El 3-04-2018 se remitió por correo electrónico los archivos, que no se habían adjuntado en alguno de los correos anteriores.- El mismo día se remitió por correo electrónico a la RLT las bajas de los últimos 90 días; información sobre automatización de procesos e información sobre la automatización de la plantilla e información relativa a la externalización de Colombia, así como información sobre detalle de ingresos REM y REC, así como acumulado a cierre de febrero 2018.- Tercera reunión (04-04-2018) .- Se suscribe el acta de la reunión anterior, aunque se produce un debate entre UGT y las empresas sobre el cumplimiento del deber de información, sin alcanzar acuerdo al respecto, subrayándose por las empresas que CGT filtró parte de la información, oponiéndose CGT a dicho reproche.- Las empresas informan a CCOO, que ha puesto a su disposición la misma información, que tienen ellas mismas, sobre las contrataciones existentes.- Informan también que BMN ha rescindido los servicios a 31-03-2018, aunque se están negociando los tiempos de ejecución, lo que se niega por CGT, quien afirma que ha aumentado el trabajo en Valladolid.- La RLT solicita 19 nuevas informaciones, que obran en autos y se tienen por reproducidas, si bien CGT solicitó los siguientes: número de expedientes tratados en el primer trimestre de 2018 de la cartera de Sabadell, para ver si es correlativo a los resultados proporcionados; datos actualizados relativos al servicio externalizado a Colombia, evolución de plantilla y expedientes gestionados. Información puestos ofertados actuales; correos personales de las personas de Valladolid que no tienen acceso a work place y equivalencia puestos señalados en el informe técnico con categorías profesionales.- Comparecieron nuevamente los consultores, que elaboraron el informe técnico, quienes debatieron ampliamente con la RLT, manteniéndose la disconformidad sobre la concurrencia de las causas.- Se insiste por la RLT, que la pérdida del contrato de BMN es un futurible, lo que se niega por las empresas, quienes reiteran que hay, además, otras causas productivas y organizativas, como la bajada del volumen de negocio de contratos importantes en 2017 y la necesidad de adecuar la plantilla con base a la integración de LINDORFF-AKTUA, insistiendo las empresas, que los puestos sobrantes derivan de un análisis pormenorizado de los tiempos de carga de trabajo y número de expedientes por gestor y que se comprometen, caso de conseguir nuevas contrataciones o reducir los efectos de la extinción de BMN a desafectar a los trabajadores que procedan.- Las empresas informan que se están negociando las indemnizaciones por las extinciones anticipadas de contratos, aunque reivindicaron que se trata de una cuestión que corresponde resolver a la empresa.- Cuarta reunión (9-04-2018) .- Suscrita el acta de la reunión anterior, la empresa propuso como orden del día los extremos siguientes: número de afectados; desafectación de dos posiciones en Valladolid, lo que redujo el número de afectados a 447; información pendiente y solicitudes de información adicional; medidas para mitigar el impacto del despido colectivo y revisión de los criterios de afectación.- CCOO reprocha a la empresa, que no ha concretado adecuadamente el cuadro de expedientes por gestor, en el que figure su nombre, la zona en que trabaja, la cartera que lleva y expedientes asignados, explicándose por la empresa que lo ha remitido en varios ficheros, si bien está dispuesta a efectuar las aclaraciones precisas.- CGT denunció que se sigue sin facilitar la información solicitada y subrayó que hasta el despido colectivo no se había planteado la existencia de grupo de empresas a efectos laborales. Se volvió a insistir en que no se ha entregado un informe al respecto y las empresas contestaron que en el inicio del procedimiento se explicó la existencia de grupo de empresa a efectos laborales.- CGT y CCOO denunciaron que se había amenazado a CGT, lo que se desmintió por la empresa, quien reprochó al sindicato haber hecho públicas informaciones confidenciales.- UGT reprochó a las empresas el retraso en la información sobre los problemas productivos y organizativos, en los que basa actualmente el despido colectivo, respondiéndose por las empresas que desde finales de año CMC trabaja en el informe y que en el centro de Valladolid se informó sobre la situación de SOR y SAN, que había cesado un servicio y que se recolocarían personas en Valladolid.- Los vocales de ASF preguntaron si están implicados en el despido colectivo trabajadores de AKTUA HOLDING e INMARE, lo que se descartó por las empresas.- Las empresas informaron que se había informado sobre el servicio que se iba a perder y sobre el posible traslado de personal a Valladolid, dada la confianza en dicho centro de trabajo.- Las empresas informan que está terminando de preparar determinada información adicional, que entregará en el momento en que esté confeccionada.- La RLT solicita 17 documentos adicionales más, de los cuales CGT solicitó los siguientes: información sobre fusiones del grupo de empresas de la Compañía; cuentas provisionales de las empresas del grupo a 31 de diciembre de 2017; concreción de los flujos de transferencia respecto de las empresas afectadas por el despido colectivo para ver la naturaleza del grupo de empresas: pruebas en poder de la compañía que acrediten la existencia de grupo de empresas a efectos laborales; lista de trabajadores que han pasado de una empresas a otra en los últimos 3 años; relación nominativa de los puestos del organigrama actual de las empresas y en los últimos 3 años; coste de los mandos y directivos de la empresa, incluyendo competencias en los últimos 3 años y horas extraordinarias realizadas en los últimos 3 años.- La Compañía explicó la concurrencia de grupo de empresa a efectos laborales sólo en las empresas afectadas por el despido colectivo por lo siguiente: dirección unitaria de la Compañía; existencia de departamentos comunes para todas las sociedades y confusión de plantilla en los mismos: Dirección General, Departamento de Recursos Humanos, Departamentos Financiero, Departamento Legal&Compliance, Investments, Business Development, Comunicación, Ventas, Tecnología, Operaciones y CMS; los servicios comunes no se facturan entre sociedades; la retribución variable de trabajadores de las 3 sociedades se determinan en atención de los resultados conjuntos de las diferentes sociedades del grupo, y no analizados individualmente por sociedad; centros de empresas comunes a los trabajadores de Lindorff España, S.A.U, Aktua Soluciones Financieras y Aktua Soluciones Inmobiliarias; planes de formación, comunicación y prevención conjuntos y herramienta única de comunicación utilizada por todos los trabajadores (Workplace).- CCOO y CGT denuncian que INSTRUM y SEGESTIÓN deberían estar en el perímetro del grupo de empresas a efectos laborales, lo que se niega por las empresas, quienes se remitieron a sus alegaciones previas, abriéndose una controversia, en la que cada parte sostuvo sus posiciones anteriores.- Las empresas propusieron que se debatiera sobre las causas del despido colectivo para promover las mejoras, que pudieran negociarse, respondiéndose por CGT que los criterios de afectación, propuestos por las empresas, no son válidos.- UGT realizó varias propuestas de afectación, entre las cuales destacar la voluntariedad como primer criterio y de exclusión, preguntándose por las empresas si el cese de servicio, el traslado de actividad o el cierre de centro de trabajo son criterios válidos de afectación, lo que se recusa por CGT.- El 5-04-2018 la empresa remitió a la RLT un correo electrónico con los importes de las indemnizaciones por la extinción anticipada de los contratos mercantiles; ingresos REM; listado de entrevistados por CMC y coste de implantación de ROBOTICS.- El mismo día se remitió otro correo, en el que se informó a la RLT sobre la evolución del expediente del Sabadell; clasificación de analistas del Sabadell; listado de contratos mercantiles Data Room con información explicativa; información sobre la provisión de correo y acceso a las aplicaciones de la empresa de los trabajadores del centro de Valladolid e información solicitada sobre DRACO.- Se remitió también otro correo, fechado el mismo día, en el que se informó a la RLT sobre el listado de trabajadores por categoría y cartera y cuadro de expedientes por letrado.- El 12-4-2018 se remitió información completa sobre Colombia.- Quinta reunión (13-04-2018) .- Suscrita el acta de la reunión precedente, se propuso el orden del día siguiente: número de afectados; reducción a 446 afectados, al haberse producido una baja en Barcelona; finalización servicios BMN; revisión criterios de afectación e información pendiente.- Se producen diversas quejas por parte de los sindicatos sobre presiones a trabajadores, que se niegan por la empresa, al igual que cualquier tipo de actuación contra el derecho de huelga.- Los vocales de ASF pidieron que la empresa realizara un comunicado para informar a la plantilla que respetaba el derecho de huelga y la empresa manifestó que no lo consideraba necesario.- Las empresas informan que se ha recibido información de BMN, en la que comunican la rescisión del servicio, que se producirá el 31-05-2018, salvo el legal que se producirá antes del verano.- Informaron también que están en negociaciones con BANKIA, no habiéndose notificado la extinción anticipada del servicio.- Las empresas informan que han examinado positivamente los criterios de afectación, propuestos por la RLT en la reunión precedente, aunque ven complicada la desafectación de las reducciones de jornada por guarda legal, concentradas en Front, donde hay un 66%, donde tienen reducción de jornada el 19% de la plantilla, que equivale a un 16% de todo el grupo.- Por otra parte, las empresas insisten en el indicador de productividad como criterio de afectación, para lo cual aportan a la RLT un cuadrante FIELD de febrero 2018, discrepándose por la RLT de dichos criterios.- El 15-04-2018 las empresas remitieron a la RLT un cuadro explicativo, para discutir sobre el criterio de productividad, como criterio de afectación.- Sexta reunión (16-04-2018) .- Firmada el acta de la reunión anterior, se identificó el orden del día, consistente en la contestación a CGT, así como la primera propuesta de la empresa, si bien la empresa aclara a CGT, que no ha encargado ningún proceso selectivo y niega también que pretenda recupera el tiempo de huelga.- La Compañía explica el perímetro del grupo laboral por las razones siguientes: a) No hay flujos de transferencia y no se produce re facturación de servicios. b) Unidad de caja y confusión patrimonial: Se exponen los siguientes ejemplos que ponen de manifiesto que algunos de los principales contratos con proveedores de las sociedades del grupo han sido formalizados y son abonados tan sólo por una de las sociedades, beneficiándose sin embargo las demás y sin que se refacture cantidad alguna por ello.- Contratos de alquiler de oficinas. Ej. En Cristalia el contrato está firmado con AKTUA, abonándose el coste por esta sociedad. En este centro, tal y como ya se ha expuesto, hay empleados de Lindorff, sociedad afectada por el ERE. Lo mismo ocurre en Alcobendas, el contrato es de Lindorff y se abona por dicha sociedad, prestando servicios en el mismo, trabajadores de Aktua. No se está dividiendo el coste entre sociedades ni facturando cantidad alguna por estos conceptos.- META 4: La compañía que firma el contrato con el proveedor es LINDORFF ESPAÑA, S.A.U y el coste es soportado por Lindorff, Fecha de firma del contrato: 15 de junio de 2016. Este programa es utilizado por RR. HH para la gestión de altas, bajas, incidentes de toda la plantilla. TELEFONICA de ESPAÑA, S.A.U.: compañía que firma los contratos: LINDORFF ESPAÑA, S.A.U, Fecha de firma de los contratos: 8 de Junio de 2017 (contrato de soluciones para empresas, contrato de prestación de servicios para telefonía fija, y contrato de prestación de servicios de Macrolan y VPN IP (redes). Exactamente igual que los anteriores, beneficiándose de los mismos Aktua.- INDRA: El proveedor que presta servicios de desarrollo y mantenimiento de las herramientas de ARES y ASTREA. Contrato firmado con AKTUA SOLUCIONES FINANCIERAS, S.L.U, aunque al aplicativo acceden empleados de LINDORFF, beneficiándose por tanto esta sociedad.- FUJITSU: El proveedor tiene un contrato firmado con LINDORFF GROUP, LINDORFF ESPAÑA; S.A.U y LINDORFF HOLDING SPAIN, S.A.U beneficiando también a AKTUA a través de aquellos trabajadores de la misma con acceso a través de la infraestructura de FUJITSU.- Todo lo anterior, según la Compañía pone de manifiesto la confusión patrimonial de las diferentes sociedades del grupo.- c) Confusión de plantillas: No hay trabajadores que hayan pasado de prestar servicios de una empresa a otra, pero si hay trabajadores de Lindorff y Aktua prestando servicios para ambas empresas o para la que formalmente no es su empleador.- De hecho, se ha comprobado que hay casi un centenar de trabajadores de Lindorff y Aktua, respectivamente, que prestan servicio, de manera exclusiva o principal, para cuentas/carteras que son de la otra sociedad, y no de su empleadora formal. Sin perjuicio de todos aquellos otros trabajadores que no limitan sus servicios a los contratos de su empleadora formal, aunque no sea de manera principal. Lo que, a juicio de la empresa, pone de manifiesto de manera evidente la existencia de confusión de plantillas entre ambas sociedades.- Por parte de la Compañía se manifiesta que estas circunstancias expuestas, no se produce en Instrum y Segestión a día de hoy, sin perjuicio de que se vayan produciendo en el futuro con mayor intensidad a medida que se avance en la integración de las diferentes compañías.- CGT discrepa de las explicaciones empresariales, por cuanto no están avaladas por prueba alguna.- La empresa pone a disposición de la RLT su primera propuesta, que se cuestiona por la RLT, quien considera excesivo el número de afectados e irrisoria la indemnización, discrepándose también de la exclusión de mayores, aunque se valora positivamente la voluntariedad por CCOO.- Tras un debate sobre las bases de la propuesta, las empresas modifican su posición y proponen reducir el número de afectados a 388 trabajadores.- Respecto a los criterios de afectación propone el siguiente orden: cierre de centro de trabajo, sin perjuicio de que se puedan salvar posiciones por adhesiones voluntarias, si es posible su recolocación; voluntariedad con los límites propuestos por las empresas; rendimiento y productividad; edad, prevaleciendo los mayores sobre los más jóvenes.- Se comprometieron a negociar una mayor reducción en la siguiente reunión, a la espera de propuestas económicas de la RLT.- Séptima reunión (18-04-2018) .- Firmada el acta de la reunión precedente, las empresas informan que, al día siguiente, último día del período de consultas, está convocada una huelga, lo cual supone,en la práctica dar por finalizado el período de consultas, aunque UGT defiende que siempre es posible alcanzar un acuerdo.- Las empresas realizan su segunda propuesta: Reducción de afectados a 353 trabajadores.- Indemnización de 26 días/año con tope 16 mensualidades, con un mínimo de 2000 euros y de 3000 euros, para las que estén entre 2000 y 3000 euros.- Criterios de afectación con arreglo al siguiente orden: voluntariedad excepto mayores de 50 años o 10 años de antigüedad en la empresa; puestos no afectados; resolución con arreglo a productividad y/o absentismo, a cargo de la empresa, cuando haya dos voluntarios para el mismo puesto de trabajo; no aplicables REM/REC (parte organizativa), Servicios Centrales, Field (cambios organizativos) y límite: 30%; cierre de centro; rendimiento y productividad y edad.- Exclusiones: familias monoparentales; discapacitados; familias con otro miembro desempleado en busca de empleo; víctimas de violencia de género y embarazadas.- Reducción de jornada legal 2% por debajo de media de personal con jornada normal por canal.- La propuesta fue rechazada por los diferentes sindicatos.- Todos los miembros de la comisión negociadora, salvo CGT, propusieron lo siguiente: Voluntariedad mínima 75/80%; menos de 300 afectados; 39 días de salario/año con tope 24 mensualidades, con aceptación suelos indemnizatorios e información en los diferentes centros de trabajo.- Las empresas realizan una nueva propuesta, consistente en 332 afectados, menos en FO Sabadell y 32 días/año con tope de 20 mensualidades, sin movimiento en los criterios de voluntariedad.- Toda la comisión negociadora, salvo CGT, propuso un máximo de 315 afectados; 35 días por año con tope 26 mensualidades; voluntariedad mínima del 50%, incluyendo trabajadores mayores de 59 años y eliminar el absentismo como criterio de afectación.- Las empresas realizan una nueva propuesta: 314 afectados.- 36 días/año con tope 24 mensualidades, con el suelo indemnizatorio expuesto más arriba.- Criterios de afectación: 50% de voluntariedad, incluyendo mayores de 59 años, pero no entre 50 y 58 años; pertenecer al mismo puesto y posición afectada y de no ser así, que sean compatibles y si no, que se cubran por voluntarios; cierre de centro de trabajo; criterios de rendimiento y productividad, determinados en cada área de servicio y antigüedad, prevaleciendo los trabajadores mayores sobre los más jóvenes.- Exclusiones: familias monoparentales; discapacitados; familias con dos miembros desempleados en busca de empleo; víctimas de violencia de género y embarazadas.- Ante la última propuesta empresarial, se alcanza un preacuerdo por todos los componentes de la comisión negociadora, salvo CGT.- Octava reunión (24-04-2018) .- Suscrita el acta de la reunión precedente se alcanzó un acuerdo definitivo, que fue suscrito por todos los componentes de la comisión negociadora, salvo los miembros de CGT.- El acuerdo alcanzado fue el siguiente: La Compañía extinguirá hasta un máximo de 314 contratos de trabajo, para las causadas por fin de servicio el plazo máximo de 30 días tras la efectividad del cese de servicio; y para las derivadas de causas organizativas hasta el 31 de diciembre de 2018.- Para la afectación de trabajadores se aplicarán los siguientes criterios: 1º.- Voluntariedad: mínimo del 50% de los trabajadores afectados mediante adhesión voluntaria de los mismos, limitado únicamente respecto a: trabajadores cuya edad este comprendida entre los 50 años de edad y los 58 años a 31 de diciembre de 2018; y a puestos de trabajo y ubicación que no hayan sido señalados por la empresa como posiciones a amortizar.- La empresa determinara los restantes trabajadores afectados conforme a: 2º.-Cierre de centro/cese de servicio.- 3º.- Rendimiento y productividad (Field, Front Office, Índice de asistencia, Polivalencia).- 4°.- Antigüedad.- Exclusiones: Trabajadores de familias monoparentales, discapacitados, familias con el otro miembro desempleado, 2 miembros de la misma unidad familiar, víctimas de violencia de género, embarazadas, ...-En el plazo de 48 horas desde la firma del acuerdo, la empresa publicará el listado de posiciones afectadas por el presente despido colectivo, asícomo su ubicación geográfica, entonces se abrirá un periodo de adscripción voluntaria a los puestos indicados en la misma, efectivo hasta el día 3 de mayo de 2018.- Indemnizaciones por despido: 36 días de salario por año de servicio hasta un máximo de 24 mensualidades de salario, con importes mínimos indemnizatorios de 2.000 y 3.000 euros brutos respectivamente.- Bolsa de empleo: En caso de surgir nuevas oportunidades en los 6 meses siguientes al fin del período de efectividad, derecho al reingreso preferente de los trabajadores afectados en caso de coincidir con el perfil del nuevo puesto vacante.- Convenio Especial de la Seguridad Social para aquellos trabajadores afectados mayores de 55 años hasta que el trabajador alcance los 63 años.- Plan de Outplacement en cumplimiento de las obligaciones legales en esta materia.- Comisión de seguimiento, con un máximo de 5 miembros firmantes del acuerdo, para vigilar, interpretar y hacer cumplir el mismo.

DÉCIMO TERCERO.- El 26-04-2018 las empresas notificaron la decisión extintiva a todos los trabajadores de las empresas afectadas la decisión extintiva empresarial, tras concluir con acuerdo el período de consultas.

DÉCIMO CUARTO.- El mismo día se notificó a la Autoridad Laboral la conclusión con acuerdo del período de consultas.

DÉCIMO QUINTO.- El 22-05-2018 se emitió informe por la Inspección de Trabajo, que obra en autos y se tiene por reproducido.

DÉCIMO SEXTO.- Constituida la comisión de seguimiento del despido colectivo, se han producido varias reuniones, cuyas actas obran en autos y se tienen por reproducidas.

DÉCIMO SÉPTIMO.- De los 26 contratos, suscritos por LINDORFF, se han extinguido unilateralmente por el cliente con efectos de 31-03-2018, los contratos siguientes: GEOBAN, SA; BMN ATENEA; BMN 5-1500 y BMN REMBRANT.- De los 16 contratos, suscritor por AKTUA, se han rescindido unilateralmente por el cliente con efectos de 31-03-2018, los contratos siguientes: BMN Reos; BNN NPL1 y BMN NPL2.

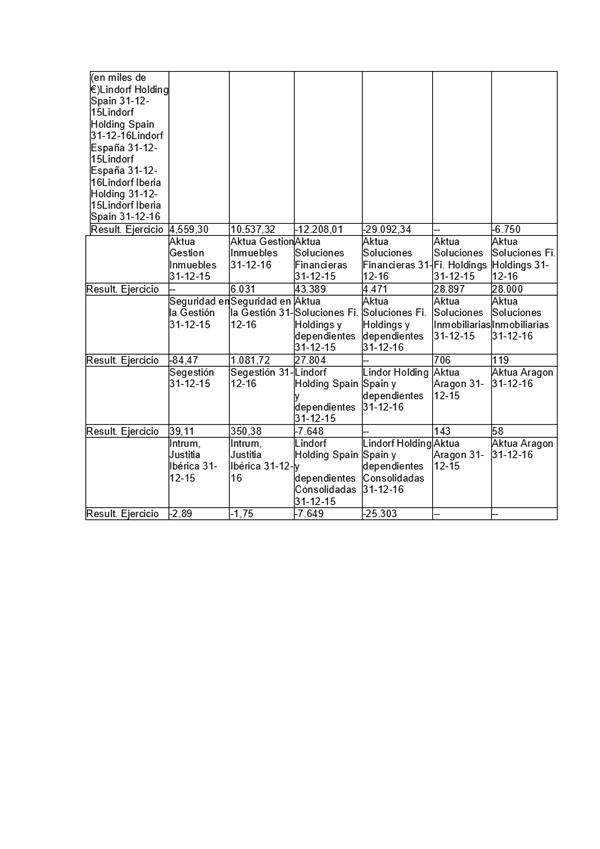

DÉCIMO OCTAVO.- La crisis económica, producida en 2007, que activó dos recesiones en 2009 y 2013, provocó un incremento del desempleo, que ascendió al 26, 9% e impulsó un incremento de la morosidad, que llegó al 13, 62%.- Dicha situación revirtió a partir de 2013, donde se inició una lenta recuperación, que ha supuesto un índice de crecimiento desde 2015, que se ha situado en un 3% anual desde entonces, lo que ha producido, a su vez, un descenso del paro, que se redujo al 16, 4% en el último trimestre de 2017, lo cual supuso que la tasa de morosidad se redujera al 8, 41%.- La mejora de los índices de desempleo y morosidad ha supuesto que los activos dudosos de las entidades financieras, pasaran de unos máximos en 2013 de 202.734 millones € a 106.959 millones € en octubre de 2017, lo cual facilitará y reducirá los procesos de recobro de deudas, pero supondrá, por otro lado, una reducción de tarifas, que afectaránecesariamente a las empresas, que se dedican al recobro de deuda.- Desde 2008 a 2017 el número de entidades financieras en España pasó de 62 a 11.- Como la mayoría de entidades financieras habían externalizado el recobro de deudas, la concentración del mercado ha supuesto una fuerte disminución del número de clientes potenciales en el sector, cuya accesibilidad se ve fuertemente dificultada, porque la mayoría de Entidades financieras suscribieron con las empresas de recobro contratos de larga duración.- Todas estas circunstancias han provocado una guerra de precios en el sector con la finalidad de acaparar al mayor número de clientes, lo que ha provocado una fuerte caída de márgenes comerciales.- Entre 2015 y 2016, los ingresos del Grupo Lindorff-Aktua se mantuvieron estables, en valores por encima de los 250.000 miles €, ya que el incremento de los ingresos por recobro de deuda a terceros (CMS) y del negocio inmobiliario (Real Estate) fueron capaces de compensar el deterioro de ingresos experimentado por la gestión de carteras propias (PD).- No obstante, los resultados consolidados del grupo han sido negativos en el período 2015-2016, del modo siguiente:

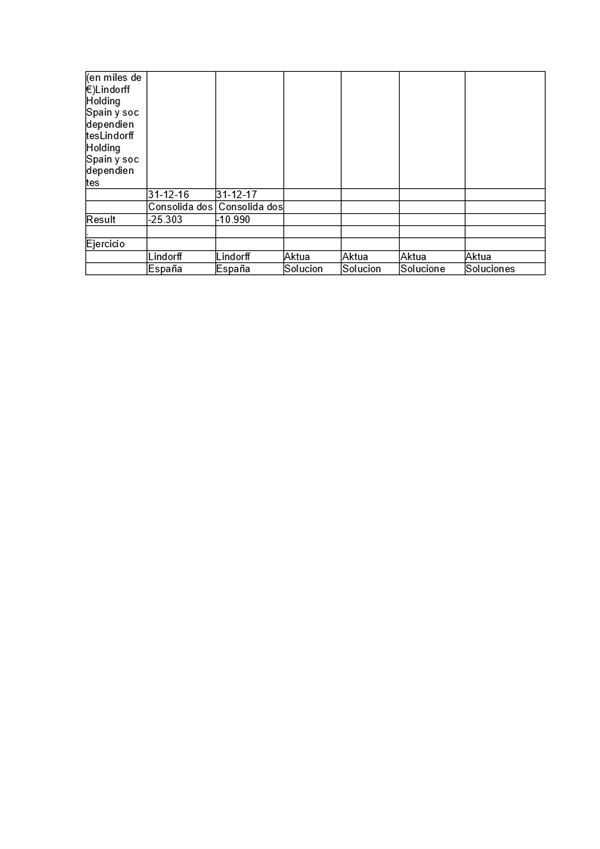

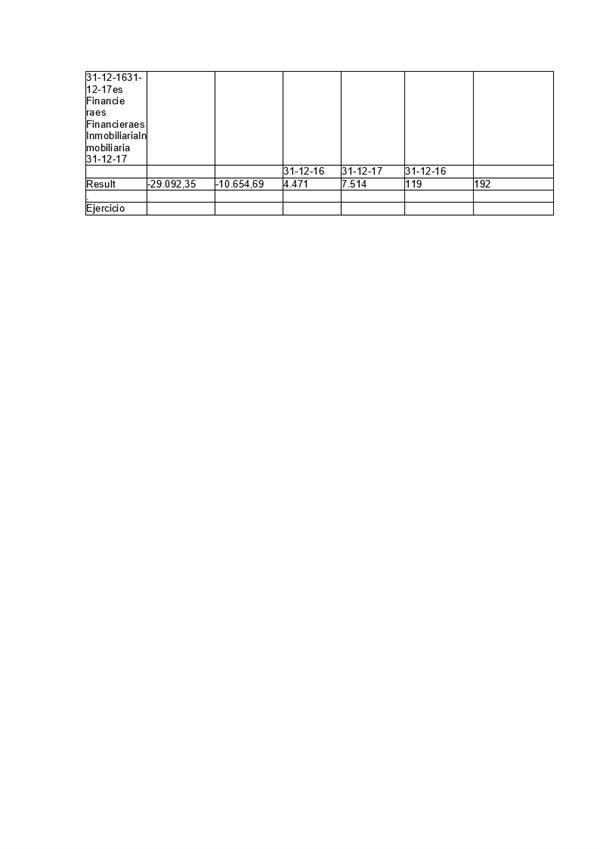

Los resultados provisionales de 2017 no han sido tampoco positivos:

Las previsiones para 2018 presentan cambio de tendencia, estimándose que los ingresos del Grupo caigan en un 15,5% (-39 millones €) respecto a 2017, bajando hasta los 212.614 miles €.- Este deterioro se debe a: Una reducción de los ingresos de CMS del 15, 1 %, equivalentes a - 20, 3 MM euros, debido a la fuerte reducción de morosos de los principales clientes del grupo: Santander (- 38, 3%); Sabadell (- 15, 9%); BMN (-9, 6 %); BBVA (- 14, 5%) y Bankinter ( - 4, 5%), unido al propio ajuste a la baja de los contratos con dichas entidades y a la necesaria reducción de los precios, lo cual provocará que en el período 2017-2018 se reduzca la facturación del Santander en - 22, 2% (- 9, 4 MM euros) y en - 9, 7% la de BMN (- 3, 4 MM euros), quienes son los principales clientes del grupo (87%), lo que se ha concretado con la pérdida de los contratos de BMN a 31-03-2018, además de los contratos citados más arriba.- Por otra parte, el negocio inmobiliario ha caído un del 33% (-24,5 millones €) entre 2017 y 2018 por la pérdida del contrato con BMN, quien lo rescindió unilateralmente con efectos de 31-03-2018, salvo el departamento legal, que concluirá a lo largo de 2018.- La caída se debe, además, a la fuerte reducción del stock de inmuebles, derivada de la propia reducción de morosidad, que ha reducido geométricamente el volumen de embargos.- Así, el Santander ha pasado de adjudicar 26.846 (2016) a 12.400 (2017), lo que supone una reducción del - 53, 8%, mientras que BMN pasó de adjudicar 1359 (2016) a 1379 (2017), lo que arroja un incremento del 1, 5% e IBERCAJA pasó de adjudicar 1.725 (2016) a 1.629 (2017), lo cual supone una reducción del - 5, 6%.- De este modo, los clientes BMN, Ibercaja y Banco Santander (que en 2017 generaron el más del 95% de los ingresos de Real Estate), se estiman caídas de ingresos de -11,9 millones € (-58,5%), de -7,5 millones € (-23,4%) y de -2,6 millones € (-13,4%), en cada caso, sin que se haya conseguido incrementar los activos de IBERCAJA, dado que ya se han recobrado, en los activos de terceros, una cantidad similar a los volúmenes mínimos garantizados para toda la vida del contrato (2016-2021). Por otro lado, el grupo no ha conseguido suscribir nuevos carve-outs en 2017, lo cual impide que el descenso del volumen de las carteras en gestión pueda ser compensado por la entrada de nuevos contratos.- La pérdida del contrato de BMN, que se ha producido el 31-03-2018, salvo el legal, que se producirá a lo largo del año, hace poco rentable el contrato con BBVA y provocará una reducción de ingresos del 18, 8% en un solo año.- Desde la perspectiva operativa situación también impacta en los volúmenes de actividad de las 2 principales líneas de negocio del Grupo: CMS y Real Estate.- En CMS, los 4 canales en los que se distribuye su actividad reducirán su carga de trabajo en 2018: Front Office: Una caída de actividad del 6,5% entre enero y diciembre de 2018, es decir, de 26.479 cuentas en gestión. Esta reducción se produce principalmente por el descenso del stock a gestionar para el Banco Sabadell, cuyo volumen de cuentas caerá un 18,7% a lo largo del año, tratándose del cliente con mayor stock del canal.- En Legal se producirá una disminución de la actividad del 2,3% (-2.740 cuentas) debido al descenso de volúmenes en el Banco Sadabell y en BMN (-2.181 y -3.108 cuentas, respectivamente), lo que es parcialmente compensado por el aumento de Santander Consumer Finance.- En Field: Aunque se prevé un ligero aumento en 2018 (+2,5%; +850 cuentas de enero a diciembre de 2018), esta mejora es totalmente insuficiente para compensar la caída de actividad registrada por el canal en 2017, de forma que entre enero de 2017 y diciembre de 2018 la caída ascenderá al 22,5%.- En Back Office: Como su actividad depende de la carga de trabajo de los otros 3 canales, dado que sus funciones se enfocan en darles soporte administrativo. Por ello, la caída de la actividad en Front Office, Field y Legal provocará un deterioro de la carga de trabajo de Back Office.- Esta situación se ha agravado sustancialmente con la pérdida definitiva de BMN, que coloca en situación crítica la cuenta de BANKIA, con el consiguiente deterioro para el Grupo.- En el negocio de Real Estate se han producido fuertes caídas en sus 2 áreas de actividad: Gestión de inmuebles (REM) y Comercialización (REC).- En REM: En 2018 el número de inmuebles en stock se reducirá un 40,9% respecto a 2017, bajando hasta los 24.797 activos (2018), cuando se gestionaban 41.847 (2016) y 41.927 (2017) debido a la pérdida de BMN como cliente tras la cancelación del contrato por parte de Bankia respecto a la gestión de inmuebles, estimándose que en el segundo semestre ya no se genere actividad, así como los descensos del 3,8% y del 6,8% en el número de activos en stock de las carteras de Banco Santander e Ibercaja, debidas, en ambos casos, a la reducción de los índices morosidad, que conlleva menos embargos de inmuebles y a la propia vida de los contratos, donde se pactan los volúmenes mínimos garantizados para la gestión de activos.- La pérdida de BMN ha supuesto que, del stock total, sólo estará disponible para la venta el 39% (12.893 inmuebles), lo cual supone un 5,5 % menos que en 2017.- La reducción de la actividad de CMS y Real Estate, especialmente con la pérdida de BMN, provoca automáticamente un sobredimensionamiento de plantilla, que provocará una fuerte reducción del EBIT del 44, 8% (- 23, 9 MM euros), así como del EBITDA, que se reducirá un 26, 6 % (- 39, 7 MM euros).

DÉCIMO NOVENO.- El 16-05-2018 CGT reclamó a LINDOFF por qué no se les había informado de su integración en INSTRUM.- El 18-06-2018 la empresa se dirigió a CGT, UGT y al comité de empresa para manifestarles, que el 4-06 se suscribió un contrato de cesión de créditos con el Santander (Wembley) y otro con INSTRUM (CREDIGY).- CGT pidió nuevas informaciones el 18 y el 20-06-2018, que obran en descripciones 209 y 201 de autos, que se tienen por reproducidas.- Obra en autos y se tiene por reproducido también contrato de arrendamiento de servicios de gestión de cobros (CREDIGY), por el que Instrum Justitia Iberia, SA arrendó dicho servicio a LINDORFF ESPAÑA, SAU.

VIGÉSIMO.- En 2017 las empresas codemandadas formalizaron contratos para atender a servicios concretos en el número siguiente: ASF (90); ASI (0) y LINDORFF (93).- En 2018 ASI contrató a 24; ASI (1) y LINDORFF (21).

VIGÉSIMO PRIMERO.- El 17-04-2018 CGT se dirigió a las empresas, que conforman el grupo LINDORFF-AKTUA, para comunicarles que ampliaba el número de delegados sindicales de su sección sindical estatal al número de trabajadores de la totalidad de trabajadores, que encuadra el grupo de empresas a efectos laborales.- Se han cumplido las previsiones legales".

CUARTO.- Contra dicha resolución se interpuso recurso de casación por la representación de la Confederación General del Trabajo (CGT).

QUINTO.- Personada la parte recurrida y evacuado el trámite de impugnación, se emitió el preceptivo informe del Ministerio Fiscal que interesó la desestimación del recurso, se declararon conclusos los autos, señalándose para la votación y fallo por el Pleno de la Sala el 24 de abril de 2019, fecha en que tuvo lugar.

FUNDAMENTOS DE DERECHO

PRIMERO.- La sentencia de la Sala de lo Social de la

Audiencia Nacional, de 3 de septiembre de 2018 (LA LEY 141793/2018), dictada en el proceso de despido colectivo seguido bajo el número 133/2018 , ha estimado la falta de legitimación pasiva e Intrum Justitia Ibérica, SAU, Segestión Gabinete Técnico Empresarial, SL, y Seguridad en la Gestión, SL, y, desestimando la demanda,

ha declarado justificado el despido colectivo, absolviendo al resto de los codemandados de los pedimentos formulados en su contra.

Frente a dicha resolución judicial se ha interpuesto por la parte demandante, CGT, recurso de casación en el que, como primer motivo, al amparo del art. 207 d) de la LRJS (LA LEY 19110/2011) , interesa la revisión de los hechos probados en los 14 primeros motivos, para destinar los cuatro restantes a la infracción de norma y de jurisprudencia.

El recurso ha sido impugnado por las empresas codemandadas Lindorff España SAU, Aktua Soluciones Financieras SLU, Aktua Soluciones Inmobiliarias SLU, Lindorff Holding Spain SAU, Lindorff iberia Holding SLU, Aktua Soluciones Financieras Holdings SLU, Inmare División Inmobiliaria, SL, Aktua Aragón SLU y Aktua Gestión de Inmuebles SLU. Según dichas recurridas, el escrito de recurso incurre en defectos formales al formular la revisión de los hechos probados porque ni tan siquiera se indica de que parte de la voluminosa prueba se desprende lo que se propone revisar, máxime cuando los documentos tienen una gran extensión. Además, refiere que la prueba que invoca no es idónea al tener valor de prueba pericial, pretendiendo la parte recurrente sustituir el criterio del juzgador por el suyo. Igualmente pretende eliminar hechos por no existir prueba cuando tal pretensión es negada por la jurisprudencia. Junto a ello, pone de manifiesto que tales motivos descansan en el Voto Particular en el que, precisamente, no se justifica ni evidencia los errores en la valoración de la prueba. Es más, señala que la parte recurrente entra en contradicción cuando reconoce la existen de grupo de empresas a efectos laborales el pasado 17 de abril de 2018 al nombrar delegados sindicales. Insiste en que no procede acceder a las revisiones fácticas por las razones que en cada motivo expone y termina con los motivos de infracciones de norma para señalar que no se han infringido las denunciadas al existir claramente un grupo de empresas a efectos laborales configurado por Lindorff/Aktua y que debe diferenciarse del grupo de empresas mercantil que se constituye entre Lindorff/Aktua e Intrum-Segestión, encontrándose en el primero las empresas promotoras del despido colectivo. Del mismo modo, niega que no se haya negociado de buena fe, habiéndose facilitado toda la documentación precisa y necesaria. Además, el Acuerdo alcanzado ha sido notificado debidamente a la RLT al haberse remitido a todos los trabajadores correo electrónico, entre los que se encuentran los propios RLT, al margen de que al existir acuerdo en el periodo de consultas no sería preciso dicha notificación. En cuanto a las causas, sostiene la improcedencia del motivo que a ellas se refiere destacando la singular actuación de la recurrente que toma una prueba -informe técnico- para rechazarlo en unas cosas, pero lo asume en otras. En todo caso, señala el valor del propio Acuerdo firmado por una amplia mayoría de la Comisión Negociadora, al margen de la propia acreditación de la concurrencia de las alegadas.

El Sindicato CCOO también ha impugnado el recurso oponiéndose a las revisiones fácticas que ha planteado la recurrente por similares razones a las del resto de codemandadas, al igual que se opone a la infracción de norma que se denuncia al considerar que lo resuelto en la sentencia de instancia se ajusta a los mandatos legales y jurisprudencia tanto en relación con el grupo de empresas a efectos laborales como al cumplimiento de los requisitos que justifican el despido colectivo.

El Ministerio Fiscal ha emitido informe en el que considera que el recurso debe ser desestimado porque, en orden a la revisión de hechos probados, no son idóneas las pruebas invocadas al tener la condición de prueba pericial., además de ser los mismos documentos en los que se ha basado la sentencia recurrida para configurar el relato fáctico. Y lo mismo respecto de la supresión que se propone de determinado contenido del relato fáctico que no se justifica ni evidencia el error o equivocación del juzgador. Del mismo modo, se opone a los motivos de infracción de norma al considerar acreditados los elementos en los que descansa el grupo de empresas a efectos laborales, así como niega que se haya vulnerado el derecho de negociación colectiva ni la buena fe en la negociación al conocerse desde el inicio el ámbito del despido y las empresas afectadas, al igual que se aportaron todos los documentos necesarios al fin perseguido. Respecto de la notificación a los RLT lo considera innecesario al haberse alcanzado un acuerdo por la mayoría de los integrantes de la comisión negociadora. Finalmente, respecto de las causas las considera acreditadas a la vista de los hechos probados al existir un problema productivo relevante que ha provocado un sobredimensionamiento de la plantilla.

SEGUNDO.- Los primeros catorce motivos del recurso, como se ha dicho anteriormente, están destinados a la modificación del relato de hechos probados.

Según constante y reitera jurisprudencia, para que un motivo de revisión de hechos probados prospere es necesario:

1. Que se señale con claridad y precisión el hecho cuestionado (lo que ha de adicionarse, rectificarse o suprimirse).

2. Bajo esta delimitación conceptual fáctica no pueden incluirse normas de Derecho o su exégesis. La modificación o adición que se pretende no debe comportar valoraciones jurídicas. Las calificaciones jurídicas que sean determinantes del fallo tienen exclusiva -y adecuada- ubicación en la fundamentación jurídica.

3. Que la parte no se limite a manifestar su discrepancia con la sentencia recurrida o el conjunto de los hechos probados, sino que se delimite con exactitud en qué discrepa.

4. Que su errónea apreciación derive de forma clara, directa y patente de documentos obrantes en autos (indicándose cuál o cuáles de ellos así lo evidencian), sin necesidad de argumentaciones o conjeturas [no es suficiente una genérica remisión a la prueba documental practicada].

5. Que no se base la modificación fáctica en prueba testifical ni pericial. La variación del relato de hechos únicamente puede basarse en prueba documental obrante en autos y que demuestre la equivocación del juzgador. En algunos supuestos sí cabe que ese tipo de prueba se examine si ofrece un índice de comprensión sobre el propio contenido de los documentos en los que la parte" encuentra fundamento para las modificaciones propuestas

6. Que se ofrezca el texto concreto conteniendo la narración fáctica en los términos que se consideren acertados, enmendando la que se tilda de equivocada, bien sustituyendo o suprimiendo alguno de sus puntos, bien complementándolos.

7. Que se trate de elementos fácticos trascendentes para modificar el fallo de instancia, aunque puede admitirse si refuerza argumentalmente el sentido del fallo.

8. Que quien invoque el motivo precise los términos en que deben quedar redactados los hechos probados y su influencia en la variación del signo del pronunciamiento.

9. Que no se limite el recurrente a instar la inclusión de datos convenientes a su postura procesal, pues lo que contempla es el presunto error cometido en instancia y que sea trascendente para el fallo. Cuando refuerza argumentalmente el sentido del fallo no puede decirse que sea irrelevante a los efectos resolutorios, y esta circunstancia proporciona justificación para incorporarla al relato de hechos, cumplido -eso sí- el requisito de tener indubitado soporte documental. No todos los datos que figuran en la prueba de las partes han de tener acceso a relación de hechos probados de la sentencia, sino únicamente aquéllos que resulten trascendentes para el fallo. La revisión fáctica propuesta ha de ser trascendente para la resolución del litigio, es decir, de entidad suficiente para hacer variar el signo del pronunciamiento de instancia, pues en otro caso resultaría inútil. En efecto, "la inclusión de hechos probados solo debe efectuarse con respecto a aquéllos que sean esenciales para la resolución de la cuestión debatida, en el sentido de trascendentes para modificar el pronunciamiento impugnado, y que hayan sido objeto de debate y prueba procedente por haber sido alegados oportunamente por las partes" ( STS de 27 de marzo de 2000, rcud 2497/1999 (LA LEY 9100/2000) ). Lo que conduce a rechazar aquellas modificaciones que carecen de trascendencia para la resolución del litigio y que únicamente se justifican porque la redacción propuesta es de mayor agrado del recurrente, pues, reiteramos, el error debe ser trascendente en orden a alterar el sentido del fallo de la resolución recurrida ( STS 11 de febrero de 2014 (LA LEY 21243/2014), reg. 27/2013 )" (STS

Igualmente, se ha dicho que "No puede pretender el recurrente, de nuevo, la valoración total de las pruebas practicadas o una valoración distinta de una prueba que el juzgador "a quo" ya tuvo presente e interpretó de una determinada manera, evitando todo subjetivismo parcial e interesado en detrimento del criterio judicial, más objetivo, imparcial y desinteresado. Por ello, la jurisprudencia excluye que la revisión fáctica pueda fundarse "salvo en supuestos de error palmario... en el mismo documento en que se ha basado la sentencia impugnada para sentar sus conclusiones, pues como la valoración de la prueba corresponde al Juzgador y no a las partes, no es posible sustituir el criterio objetivo de aquél por el subjetivo juicio de evaluación personal de la recurrente" ( STS de 6 de junio de 2012, rec. 166/2011 (LA LEY 83215/2012) , con cita de otras muchas).". ( STS 29/2019 (LA LEY 2227/2019) )

Y que "la variación del relato de hechos únicamente puede basarse en prueba documental, porque el art. 207 LRJS (LA LEY 19110/2011) sólo acepta -en la casación laboral común u ordinaria- el motivo de "error en la apreciación de la prueba" que esté "basado en documentos que obren en autos que demuestren la equivocación del juzgador"" (recientes, SSTS 19/04/11 - rc 16/09 (LA LEY 52663/2011) -; 22/06/11 -rc 153/10 (LA LEY 172830/2011) -; y 18/06/12 -rc 221/10 (LA LEY 101919/2012) -); y que en esta línea hemos rechazado que la modificación fáctica pueda ampararse en la prueba testifical, tal como palmariamente se desprende de la redacción literal -antes transcrita- del art. 207.d) LRJS (LA LEY 19110/2011) y hemos manifestado reiteradamente desde las antiguas SSTS de 29/12/60 y 01/02/61 (así, SSTS 13/05/08 - rc 107/07 (LA LEY 53536/2008) -; y 18/06/13 -rc 108/12 (LA LEY 111914/2013) -); como también hemos rechazado expresamente la habilidad revisora de la prueba pericial, que "no está contemplada en el ... [ art. 207.d) LRJS (LA LEY 19110/2011) ] como susceptible de dar lugar a sustentar un error en la apreciación probatoria en el recurso de casación, a diferencia de lo que sucede en el de suplicación ... [ art. 193.b LRJS (LA LEY 19110/2011) ], aparte de que la supletoria Ley de Enjuiciamiento Civil [art. 348 ] confiere a los órganos jurisdiccionales la facultad de valorar "los dictámenes periciales según las reglas de la sana crítica", y la Sala de instancia ya valoró esta prueba en conjunción con el resto de la practicada" ( STS 26/01/10 -rco 45/09 (LA LEY 7003/2010) -)" ( STS 19/2019 (LA LEY 2236/2019) , 1051/2018, de 2 de junio de 2016, R. 194/2015 (LA LEY 79950/2016) ).

Además, como recuerda la parte codemandada recurrida, en relación con los informes de la Inspección de Trabajo, se ha dicho que "La STS 614 2017 de 12 de julio (rec. 278/2016 (LA LEY 101829/2017) ), con cita de otras muchas, explica lo siguiente: 1º) Las actas e informes de la Inspección de Trabajo no son "documento" a los efectos revisorios, pues aunque proceden de un funcionario especialmente cualificado en la materia sobre la que informa, de todas formas la material incorporación de sus apreciaciones fácticas carecen de la fehaciencia exigible para modificar la apreciación judicial de los hechos y no dejan de ser - aunque objetivas y competentes- manifestaciones documentadas inhábiles para modificar el relato fáctico. 2º) Además, la presunción "iuris tantum" de veracidad que corresponde a las actuaciones de la Inspección de Trabajo únicamente se refiere a los "hechos" constatados por el Inspector actuante, no a la valoración que el mismo haga de los datos efectivamente comprobados, como puede ser la existencia de voluntad negociadora durante el periodo de consultas" ( STS 861/2018 (LA LEY 138962/2018) ).

Del mismo modo, respecto de la falta de prueba o prueba negativa, se dice que " " la mera alegación de prueba negativa -inexistencia de prueba que avale la afirmación judicial- no puede fundar la denuncia de un error de hecho en casación (así, SSTS 23/11/93 -rco 1780/91 (LA LEY 13671/1993) ; 21/06/94 -rcud 3210/93 (LA LEY 14032/1994) , 11/11/09 -rco 38/08 (LA LEY 247872/2009) , 26/05/09 -rco 108/08 (LA LEY 104624/2009) y 06/03/12 -rco 11/11 (LA LEY 30324/2012) ) " ( SSTS/IV 23-abril-2012 -rco 52/2011 (LA LEY 52758/2012) , 26-julio-2013 -rco 4/2013 (LA LEY 155894/2013) , 9-diciembre- 2013 -rco 71/2013 , 19-diciembre-2013 -rco 8/2010 (LA LEY 235806/2013) )" ( STS 562/2017 (LA LEY 96895/2017) )

Todo ello sin olvidar que en el proceso laboral la valoración de la prueba en toda su amplitud únicamente viene atribuida por el artículo 97.2 de la LRJS (LA LEY 19110/2011) al Juzgador de instancia (en este caso a la Sala "a quo"), por ser quien ha tenido plena inmediación en su práctica.

TERCERO.- Como primer motivo del recurso, al amparo del apartado d) del art. 207 de la LRJS (LA LEY 19110/2011) , se propone la modificación del hecho probado segundo para que se adicione lo que marca en negrita y subrayado en los diferentes apartados del referido hecho y que quedaría de la forma que seguidamente recoge y aquí se reproduce:

" SEGUNDO .- Las empresas LINDORFF ESPAÑA S.A.U, AKTUA SOLUCIONES FINANCIERAS S.L.U, AKTUA SOLUCIONES INMOBILIARIAS S.L.U, AKTUA SOLUCIONES FINANCIERAS HOLDINGS S.L, INMARE DIVISION INMOBILIARIA S.L.U, GESTIÓN DE IMUEBLES SALDUVIA S.L, AKTUA GESTIÓN DE INMUEBLES S.LU, AKTUA ARAGON S.L.U, LINDORFF HOLDING SPAIN S.A.U, LINDORFF IBERIA HOLDING S.L.U, están encuadradas en un grupo de empresas, conocido como grupo LINDORFF-AKTUA, controlado por LINDORFF HOLDING SPAIN, SAU.

LINDORFF HOLDING SPAIN S.A.U está domiciliada en Avda. de Bruselas nº 8, 1º Planta, Alcobendas, Madrid.- Lindorff AB (anteriormente denominada Lindorff Group AB), constituida en Suecia, posee el 100% de las acciones de Lindorff Holding Spain, S.A.U., si bien la empresa dominante última del grupo es Lock TopCo AS, constituida en Noruega.

Es la empresa dominante del Grupo en España. Participa en las siguientes sociedades: En Lindorff España S.L.U, tiene una participación del 100%. Además tiene el 100% de las acciones de la sociedad "Lindorff Holdco 1, S.á.r.l", a su vez es titular de la sociedad "Lindorff Holdco 2, S.á.r.l", titular, a su vez, de la sociedad "Lindorff Holdco 3, S.á.r.l", quien es titular de la sociedad "Lindorff Holdco 4, S.á.r.l", que se constituyeron en Luxemburgo durante el ejercicio 2016.- Asimismo, "Lindorff Holdco 4, S.á.r.l" posee el 100% de las acciones de Lindorff Iberia Holding SL, constituida el 21 de marzo de 2016 bajo la denominación de Lindorff Holdco Spain, S.L (Sociedad Unipersonal), con domicilio social en Alcobendas, (Madrid), y fue adquirida por "Lindorff Holdco, Sá.r. l" el 25 de abril de 2016.

El 1 de junio de 2016 "Lindorff Iberia Holding, S.L.U" adquirió a "CCPII Adquisión Luxco II SARL" (entidad controlada por Centerbridge Partner) el 93,66% de las participaciones sociales de la sociedad "Aktua Soluciones Financieras Holdings, S.L" sociedad dominante del Grupo Aktua, grupo de sociedades domiciliadas en Madrid.

Adición:

"el 8 de abril de 2015 se elevó a público y se inscribió en el registro mercantil el 14 de abril, la transformación de sociedad limitada a sociedad anónima pasando a denominarse LINDORFF HOLDING SPAIN S.A.U. El 15 de julio de 2016, Lindorf Iberia Holding S.L. U. procedió a la venta del 8,66% de las participaciones sociales de Aktua Soluciones Financieras Holddings S.L. a Banco de Santander, S.A. y tras esta venta, la sociedad participa indirectamente en un 85% del capital social de Aktua Soluciones Financieras Holddings y Banco de Santander S.A., en un 15%.

Con efectos de 1 de diciembre de 2016, se realiza una venta es de la rama de actividad por parte de Aktua Soluciones Financieras S.L. a favor del Lindorff Iberia Holding S.L.U. consistente en el traspaso de varios miembros del equipo de dirección del grupo Aktua a Lindorff Iberia Holding S.L.U., así como los medios técnicos y materiales necesarios para llevar a cabo sus funciones y prestar servicios de dirección al grupo.

A su vez Aktua Soluciones Financieras Holding S.L. posee el 100 % de las participaciones de Inmare División Inmobiliaria, S.L., Aktua Soluciones Financieras S.L., Aktua Aragón S.L. Esta última, Aktua Aragón S.L., posee el 100% las participaciones de la sociedad luxemburguesa Aktua Luxco Holding 1, S.a.r.l, que a su vez posee el 100 % de las participaciones de Aktua Luxco Holding 2, S.a.r.l, que a su vez es el único accionista de Aktua Gestión de Inmuebles S.L. y que a su vez posee el 100% de las participaciones de Aktua Soluciones Inmobiliarias S.L.

Asimismo, Lindorff Holding Spain S.A.U. es la cabecera del grupo de consolidación fiscal a efectos de impuesto sobre sociedades y a efectos del IVA, junto con Lindorff España SAU y Lindorff Iberia Holding, S.L.U.

Con carácter general, las operaciones entre empresas del grupo se contabilizan en el momento inicial por su valor razonable.

En la memoria del ejercicio 2016 se recogen los gastos de personal correspondiente a sueldos, salarios y asimilados y las cargas sociales.

La empresa incluye en los gastos, la recepción de servicios prestados por empresas del grupo por importe de 8.239.285 € en 2016. Y los ingresos la prestación de servicios a empresas vinculadas.

La sociedad realiza transacciones con entidades del grupo, tales como prestación y recepción de servicios entre compañías del grupo residentes en España, incluyéndose entre otros, servicios de soporte de ventas y servicios de Back office. Presta servicios a Lindorff España S.A. U y a Lindorff Iberia Holding S.L.U

La sociedad tiene concedida una línea de crédito a lindorff España S.A. U. que devenga intereses. Durante el ejercicio 2016 se ha abierto una nueva línea de crédito con la sociedad Lindorff Iberia holding. que también devenga intereses." (Descripción 96)

LINDORFF ESPAÑA S.A.U está domiciliada en Avda. de Bruselas nº 8, 1º Planta, Alcobendas, Madrid.- LINDORFF HOLDING posee el 100% de las participaciones de la Sociedad.- El 30 de diciembre de 2015 Lindorff España, S.A.U y Banco Mare Nostrum (BMN) firmaron un contrato de compraventa de los elementos patrimoniales y personales de BMN.- El mismo día se firmó un contrato de prestación de servicios de 8 años de duración entre las mismas partes, en virtud del cual Lindorff España, S.A.U prestará determinados servicios de recobro de determinadas deudas a BMN