CASACION núm.: 287/2021

Ponente: Excmo. Sr. D. Juan Molins García-Atance

Letrado de la Administración de Justicia: Ilmo. Sr. D. Santiago Rivera Jiménez

TRIBUNAL SUPREMO

Sala de lo Social

PLENO

Sentencia núm. 756/2023

Excmos. Sres. y Excmas. Sras.

D. Antonio V. Sempere Navarro

D. Ángel Blasco Pellicer

D. Sebastián Moralo Gallego

D.ª María Luz García Paredes

D.ª Concepción Rosario Ureste García

D. Juan Molins García-Atance

D. Ignacio Garcia-Perrote Escartín

En Madrid, a 23 de octubre de 2023.

Esta Sala ha visto el recurso de casación ordinario interpuesto por el Letrado D. Ramón Pérez del Riego, en nombre y representación de INV Compañía de Servicios Integrales SL, contra la sentencia dictada por la Sala de lo Social de la Audiencia Nacional, en fecha 14 de junio de 2021, procedimiento 208/2019, en actuaciones seguidas en virtud de demanda sobre conflicto colectivo a instancia de D. Moises (coordinador jurídico nacional del sindicato Alternativa Sindical de Trabajadores de Seguridad Privada) contra INV Compañía de Servicios Integrales SL.

Ha comparecido en concepto de recurrido D. Moises (coordinador jurídico nacional del sindicato Alternativa Sindical de Trabajadores de Seguridad Privada), representado y asistido por el Letrado D. Roberto Mangas Moreno.

Ha sido ponente el Excmo. Sr. D. Juan Molins García-Atance.

ANTECEDENTES DE HECHO

PRIMERO.- Por la representación letrada de D. Moises (coordinador jurídico nacional del sindicato Alternativa Sindical de Trabajadores de Seguridad Privada), se presentó demanda sobre conflicto colectivo de la que conoció la Sala de lo Social de la Audiencia Nacional, y en la que tras exponer los hechos y motivos que estimó de aplicación terminó suplicando se dictara sentencia con el contenido siguiente: "que sea condenada a reconocer la ilegitimidad de las tablas salariales para los trabajadores de las categorías profesionales II y IV, y a afirmarse que no se han respetado todas las establecidas en el RD 1462/2018 (LA LEY 20847/2018) Relativo al Salario Mínimo Interprofesional, abonando a los trabajadores las diferencias salariales hasta la fecha dejadas de percibir".

SEGUNDO.- Admitida a trámite la demanda se celebró el acto del juicio, con la intervención de las partes y el resultado que se refleja en el acta que obra unida a las actuaciones. Recibido el pleito a prueba se practicaron las propuestas por las partes y declaradas pertinentes.

TERCERO.- En fecha 14 de junio de 2021 se dictó sentencia por la Sala de lo Social de la Audiencia Nacional, en la que consta el siguiente fallo: "Desestimada por STS de 14 de abril de 2021 la excepción de falta de legitimación activa del sindicato alternativa, sindical de trabajadores de seguridad privada, entrando en el fondo del asunto, estimamos la demanda formulada por Don Moises, en nombre y representación del sindicato ALTERNATIVA SINDICAL DE TRABAJADORES DE SEGURIDAD PRIVADA, contra la empresa INV COMPAÑÍA DE SERVICIOS INTEGRALES S.L., sobre CONFLICTO COLECTIVO, condenamos a la empresa a reconocer la ilegitimidad de las tablas salariales para los trabajadores de las categorías profesionales I y IV del Convenio colectivo de Seguriber Compañía de Servicios Integrales S.L.U ( BOE 26-5-2011) al no haberse respetado todas las exigencias establecidas en el RD 1462/2018 (LA LEY 20847/2018) relativo al Salario Mínimo Interprofesional y a abonar a los trabajadores las diferencias salariales hasta la fecha dejadas de percibir".

CUARTO.- En dicha sentencia se declararon probados los siguientes hechos:

"PRIMERO.- La empresa demandada cuenta actualmente con una plantilla de 469 trabajadores distribuidos en centros de trabajo, repartidos en 16 provincias. Concretamente en, Álava, Barcelona, Burgos, Girona, Guadalajara, Guipúzcoa A Coruña, Madrid, Navarra, Valencia, Pontevedra, Sevilla, Valencia, Valladolid, Vizcaya y Zaragoza, (descripción 35, Hecho conforme)

SEGUNDO.- En la empresa demandada existe representación legal de los trabajadores en Madrid (Comité de empresa con 13 miembros), Barcelona (Comité de empresa con 5 miembros) y Pontevedra (3 delegados de personal) (descripción 25, 26 y 27)

Alternativa Sindical de Trabajadores de Seguridad Privada, tiene un representante en el Comité de empresa de Madrid, (descripción 25, prueba testifical de la parte actora)

La empresa demandada practica el descuento por nómina de la cuota sindical de una trabajadora afiliada al sindicato AS. (descripción 37)

El sindicato AS tiene un delegado sindical en el ámbito de Madrid que fue nombrado en febrero de 2.019. (documento 19 de la parte demandada y prueba testifical de la parte actora)

TERCERO.- La empresa INV COMPAÑÍA DE SERVICIOS INTEGRALES S.L., antes denominada SEGURIBER COMPAÑÍA DE SERVICIOS INTEGRALES S.L.U., opera en todo el territorio nacional y ejerce su actividad bajo el ámbito de aplicación de Convenio colectivo de Seguriber Compañía de Servicios Integrales, SLU.(Código de Convenio n° 90012102012000.) (Boletín Oficial del Estado num. 125 de 26/05/2011). (descripción 4,30, hecho conforme)

CUARTO.- El presente conflicto colectivo afecta a la totalidad de la plantilla de la empresa que perciban los pluses recogidos en el Anexo del convenio "tablas salariales" en concreto, el "plus de distancia" y el" plus vestuario"

2. Personal Administrativo

4. Oficios varios

QUINTO.- El 5 de octubre de 2012, la representación de la empresa y los presidentes de los Comités de empresa de Madrid y Barcelona suscribieron un denominado "Acuerdo modificación estructura salarial del convenio "en los siguientes términos:

" Primero.- En el ánimo de unificar los conceptos de plus transporte y plus vestuario en el convenio de Seguriber Compañía de Servicios Integrales S.L.U., se acuerda que el plus vestuario, cuyo Importe actual es de 51, 51 € sea añadido al concepto de plus de transporte, el cual tenía una cuantía de 49,77 €, resultando por tanto que el plus de transporte pasaré a tener una cuantía de 101,28 euros.

Segundo.- La modificación del importe del plus de transporte y la supresión del plus de vestuario entraré en vigor en septiembre de 2012 y será de aplicación hasta el 31 de diciembre de 2013, pasando dichos conceptos a quedar establecidos a partir de enero de 2014 en el mismo importe que tenían en el mes de agosto actual, con la revisión que se Indica en el párrafo siguiente.

Se acuerde Igualmente que a partir de enero de 2014 se incrementará el 0,68% el valor actual de plus vestuario para todas las personas que actualmente forman parte de la misma y que en aquel momento sigan prestando servicios para la Cía., Independientemente de si ésta sigue bajo el mismo CIF y denominación actual, o no, en función de posibles fusiones sucesivas.

Este porcentaje de incremento deberé verse igualmente revisado por cualquier otro incremento que se pacte o que afectaré a su vez al plus de transporte".

SEXTO.- El plus de distancia o transporte se abona en 14 pagas de igual cuantía, se incluye en el mes de vacaciones y en las pagas extras (hecho conforme y descripciones 14 a 23)

SÉPTIMO.- En fecha 27 de diciembre de 2018 se publicó en el BOE el RD 1462/2018, de 21 de diciembre (LA LEY 20847/2018), por el que se fija el salario mínimo interprofesional para 20.19, estableciendo su Disposición final segunda su entrada en vigor al día siguiente de su publicación en el BOE y efectos durante el período comprendido entre el 1 de enero y el 31 de diciembre de 2019. A su vez, dicho RD 1462/2018 (LA LEY 20847/2018) fija en su artículo 1 la cuantía del salario mínimo; queda fijado en 30 euros/día o 900 euros/mes, según que el salario esté fijado por días o por meses.

OCTAVO.- En acta del Comité de empresa de Madrid de 8 de abril de 2019 en relación a la subida del SMI y hora extra, la empresa explica que con el objetivo de dar cumplimiento al Real Decreto 1426/2108, de 21 de diciembre, por el que se fija el salario mínimo interprofesional para el 2019, la empresa ha procedido a regularizar el salario de aquellos trabajadores que se encontraban por debajo del SMI de 900 € brutos, teniendo en cuenta todos los conceptos salariales y posibles conceptos indemnizatorios como recoge el artículo 8 del Convenio colectivo de aplicación.

En cualquier caso, es preciso matizar que el plus de transporte que vienen percibiendo los trabajadores los cobran por 14 pagas (incluidas vacaciones y pagas extras), cotiza y tributa, y es un concepto fijo, (descriptor 28)

NOVENO.- El 22 de agosto de 2019 se celebró el procedimiento de mediación ante el SIMA que finalizó teniendo como resultado la falta de acuerdo entre las partes intervinientes. (Descripción 3)".

QUINTO.- Contra dicha resolución se interpuso recurso de casación por la representación letrada de INV Compañía de Servicios Integrales SL, siendo admitido a trámite por esta Sala.

SEXTO.- Impugnado el recurso por la parte recurrida, se emitió informe por el Ministerio Fiscal en el sentido de interesar que se declare la improcedencia del recurso. Instruido el Excmo. Sr. Magistrado Ponente, se declararon conclusos los autos, señalándose para votación y fallo del presente recurso el día 4 de octubre de 2023, en cuya fecha tuvo lugar.

FUNDAMENTOS DE DERECHO

PRIMERO.- 1.- El debate litigioso afecta a las tablas salariales para los trabajadores de las categorías profesionales II y IV del Convenio Colectivo de Seguriber Compañía de Servicios Integrales SLU (en adelante CCES).

En concreto, la controversia radica en determinar el carácter salarial o extrasalarial del plus de distancia o transporte regulado en esa norma colectiva y si procede la compensación y absorción de ese complemento.

La empresa Seguriber Compañía de Servicios Integrales SLU, que suscribió ese convenio colectivo, ahora se denomina INV Compañía de Servicios Integrales SL (en adelante INV).

2.- El sindicato Alternativa Sindical de Trabajadores de Seguridad Privada interpuso demanda impugnando esas tablas salariales porque considera que no se han respetado las exigencias establecidas en el Real Decreto 1462/2018 (LA LEY 20847/2018), que regula el Salario Mínimo Interprofesional (en adelante SMI) para 2019.

3.- La sentencia de la Audiencia Nacional 137/2021, de 14 de junio (LA LEY 84595/2021) (procedimiento 208/2019) declaró la ilegitimidad de esas tablas salariales para los trabajadores de las categorías profesionales II y IV del citado convenio colectivo y condenó a INV a abonar a los trabajadores las diferencias salariales dejadas de percibir.

4.- La empresa demandada presentó escrito de interposición del recurso de casación ordinario con cuatro motivos:

a) Tres motivos amparados en el art. 207.d) de la Ley Reguladora de la Jurisdicción Social (LA LEY 19110/2011) (en adelante LRJS), en los que solicita la adición de tres hechos probados nuevos.

b) Un motivo sustentado en el art. 207.e) de la LRJS (LA LEY 19110/2011) en el que denuncia la infracción de los arts. 26.1 (LA LEY 16117/2015), 26.2 (LA LEY 16117/2015), 26.3 (LA LEY 16117/2015), 26.5 (LA LEY 16117/2015) y 27.1 del Estatuto de los Trabajadores (LA LEY 16117/2015) (en adelante ET), del artículo 8 del convenio colectivo aplicable, así como de los arts. 1 (LA LEY 20847/2018), 2 (LA LEY 20847/2018) y 3 del Real Decreto 1462/2018 (LA LEY 20847/2018).

Argumenta que el plus de distancia o transporte tiene naturaleza salarial y que la empresa demandada puede aplicar la compensación y absorción con el incremento del SMI (LA LEY 20847/2018).

5.- La parte demandante presentó escrito de impugnación del recurso en el que solicita la confirmación de la sentencia recurrida.

El Ministerio Fiscal informó en contra de la estimación del recurso.

SEGUNDO.- 1.- En el primer motivo del recurso se solicita la adición de un hecho probado nuevo con el contenido siguiente:

"El plus distancia o transporte previsto en el CCES se abona también durante las bajas por incapacidad temporal (IT) al tomarse como base reguladora de la prestación e incluirse como complemento en el abono de la nómina mensual.

Además, el plus distancia o transporte también forma parte de la base reguladora para el cálculo de las indemnizaciones legales derivadas de la extinción de la relación laboral."

2.- Este motivo se sustenta en los documentos aportados con los números 2, 3 y 14 del ramo de prueba de INV. La parte recurrente explica que los dos primeros documentos contienen "nóminas de las personas trabajadoras correspondientes a los meses comprendidos entre enero y diciembre de 2018 y entre enero y diciembre de 2019". El tercer documento en que se apoya este motivo es el convenio colectivo aplicable (el CCES).

La parte recurrente no indica cuáles son los descriptores en los que se encuentran esos documentos, lo que hace que sea difícil identificar cuáles son los documentos que sustentan la pretensión revisora.

3.- En el descriptor 12 del expediente digital aparece un escrito de INV que reseña la prueba presentada por esa empresa. Como documentos 2 y 3 se mencionan:

a) "Muestreo de nóminas de diez trabajadores por Código de cuenta de cotización desde enero de 2018 a diciembre de 2018."

b) "Muestreo de nóminas de los mismos diez trabajadores del documento n. 2 por Código de cuenta de cotización desde enero de 2019 a septiembre de 2019."

El examen del expediente digital revela que:

a) En el descriptor 14 aparecen 649 nóminas de varios trabajadores de INV correspondientes a los meses desde enero de 2018 a diciembre de 2018.

b) En el descriptor 15 aparecen 412 nóminas de trabajadores de esa empresa correspondientes a los meses de enero de 2019 a septiembre de 2019.

Por consiguiente, la parte recurrente sustenta esta pretensión revisora en más de 1.000 documentos que esta misma parte procesal aportó al juicio oral. Se trata de una remisión genérica a una pluralidad de documentos sin explicitar cómo cada uno de ellos demuestra el error probatorio de instancia, lo que les priva de virtualidad revisora [por todas, sentencias del TS 1150/2021, de 24 noviembre (rec. 25/2020 (LA LEY 232455/2021)) y 1276/2021, de 15 diciembre (rec. 196/2021 (LA LEY 251667/2021), Pleno)]. Además, la prueba documental en que se apoya este motivo no acredita la realidad del texto cuya adición solicita la parte recurrente.

4.- En el descriptor 30 aparece el CCES. La parte recurrente sustenta su pretensión revisora en el art. 45 de esa norma colectiva.

Reiterada doctrina jurisprudencial niega eficacia revisora casacional a los convenios colectivos publicados en un boletín oficial porque resulta aplicable el principio iura novit curia (el tribunal conoce el derecho), por lo que no es cuestión de hecho el texto del convenio, el cual no debe incluirse en los hechos probados de la sentencia. El contenido de una norma publicada en el boletín oficial está exento de prueba por ser dato conocido por el órgano judicial, de modo que puede la sala razonar sobre él sin necesidad de incorporarlo al relato [por todas, sentencias del TS 626/2021, de 15 junio (rec. 85/2019 (LA LEY 85755/2021)); 49/2022, de 19 enero (rec. 82/2021 (LA LEY 4858/2022)); y 414/2023, de 7 junio (rec. 280/2021 (LA LEY 122816/2023))].

TERCERO.- 1.- El segundo motivo del recurso postula la incorporación de un hecho probado nuevo con el contenido siguiente:

"En el informe de la Inspección Provincial de Trabajo y Seguridad Social de la Comunidad de Madrid (ITySS), de fecha 16 de enero de 2018, emitido por el inspector actuante D. Luis Pedro, se determina que el plus distancia o transporte contemplado en el Convenio Colectivo de la empresa Seguriber (CCES) tiene naturaleza salarial, resultando ser compensable".

2.- La parte recurrente pretende incluir en el relato histórico la afirmación de que una prueba obrante en las actuaciones (un informe de la Inspección de Trabajo) tiene un determinado contenido, consistente en la valoración jurídica efectuada por el inspector actuante en el sentido de que el plus de distancia o transporte del CCES tiene naturaleza salarial y es compensable.

3.- La citada valoración jurídica de ese Inspector de Trabajo sobre la cuestión controvertida no vincula a este tribunal para la resolución de este pleito, por lo que no debe incluirse en los hechos probados el citado juicio de valor.

CUARTO.- 1.- En el tercer motivo se pretende la adición del siguiente texto:

"El artículo 8 del CCES prevé la compensación y absorción de todos los conceptos y pluses contenidos en el mismo, tengan carácter salarial o extrasalarial, incluido por tanto el denominado plus distancia o transporte".

2.- Nuevamente se solicita la incorporación de los hechos probados de un precepto incluido en un convenio colectivo estatutario publicado en un boletín oficial, lo que impide estimar este motivo.

QUINTO.- 1.- En el último motivo del recurso se aborda la naturaleza del plus de distancia o transporte y si es compensable con el incremento del SMI (LA LEY 20847/2018). La parte recurrente sostiene que tiene naturaleza salarial, por lo que puede aplicarse la compensación y absorción con el incremento anual del SMI (LA LEY 20847/2018).

Además, la recurrente considera que, por aplicación del art. 8 del CCES, la compensación y absorción opera con independencia de que se trate de un concepto salarial o extrasalarial.

2.- El art. 26 del ET (LA LEY 16117/2015) dispone:

"1. Se considerará salario la totalidad de las percepciones económicas de los trabajadores, en dinero o en especie, por la prestación profesional de los servicios laborales por cuenta ajena, ya retribuyan el trabajo efectivo, cualquiera que sea la forma de remuneración, o los periodos de descanso computables como de trabajo [...]

2. No tendrán la consideración de salario las cantidades percibidas por el trabajador en concepto de indemnizaciones o suplidos por los gastos realizados como consecuencia de su actividad laboral [...]".

3.- El CCES tiene el siguiente contenido:

a) El art. 8 regula la compensación y absorción:

"Las condiciones contenidas en este convenio colectivo son compensables y absorbibles respecto a las que vinieren rigiendo anteriormente, estimadas en su conjunto y cómputo anual, y por todos los conceptos y pluses, bien sean salariales o extrasalariales, que se vinieran percibiendo [...]".

b) El art. 21 determina qué se entiende por lugar de trabajo y por localidad y añade: "Los trabajos realizados dentro de la zona definida como localidad, no darán lugar a dietas para ninguno de los trabajadores de la empresa, incluidas en el ámbito de aplicación del presente Convenio, aunque sí a los correspondientes pluses de distancia y transportes pactados."

c) El art. 52.b).3 se refiere a las pagas de vencimiento superior al mes:

"1. Paga de junio: se devengará del 1 de julio al 30 de junio del año siguiente. Independientemente de la finalización de su devengo, el pago se realizará entre el 13 y el 15 de julio, siendo el importe de una mensualidad del salario base más plus de transporte y vestuario.

2. Paga de Navidad: se devengará del 1 de enero al 31 de diciembre. Independientemente de la finalización de su devengo, el pago se realizará entre el 13 y el 15 de diciembre, siendo el importe de una mensualidad del salario base, más plus de transporte y vestuario."

d) El art. 52.b).4 dispone:

"Indemnizaciones o suplidos:

1. Plus de transporte y distancia: se establece como compensación a los gastos de desplazamiento y medios de transporte dentro de la localidad así como desde el domicilio al centro de trabajo y su regreso [...]".

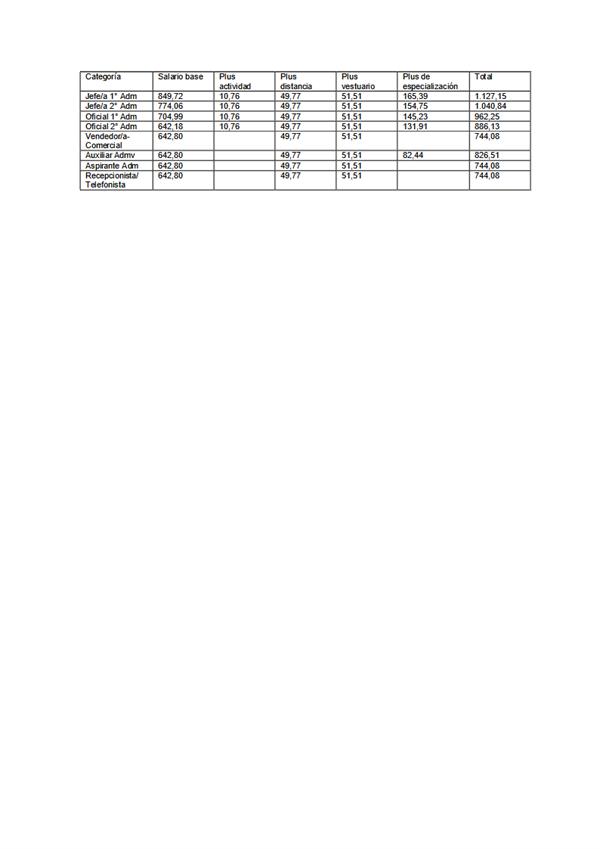

e) El anexo I contiene las tablas salariales. Establece que todo el personal de la empresa (personal directivo y titulado, personal administrativo, mandos intermedios y oficios varios) percibirá 49,77 euros mensuales en concepto de plus de distancia. El personal de la empresa, con la única excepción del personal directivo y titulado, percibirá 51,51 euros en concepto de plus de vestuario.

f) El 5 de octubre de 2012 se alcanzó un "Acuerdo modificación estructura salarial del convenio" que unificaba los pluses de transporte y vestuario, añadiendo el plus de vestuario al de transporte, que pasará a tener una cuantía de 101,28 euros.

SEXTO.- 1.- El concepto de salario, por su transcendencia económico-social, se encuentra sustraído a cualquier posibilidad de modulación por parte de la autonomía privada, ya sea individual o colectiva, lo que limita el contenido de la relación contractual laboral.

La consideración de lo que debe reputarse salario no depende de la denominación que convencionalmente le hayan atribuido las partes, individuales o colectivas, sino que atiende a su verdadera naturaleza.

Ello impide que los convenios colectivos puedan acordar la exclusión de la naturaleza salarial de un complemento que tenga su causa en el contrato de trabajo.

La sentencia de la Sala Contencioso-administrativa del TS de 2 de noviembre de 1989 argumentó: "La política, no insólita en los Convenios Colectivos, de disimularse con nominalismos la realidad de los conceptos retributivos, para eludir deberes de cotización, constituye un intento ineficaz, que debe ceder cuando desde el imperio inexcusable de la Ley se llama a las cosas con el nombre que les corresponde".

La razón es porque la delimitación conceptual del salario tiene importantes consecuencias tanto laborales (mecanismos de protección salarial, cálculo de indemnizaciones extintivas, responsabilidad salarial...) como de Seguridad Social.

2.- Es necesario precisar cuál es la causa de cada atribución patrimonial: si retribuye el trabajo o si se limita a compensar los gastos que haya realizado el trabajador como consecuencia de la prestación laboral. La sentencia del TS de 16 de abril de 2010, recurso 70/2009 (LA LEY 60204/2010), explica que "la condición jurídica de salario o de complemento extrasalarial, no depende de la calificación que efectúe el convenio colectivo sino que por imperativo legal que se impone al propio convenio colectivo, toda prestación económica que retribuye el trabajo del empleado debe ser salario puesto que el art. 26.1 constituye una norma de derecho necesario [...] en su caso, lo que habrá de averiguar es cual sea la naturaleza real de los mismos (los pluses), y ello dependerá, al margen de la denominación que las partes han dado en el convenio, de si los repetidos conceptos remuneran o no de forma efectiva el gasto de transporte o de mantenimiento del vestido del trabajador."

3.- Con base en la regulación contenida en el art. 26.1 del ET (LA LEY 16117/2015) la doctrina jurisprudencial considera que existe una presunción iuris tantum de que todas las cantidades que percibe el trabajador del empresario son salario, correspondiendo la carga de la prueba en contrario a quien alegue el carácter extrasalarial de una percepción [por todas, sentencias del TS 386/2017, de 3 mayo (rcud 385/2015 (LA LEY 55548/2017)); 63/2019, de 29 enero (rcud 1091/2017 (LA LEY 6851/2019)); y 803/2020, de 24 septiembre (rec. 45/2019 (LA LEY 127903/2020))].

La sentencia del TS de 12 de febrero de 1985 consideró salario "[l]as cantidades debidas a los trabajadores, como en este caso, a consecuencias de las ganancias obtenidas por el empresario por la cesión de los derechos de exhibición del filme [...] la propiedad intelectual [...] es parte indisoluble de la actividad laboral".

Tienen naturaleza extrasalarial los ingresos económicos del trabajador que no responden al interés económico perseguido con la relación laboral. Dichos pagos cumplen una función resarcitoria y no remuneratoria del trabajo. Su justificación radica en que el trabajador no debe sufrir ninguna carga económica por el desarrollo de su actividad laboral. No retribuyen el trabajo sino que compensan al trabajador por los gastos que ha debido hacer como consecuencia de su prestación laboral.

La dificultad surge porque un complemento extrasalarial puede abonarse según una valoración media de los gastos abonados por los trabajadores y pagarse en la misma cantidad todos los meses del año.

4.- Respecto del plus de transporte, la sentencia del TS de 17 de enero de 2013, recurso 1065/2012 (LA LEY 26294/2013), sentó la doctrina siguiente:

"1) en principio, el plus de transporte tiene naturaleza extrasalarial, en cuanto que se percibe por el trabajador en concepto de "indemnización o suplido" "por los gastos realizados como consecuencia de su actividad laboral" ( STS 16-4-2010, recurso 70/2009 (LA LEY 60204/2010)); 2) ello no es obstáculo para que, si se averigua que bajo la denominación de "plus de transporte" se disimula una verdadera retribución salarial en contraprestación del trabajo realizado, se tenga en cuenta la realidad efectiva de la remuneración y no la apariencia de la misma ( STS 16-4-2010 y STS 25-11-2011, citadas); 3) en la regulación del plus de transporte del Convenio Colectivo de industrias metalúrgicas de Guadalajara el carácter extrasalarial de este elemento de la remuneración consta expresamente en el epígrafe general ("complementos no salariales") y en el título del artículo ("Indemnizaciones o suplidos"); y 4) la percepción del plus de transporte en vacaciones o su inclusión en las pagas extras no son indicios suficientes "para privarle de la naturaleza jurídica claramente definida en el convenio", máxime tratándose de "un concepto que se abona en proporción a los días trabajados en cada mes" ( STS 25-11-2011, citada)."

5.- En relación con el plus de desplazamiento, la sentencia del TS 400/2018, de 16 abril (rcud 24/2017 (LA LEY 40542/2018)), con cita de las de 16 de febrero de 2015, recurso 3056/2013 (LA LEY 21311/2015) y 7 de abril de 2015, recurso 1187/2014 (LA LEY 54629/2015), argumenta: "cuando no existe desplazamiento o traslado en términos legales o convencionales por celebrarse el contrato para la prestación de servicios en el lugar que constituía su objeto, "es claro que lo abonado por ese concepto tenía carácter salarial y no compensatorio de gastos por desplazamientos a los que no obligaba el contrato. Es precisamente la inexistencia del deber de desplazarse de un centro de trabajo a otro por imposición empresarial el dato que sirve para calificar la naturaleza jurídica de las indemnizaciones pagadas".

6.- La sentencia del TS 389/2017, de 3 mayo (rcud 3157/2015 (LA LEY 59184/2017)) interpretó el art. 72 del Convenio Colectivo de Empresas de Vigilancia y Seguridad, que establecía:

"El importe del plus de distancia y transporte asciende en cómputo anual a 1.278 euros, y se redistribuirá en doce mensualidades.

El plus de distancia y transporte y el plus de mantenimiento de vestuario se redistribuirá en doce mensualidades según se establece en la columna correspondiente en el Anexo de salarios y otras retribuciones."

Esta sala argumentó:

"con carácter general hemos mantenido que la naturaleza -salarial o extrasalarial- de los pluses de transporte y vestuario, dependerá -al margen de la denominación que las partes le hayan dado en el Convenio- de si tales conceptos remuneran o no de forma efectiva el gasto de transporte o de mantenimiento de vestimenta profesional del trabajador, "sin que pueda deducir de forma automática la pretendida naturaleza salarial de la forma de abonarlos todos los meses, incluso el de vacaciones, pues ello no denota sin más la inexistencia de los gastos que conceptualmente remunerar tales complementos" [...]

2.- Más en concreto, analizando el art. 72 del Convenio Colectivo, hemos sostenido que la simple lectura del precepto transcrito trasluce la naturaleza de compensación de gastos que se asigna a los complementos discutidos y, por ello - conforme al art. 27.2 ET (LA LEY 16117/2015)- es innegable su carácter extrasalarial, porque tal calificación resulta evidente conforme los cánones interpretativos de literalidad e intencionalidad establecidos en el art. 1281 CC (LA LEY 1/1889), y es avalada por la publicación del Convenio sin que la autoridad laboral - art. 90 ET (LA LEY 16117/2015)- hubiese hecho tacha alguna de ilegalidad. Y para desvirtuar esta conclusión no bastan meros extremos formales [cuantía fija; forma de pago en quince mensualidades; retribución en vacaciones], puesto que precisamente para no tener que justificar el gasto se convino en señalar una cuantía en cómputo anual a percibir luego mensualmente a través de quince pagas".

7.- Las sentencias del TS 569/2021, de 25 mayo (rcud 4329/2018 (LA LEY 60274/2021)); y 855/2022, de 26 de octubre (rcud 825/2019 (LA LEY 261717/2022)) reiteraron la citada doctrina, declarando que tenían naturaleza extrasalarial los pluses de transporte y vestuario regulados en el art. 46.b).5) del III Convenio Colectivo de Sagital SA, que se abonaban en catorce pagas, incluso durante el periodo vacacional, y la empresa cotizaba por ellos a la Seguridad Social.

8.- Las sentencias del TS 295/2022, 1 de abril (rec. 60/2020 (LA LEY 45554/2022)) y 761/2022, de 22 de septiembre (rec. 11/2021 (LA LEY 215969/2022)), también declararon la naturaleza extrasalarial del plus de transporte previsto en el art. 39 del Convenio Colectivo provincial de limpieza de edificios y locales de la provincia de Alicante. Esta Sala argumentó que ese plus de transporte se percibía "en once meses del año, exceptuando el periodo de vacaciones", con una cuantía fija. La sentencia del TS 985/2017, 12 de diciembre (rec. 860/2016 (LA LEY 191882/2017)), con cita de anteriores pronunciamientos, recordó que no se puede "deducir de forma automática la pretendida naturaleza salarial de la forma de abonarlos todos los meses, ..., pues ello no denota sin más la inexistencia de los gastos que conceptualmente remunerar tales complementos".

SÉPTIMO.- 1.- Las citadas sentencias del TS 389/2017, de 3 mayo (rcud 3157/2015 (LA LEY 59184/2017)); 569/2021, de 25 mayo (rcud 4329/2018 (LA LEY 60274/2021)); 295/2022, 1 de abril (rec. 60/2020 (LA LEY 45554/2022)); 761/2022, de 22 de septiembre (rec. 11/2021 (LA LEY 215969/2022)); y 855/2022, de 26 de octubre (rcud 825/2019 (LA LEY 261717/2022)); establecieron una doctrina jurisprudencial que atenuaba la exigencia probatoria susceptible de desvirtuar la presunción salarial respecto del plus de transporte.

Esta Sala ha decidido matizar la citada doctrina interpretativa de la presunción iuris tantum de que todas las cantidades que percibe el trabajador del empresario son salario.

2.- En la presente litis, la empresa INV ofrece un servicio de seguridad integral. El convenio colectivo de empresa atribuye al plus de transporte y distancia la condición de indemnización compensatoria de los gastos de desplazamiento y medios de transporte dentro de la localidad así como desde el domicilio al centro de trabajo y su regreso.

El complemento de transporte tiene naturaleza extrasalarial cuando compensa al trabajador por los gastos de desplazamiento realizados como consecuencia de su actividad laboral. La causa del abono de este plus es la generación de un gasto de desplazamiento que se produce por el hecho de prestar servicios laborales.

Su consideración salarial o extrasalarial no depende de la calificación jurídica que hace el convenio colectivo sino de su verdadera naturaleza: si remunera efectivamente los gastos de desplazamiento del trabajador. Por ello, cuando no exista desplazamiento o traslado, se tratará de un complemento salarial, ya que no compensará unos gastos inexistentes.

3.- El fracaso de los motivos casacionales en los que se ha solicitado la revisión del relato histórico de instancia impide tener en cuenta las modificaciones fácticas solicitadas por la parte recurrente. Debemos resolver este motivo conforme al inalterado relato histórico de instancia.

El convenio colectivo de empresa diferenciaba entre el plus de distancia (49,77 euros mensuales) y el plus de vestuario (51,51 euros).

El plus de distancia lo percibían todos los trabajadores de la empresa INV: personal directivo y titulado, personal administrativo, mandos intermedios y oficios varios.

El plus de vestuario se abonaba con la misma cuantía a todos los trabajadores, excepto al personal directivo y titulado. Lo percibían los jefes administrativos, oficiales administrativos, vendedores, auxiliares administrativos...

Por Acuerdo de 5 de octubre de 2012 el plus de vestuario se añadió al plus de transporte, sumando las cuantías de ambos, pasando a tener la cuantía de 101,28 euros. Ese plus lo perciben con la misma cuantía todos los trabajadores de los grupos profesionales II y IV. Se abona todos los meses del año, incluyendo las vacaciones, y en las pagas extraordinarias.

4.- Respecto de la cotización empresarial a la Seguridad Social, el art. 147.1 de la Ley General de la Seguridad Social (LA LEY 16531/2015) establece que la base de cotización estará constituida "por la remuneración total, cualquiera que sea su forma o denominación, tanto en metálico como en especie, que con carácter mensual tenga derecho a percibir el trabajador o asimilado".

Únicamente se excluyen los conceptos mencionados en el art. 147.2 de la Ley General de la Seguridad Social (LA LEY 16531/2015):

"a) Las asignaciones para gastos de locomoción del trabajador que se desplace fuera de su centro habitual de trabajo para realizar el mismo en lugar distinto, cuando utilice medios de transporte público, siempre que el importe de dichos gastos se justifique mediante factura o documento equivalente.

b) Las asignaciones para gastos de locomoción del trabajador que se desplace fuera de su centro habitual de trabajo para realizar el mismo en lugar distinto, no comprendidos en el apartado anterior, así como para gastos normales de manutención y estancia generados en municipio distinto del lugar del trabajo habitual del perceptor y del que constituya su residencia, en la cuantía y con el alcance previstos en la normativa estatal reguladora del Impuesto sobre la Renta de la Personas Físicas.

c) Las indemnizaciones por fallecimiento y las correspondientes a traslados, suspensiones y despidos [...]".

5.- El art. 45 del CCES establece:

"A) Incapacidad temporal en caso de accidente laboral: La empresa complementará hasta el 100 de la tabla del anexo salarial sin que suponga merma del importe que pudiera corresponder en pagas extraordinarias.

B) Incapacidad temporal en caso de enfermedad o accidente no laboral: La empresa complementará hasta los porcentajes de la base de cotización por contingencias comunes, que se indican en cada uno de los tramos siguientes:

B.1) Del día 1 al 3, el 50 % de la base de cotización por una sola vez en el año.

B.2) Del día 4 al 20, el 80 % de la base de cotización.

B.3) Del día 21 al 40, el 100 % de la base de cotización.

B.4) Del 41 al 60, el 90 % de la base de cotización.

B.5) Del 61 en adelante, si procede, como está legislado."

Se trata de una mejora voluntaria de las prestaciones de la Seguridad Social que complementa la prestación de incapacidad temporal de etiología común hasta un determinado porcentaje de la base de cotización.

El plus de transporte cotiza a la Seguridad Social, lo que supone que, si se establece un complemento de la prestación de incapacidad temporal calculado en función de la cuantía de la base de cotización, dicha mejora voluntaria se calculará sobre la base del salario y de aquellos complementos incluidos en la base de cotización. Del día 21 al 40 de la baja, la empresa abona un complemento de la prestación de incapacidad temporal que alcanza el 100% de la base de cotización, que incluye el plus de transporte.

OCTAVO.- 1.- Este plus de transporte, que unificó los antiguos complementos de transporte y vestuario, se abona con la misma cuantía de 101,28 euros a todos los trabajadores de los grupos profesionales II y IV con independencia de las circunstancias de cada uno de ellos y de si tienen que realizar desplazamientos dentro de la zona definida como localidad. Los grupos profesionales II y IV incluyen categorías profesionales muy heterogéneas. Son varias las razones concretas que abocan a descartar el carácter extrasalarial que la denominación convencional le atribuye:

Primera. Se paga los 12 meses del año, incluso cuando los trabajadores están de vacaciones, durante las cuales no tienen que afrontar ningún gasto de transporte derivado de su actividad laboral. Huelga evidenciar que el mantenimiento de su abono en este supuesto de interrupción contractual pugna con una ontología ajena a la salarial. Su pago indica que estamos ante el contravalor asignado a la prestación de servicios y no ante la compensación de un (por lo demás inexistente) gasto.

Segunda. Se abona también, con idéntico importe, en las pagas extraordinarias de junio y Navidad. Que el "plus" en estudio se adicione al salario base a efectos de integrar la cuantía de las pagas extraordinarias casa mal con su pretendido carácter extrasalarial. Que, además, sea la única partida retributiva que se añada al salario base refuerza la idea de que, en realidad, se trata de una cuantía partícipe de su misma naturaleza.

Tercera. No se paga con una cantidad distinta en función de cuántos días acude el trabajador a la empresa sino que se paga una cantidad fija mensual. Aunque es posible pensar en supuestos en que la cuantía del gasto en transporte sea idéntica cada mes (abonos, igualas), que se haya pactado así y que este ausente cualquier justificación al respecto abunda en la conclusión que venimos alcanzando.

Cuarta. En los procesos de incapacidad temporal de etiología común la empresa complementa la prestación hasta un porcentaje de la base de cotización que puede alcanzar el 100% (los días 21 a 40). Este plus de transporte se integra en la base de cotización, por lo que la empresa abona un complemento del subsidio por incapacidad temporal igual a dicho plus de transporte durante los citados días 21 a 40 de estos procesos de incapacidad temporal.

No se ha probado que ese complemento salarial remunere de forma efectiva el gasto de transporte de los trabajadores. Si se tratara de las asignaciones para gastos de locomoción del trabajador reguladas en el art. 147.2.a) de la Ley General de la Seguridad Social (LA LEY 16531/2015), que las excluye de la base de cotización a la Seguridad Social siempre que se justifique su importe, no ofrecería duda su naturaleza extrasalarial. Por el contrario, se trata de unas cantidades fijas mensuales abonadas en 14 pagas sin que se haya desplegado actividad probatoria alguna tendente a acreditar su naturaleza extrasalarial.

Quinta. No cabe invocar aquí principios hermenéuticos destinados a preferir la interpretación más favorable posible a quienes trabajan. Ante todo, porque las razones precedentes despejan la duda que pudiera suscitarse. Pero también porque lo que a unos efectos (absorción y compensación) aparece como preferible para el empleador, en otros casos (por ejemplo, cálculo de indemnizaciones) adquiere una virtualidad opuesta.

Por todo ello, a la vista de las concretas circunstancias del supuesto enjuiciado, debemos concluir que no se ha desvirtuado la presunción iuris tantum de que todas las cantidades que perciben los trabajadores del empresario son salario, lo que obliga a estimar este motivo y declarar que este plus de distancia y transporte tiene naturaleza salarial.

2.- La aplicación de la compensación y absorción, regulada en el art. 26.5 del ET (LA LEY 16117/2015) y en el art. 8 del CCES, obliga a concluir que, para determinar si la empresa abona a estos trabajadores el salario mínimo interprofesional, deben computarse todos los complementos de naturaleza salarial pagados a los empleados de las categorías profesionales II y IV de INV, incluyendo las cantidades abonadas con el concepto de plus de distancia o transporte, que tienen carácter salarial.

Por ello, oído el Ministerio Fiscal, procede estimar el recurso de casación ordinario interpuesto por INV, casar y anular la sentencia de instancia y desestimar la demanda, en la que se solicitaba que se condenara a la empresa a reconocer la ilegitimidad de las tablas salariales de esos trabajadores.

Sin condena al pago de las costas del recurso ( art. 235.2 de la LRJS (LA LEY 19110/2011)). Se acuerda la devolución del depósito ( art. 228 LRJS (LA LEY 19110/2011)).