T R I B U N A L S U P R E M O

Sala de lo Social

Sentencia núm. 563/2023

Fecha de sentencia: 19/09/2023

Tipo de procedimiento: UNIFICACIÓN DOCTRINA

Número del procedimiento: 4115/2020

Fallo/Acuerdo:

Fecha de Votación y Fallo: 19/09/2023

Ponente: Excmo. Sr. D. Antonio V. Sempere Navarro

Procedencia: T.S.J.COM.VALENCIANA SOCIAL SEC.1

Letrado de la Administración de Justicia: Ilmo. Sr. D. Santiago Rivera Jiménez

Transcrito por: AOL

Nota:

UNIFICACIÓN DOCTRINA núm.: 4115/2020

Ponente: Excmo. Sr. D. Antonio V. Sempere Navarro

Letrado de la Administración de Justicia: Ilmo. Sr. D. Santiago Rivera Jiménez

TRIBUNAL SUPREMO

Sala de lo Social

Sentencia núm. 563/2023

Excmos. Sres. y Excma. Sra.

D. Antonio V. Sempere Navarro

D. Ángel Blasco Pellicer

D. Sebastián Moralo Gallego

D.ª María Luz García Paredes

En Madrid, a 19 de septiembre de 2023.

Esta Sala ha visto el recurso de casación para la unificación de doctrina interpuesto por el Instituto Nacional de la Seguridad Social, representado y defendido por la Letrada Sra. García Perea, contra la sentencia nº 2190/2020 dictada por la Sala de lo Social del Tribunal Superior de Justicia de la Comunidad Valenciana, de 9 de junio, en el recurso de suplicación nº 1317/2019, interpuesto frente a la sentencia nº 36/2019 de 31 de enero, dictada por el Juzgado de lo Social nº 16 de Valencia, en los autos nº 465/2018, seguidos a instancia de D. Genaro contra dicho recurrente y la Tesorería General de la Seguridad Social, sobre seguridad social.

Ha comparecido en concepto de recurrido D. Genaro, representado y defendido por la Letrada Sra. Gramage Asensi.

Ha sido ponente el Excmo. Sr. D. Antonio V. Sempere Navarro.

ANTECEDENTES DE HECHO

PRIMERO.- Con fecha 31 de enero de 2019, el Juzgado de lo Social núm. 16 de Valencia, dictó sentencia cuya parte dispositiva es del siguiente tenor literal: "Estimando en parte la demanda formulada por Genaro contra el Instituto Nacional de la Seguridad Social y la Tesorería General de la Seguridad Social, declaro que el cobro indebido de la pensión de jubilación declarado por la Entidad Gestora debe ser únicamente el correspondiente al 50% de la pensión percibida por el actor en el periodo 4/08/2014 a 31/10/2017. Condenando a la Entidad Gestora a estar y pasar por esta declaración".

Los hechos probados a tener en cuenta para resolución del presente recurso son los formulados como tales por la sentencia del Juzgado de lo Social, con la revisión aceptada por la sentencia de suplicación respecto del HP 2. El resultado de ello es el siguiente:

"1.- El actor Genaro, nacido en fecha NUM000-1944, con D.N.I. NUM001 y número de Afiliación a la Seguridad Social NUM002, solicitó del INSS al cumplir los 70 años la prestación de jubilación, que le fue reconocida por resolución de 12 de mayo de 2014 con arreglo a los siguientes elementos:

- Base reguladora: 2.816,74 euros.

- Porcentaje de la pensión: 113,75%.

- Fecha de efectos económicos: 9-05-2014.

Para el año 2018 el importe de su pensión quedó establecido en 2.580,13 euros de pensión más 361,22 euros en concepto de complemento por demora, lo que suma 2.941,35 euros al mes.

2º.- Tras la concesión de la pensión de jubilación el demandante ha permanecido en alta en el Régimen General de Seguridad Social en los siguientes periodos:

- Desde 4/08/2014 hasta el 31/03/2017 en la empresa CENTRO MEDICO Y FORMACION VIAL 2023 S.L., con un contrato a tiempo parcial con porcentaje del 7,5% de la jornada.

- Desde 7/12/2016 hasta el 6/07/2017 en la empresa CENTRO RECONOCIMIENTO MEDICO EL PUERTO, con un contrato a tiempo parcial con porcentaje del 7,5% de la jornada.

- Desde 10/07/2017 hasta el 15/09/2017 en la empresa CENTRO RECONOCIMIENTO MEDICO EL PUERTO, con un contrato a tiempo parcial con porcentaje del 7,5% de la jornada.

- Desde 26/09/2017 hasta el 20/11/2017 en la empresa CENTRO RECONOCIMIENTO MEDICO EL PUERTO, con un contrato a tiempo parcial con porcentaje del 7,5% de la jornada.

3º.- El actor no ha solicitado al INSS la jubilación flexible ni le comunicó los trabajos por cuenta ajena que se mencionan en el apartado anterior.

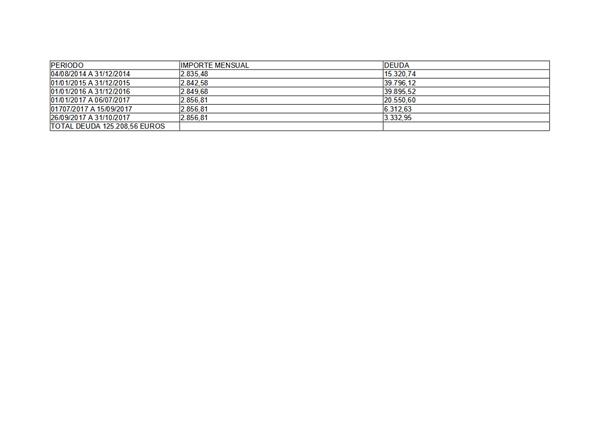

4º.- En fecha 12 de enero de 2018 la Entidad gestora comunicó al demandante resolución de 19-12-2017 en la que se indica que ha compatibilizado su pensión de jubilación con la realización de una actividad laboral durante los ejercicios 2014, 2015, 2016 y parte de 2017 y, en consecuencia, se dice, resulta acreditado que no tiene derecho a la percepción de la pensión de jubilación mientras esté desempeñando dicha actividad laboral, de conformidad con lo establecido en el art. 213.1 del texto refundido de la Ley General de la Seguridad Social (LA LEY 16531/2015) y el art. 16.2 de la O.M. de 18-1-67, por lo que se ha procedido a suspender la citada pensión y reclamar el reintegro de los importes indebidamente percibidos, que se desglosan en la resolución de la siguiente forma:

5.- Contra la citada resolución interpuso la parte actora reclamación previa en fecha 15 de febrero de 2018, que fue desestimada por resolución de 6 de abril siguiente, en la que se hace constar que la jornada de trabajo que realizaba el actor, 0,75%, era inferior al límite mínimo establecido (50%), además de que no cumplió con la obligación de comunicar al INSS el inicio de la actividad laboral dentro de los tres días siguientes. En los hechos de la citada resolución, que fue notificada al actor en su domicilio, se le menciona con su nombre y apellidos y se incluyen los datos sobre su pensión de jubilación, sobre los contratos a tiempo parcial y sobre el importe del cobro indebido que se le reclama que se consignan en los apartados anteriores. No obstante, en la parte dispositiva de la resolución se consigna por error el nombre y apellidos de otra persona ( Maximiliano).

6.- En fecha 24 de mayo de 2018 se presentó la demanda origen de los presentes autos en el Decanato de los Juzgados de Valencia, que correspondió por reparto a este Juzgado de lo Social".

SEGUNDO.- Interpuesto recurso de suplicación contra la anterior resolución, la Sala de lo Social del Tribunal Superior de Justicia de la Comunidad Valenciana, dictó sentencia con fecha 9 de junio de 2020, en la que consta la siguiente parte dispositiva: "Con desestimación del recurso de suplicación interpuesto por el INSS y con estimación parcial del recurso de suplicación interpuesto por D. Genaro contra la sentencia dictada por el Juzgado de lo Social 16 de Valencia el 31 de enero de 2019, procedemos a revocar la resolución recurrida estableciendo como porcentaje de minoración de la pensión de jubilación percibida durante el periodo de referencia y para el cálculo de la cantidad a reintegrar el 7,5%. Sin costas".

TERCERO.- Contra la sentencia dictada en suplicación, la Letrada Sra. García Perea, en representación del Instituto Nacional de la Seguridad Social, mediante escrito de 24 de septiembre de 2020, formuló recurso de casación para la unificación de doctrina, en el que: PRIMERO.- Se alega como sentencia contradictoria con la recurrida la dictada por la Sala de lo Social del Tribunal Superior de Justicia de Madrid, de 21 de junio de 2007 (rec. 545/2007 (LA LEY 115822/2007)). SEGUNDO.- Se alega la infracción del art. 213.1 LGSS (LA LEY 16531/2015) aprobado por RDL 8/2015 (LA LEY 16531/2015), art. 165.1 LGSS (LA LEY 16531/2015) aprobado por RDL 1/1994 (LA LEY 2305/1994), en relación con el art. 16.1 Orden 18 enero 1967 (LA LEY 34/1967) régimen de la prestación por vejez.

CUARTO.- Por providencia de esta Sala de 18 de noviembre de 2021 se admitió a trámite el presente recurso de casación para la unificación de doctrina, y por diligencia de ordenación se dio traslado del mismo a la parte recurrida para que formalizara su impugnación en el plazo de quince días.

QUINTO.- Evacuado el traslado de impugnación, el Ministerio Fiscal emitió informe en el sentido de considerar improcedente el recurso.

SEXTO.- Instruido el Excmo. Sr. Magistrado Ponente, se declararon conclusos los autos, señalándose para votación y fallo el día 19 de septiembre actual, en cuya fecha tuvo lugar.

FUNDAMENTOS DE DERECHO

PRIMERO.- Términos y antecedentes del debate.

Se debate acerca de una cuestión de estricto alcance jurídico: determinar si es admisible la compatibilidad entre la jubilación y el trabajo a tiempo parcial en cuantía inferior a la mínima establecida legalmente.

1. Regulación aplicable.

Por más que resulte llamativo, solo un previo examen del marco regulador del tema permite aquilatar el alcance de la cuestión suscitada. Veamos, esas normas.

A) Ley General de la Seguridad Social de 1994 (LA LEY 2305/1994).

En la redacción vigente a partir de 2002, el artículo 165.1 LGSS/1994 (LA LEY 2305/1994), sobre incompatibilidades de la pensión de jubilación, contempla una regla general, ciertas salvedades y otra posibilidad complementaria.

1. El disfrute de la pensión de jubilación, en su modalidad contributiva, será incompatible con el trabajo del pensionista, con las salvedades y en los términos que legal o reglamentariamente se determinen.

No obstante lo anterior, las personas que accedan a la jubilación podrán compatibilizar el percibo de la pensión con un trabajo a tiempo parcial en los términos que reglamentariamente se establezcan. Durante dicha situación, se minorará el percibo de la pensión en proporción inversa a la reducción aplicable a la jornada de trabajo del pensionista en relación a la de un trabajador a tiempo completo comparable.

Asimismo, la Ley 27/2011 (LA LEY 15918/2011) incorporó un apartado 4 a dicho precepto que vino a enriquecer, y complicar, la regulación de referencia:

El percibo de la pensión de jubilación será compatible con la realización de trabajos por cuenta propia cuyos ingresos anuales totales no superen el Salario Mínimo Interprofesional, en cómputo anual. Quienes realicen estas actividades económicas no estarán obligados a cotizar por las prestaciones de la Seguridad Social.

Las actividades especificadas en el párrafo anterior, por las que no se cotice, no generarán nuevos derechos sobre las prestaciones de la Seguridad Social.

B) Ley General de Seguridad Social de 2015 (LA LEY 16531/2015).

Pese a que en alguno de los escritos procesales presentados ante esta Sala Cuarta se afirma lo contrario, la LGSS 2015 (LA LEY 16531/2015) (art, 213) posee la misma regulación que la recién descrita.

Cosa distinta es que el apartado 4 del artículo 213 LGSS (LA LEY 16531/2015) no existiera en el texto original de la Ley de 1994, pero dicho queda que fue incorporado a la misma en fechas posteriores.

C) El Real Decreto 1132/2002 de 31 octubre (LA LEY 1625/2002).

Mediante Real Decreto 1132/2002, de 31 octubre (LA LEY 1625/2002), se aprobó el desarrollo de determinados preceptos de la Ley 35/2002, de 12 de julio (LA LEY 1104/2002), de medidas para el establecimiento de un sistema de jubilación gradual y flexible. De su contenido interesa resaltar el artículo 5º, sobre jubilación flexible, redactado en los siguientes términos:

1. Se considera como situación de jubilación flexible la derivada de la posibilidad de compatibilizar, una vez causada, la pensión de jubilación con un trabajo a tiempo parcial, dentro de los límites de jornada a que se refiere el artículo 12.6 de la Ley del Estatuto de los Trabajadores (LA LEY 16117/2015), con la consecuente minoración de aquélla en proporción inversa a la reducción aplicable a la jornada de trabajo del pensionista, en relación a la de un trabajador a tiempo completo comparable, en los términos señalados en el apartado 1 del artículo 12 de la Ley del Estatuto de los Trabajadores (LA LEY 16117/2015) antes mencionada.

2. Fuera de los supuestos señalados en el apartado anterior, la percepción de la pensión de jubilación será incompatible con la realización de actividades, lucrativas o no, que den lugar a la inclusión en cualquiera de los Regímenes de la Seguridad Social, así como en los supuestos previstos en los apartados 2 y 3 del artículo 165 de la Ley General de la Seguridad Social (LA LEY 16531/2015).

A su vez, el artículo 6º de este Real Decreto, cuya redacción permanece intacta hasta nuestros días, bajo el reductor título de "Comunicación de actividades a la Entidad gestora y efectos" incorpora importantes previsiones para la cuestión que nos ocupa:

1. El pensionista de jubilación, antes de iniciar las actividades realizadas mediante contrato a tiempo parcial, deberá comunicar tal circunstancia a la Entidad gestora respectiva.

2. El importe de la pensión a percibir se reducirá en proporción inversa a la reducción de la jornada de trabajo por el pensionista, en relación a la de un trabajador a tiempo completo comparables, en los términos señalados en el artículo 12.1 del Estatuto de los Trabajadores (LA LEY 16117/2015).

La minoración de la cuantía de la pensión tendrá efectos desde el día en que comience la realización de las actividades.

3. La falta de comunicación indicada en el apartado 1 tendrá como efectos el carácter indebido de la pensión, en el importe correspondiente a la actividad a tiempo parcial, desde la fecha de inicio de las correspondientes actividades y la obligación de reintegro de lo indebidamente percibido, sin perjuicio de las sanciones que procedan de acuerdo con lo previsto en la Ley sobre infracciones y sanciones en el orden social (LA LEY 2611/2000), texto refundido aprobado por Real Decreto legislativo 5/2000, de 4 de agosto.

D) Estatuto de los Trabajadores (LA LEY 16117/2015).

Según queda expuesto, la LGSS (LA LEY 16531/2015) admite la compatibilización de las pensiones de jubilación con el desarrollo de un trabajo (por cuenta ajena) en régimen de tiempo parcial pero "en los términos que reglamentariamente se establezcan". A su vez, la norma reglamentaria prescribe que esa simultaneidad va referida a un trabajo a tiempo parcial "dentro de los límites de jornada a que se refiere el artículo 12.6 de la Ley del Estatuto de los Trabajadores".

Cuando se aprueba el RD 1113/2002 la norma remitida (el art. 12.6 ET (LA LEY 16117/2015)) se refiere al contrato laboral que introduce "una reducción de su jornada de trabajo y de su salario de entre un mínimo de un 25 por 100 y un máximo de un 85 por 100", que son las magnitudes acogidas para la jubilación parcial.

Tras la Ley 40/2007, de 4 diciembre (LA LEY 12139/2007), la norma cambia su tenor y alude a "una reducción de jornada y de salario de entre un mínimo de un 25 por ciento y un máximo del 75".

Mediante RDL 5/2013, de 15 marzo (LA LEY 3629/2013), nuevamente se alteran las magnitudes de referencia y la norma habla de "una reducción de jornada y de salario de entre un mínimo del 25 por 100 y un máximo del 50 por 100".

Esa referencia a una "reducción de jornada y de salario de entre un mínimo del veinticinco por ciento y un máximo del cincuenta por ciento" es acogida por el ET de 2015 (LA LEY 16117/2015), que en este punto no ha sido alterado.

E) La Orden de 18 de enero de 1967.

La Orden de 18 de enero de 1967 establece normas para la aplicación y desarrollo de la prestación de Vejez en el Régimen General de la Seguridad Social dedica su artículo 16 a la incompatibilidad de la pensión, que establece con carácter absoluto: "El disfrute de la pensión de vejez será incompatible con todo trabajo del pensionista, por cuenta ajena o propia, que dé lugar a su inclusión en el campo de aplicación del Régimen General de alguno de los Regímenes Especiales" (apartado 1).

El precepto se complementa con las consecuencias de su desconocimiento: "El pensionista que realice los trabajos a que se refiere el número 1 de este artículo sin comunicarlo a la Mutualidad correspondiente, incurrirá en responsabilidad y será objeto de la oportuna propuesta de sanción, de conformidad con el Reglamento General de faltas y sanciones del Régimen General de la Seguridad Social, viniendo obligado a reintegrar el importe de las pensiones indebidamente percibidas".

2. Antecedentes del caso.

El actor, al cumplir la edad de 70 años, solicitó del INSS la prestación de jubilación, que le fue reconocida (mayo de 2014).

El accionante permaneció de alta en el Régimen general de la Seguridad Social durante los ejercicios 2014, 2015, 2016 y parte de 2017 con contratos a tiempo parcial del 7,5%, pero no solicitó al INSS la jubilación flexible ni le comunicó los trabajos por cuenta ajena.

La Entidad gestora (enero 2018) comunicó al demandante que había compatibilizado indebidamente su pensión de jubilación con la realización de una actividad laboral durante los meritados ejercicios, lo que suponía la pérdida del derecho a la percepción de la prestación, la suspensión de su abono y el reintegro de los importes indebidamente percibidos (125.208,56 euros).

El INSS desestima la reclamación previa (febrero 2018) explicando que la jornada realizada era inferior al límite mínimo establecido (50%) y que no había sido comunicada; se basa en el art. 12.6 ET (LA LEY 16117/2015), el art. 5º del RD 1132, el art. 55 LGSS (LA LEY 16531/2015) y la LISOS.

3. Sentencias dictadas en el procedimiento.

A) A través de su sentencia 36/2019 de 31 enero el Juzgado de lo Social nº 16 de Valencia estima la demanda en el sentido de considerar que el cobro indebido de la pensión de jubilación debe ser solo el correspondiente al 50% de lo percibido durante el periodo reclamado (agosto 2014 a octubre 2017).

Pone de relieve la heterogeneidad de respuestas que la doctrina judicial ha dado al problema y se inclina por la solución apuntada a la vista de la evolución experimentada por las normas aplicables, de su finalidad y de la ausencia de mala fe toda vez que la contratación fue explicita y se cotizó oportunamente.

B) Tanto el trabajador cuanto la Entidad Gestora formalizaron recursos de suplicación que desembocaron en la, ahora recurrida, STS Comunidad Valenciana 2190/2020 de 9 junio (LA LEY 257328/2020). Desestima el del INSS y estima el del trabajador, por lo que revoca la resolución del Juzgado y establece como porcentaje de minoración de la pensión (para el cálculo de la cantidad a reintegrar) el del 7,5 por cien.

Expone que no cabe dar el mismo tratamiento a la actividad remunerada que supera los límites máximos y que, por tanto, inciden en la capacidad económica del pensionista por encima de lo regulado, que a la actividad parcial que apenas incide en dicha capacidad. Su compatibilización con la pensión de jubilación debe repercutir en la cuantía de ésta, suponiendo en el caso de Autos una minoración del 7,5% del importe percibido en el periodo reclamado.

4. Recurso de casación unificadora y escritos concordantes.

A) A través de su escrito de 24 de septiembre de 2020 la Letrada de la Administración de la Seguridad Social formaliza su recurso de casación para la unificación de doctrina. Sostiene que el desarrollo del trabajo es incompatible con la pensión de jubilación al no tener una jornada dentro de los límites fijados legalmente; quebrando ese presupuesto, la conclusión es que no resulta aplicable el régimen de jubilación flexible.

Expone que la jubilación flexible, introducida por la Ley 35/2002 (LA LEY 1104/2002) y desarrollada por el RD 1132/2002 (LA LEY 1625/2002), posee unos requisitos incumplidos en el caso y que ello aboca, conforme a la sentencia referencial, a que la figura sea inaplicable y las prestaciones indebidas.

B) Con su escrito de 17 de diciembre de 2021 el Abogado y representante del trabajador suscribe su impugnación del recurso. Considera que no hay contradicción porque los porcentajes de jornada realizada son diversos en los dos casos, además de que en el actual se presta solo trabajo por cuenta ajena.

También descarta que se dé la infracción normativa que sostiene el INSS pues la Orden de 1967 debe entenderse derogada por la posterior regulación de la jubilación parcial. Admite que deba reintegrarse la prestación en la misma o como máximo en el porcentaje mínimo de trabajo a tiempo parcial (25%) permitido legalmente. proporción en que ha prestado una actividad asalariada, pero no más.

C) El representante del Ministerio Fiscal ante esta Sala Cuarta ha emitido el Informe contemplado en el artículo 226.3 LRJS (LA LEY 19110/2011). Considera concurrente la contradicción y acertada la doctrina de la sentencia recurrida.

SEGUNDO.- Análisis de la contradicción.

Tanto por haberse cuestionado en la impugnación al recurso cuanto por tratarse de un presupuesto procesal que debemos controlar de oficio, es necesario examinar si las sentencias opuestas son contradictorias.

1. La contradicción entre sentencias.

El artículo 219 LRJS (LA LEY 19110/2011) exige para la viabilidad del recurso de casación para la unificación de doctrina que exista contradicción entre la sentencia impugnada y otra resolución judicial que ha de ser -a salvo del supuesto contemplado en el número 2 de dicho artículo- una sentencia de una Sala de lo Social de un Tribunal Superior de Justicia o de la Sala IV del Tribunal Supremo. Dicha contradicción requiere que las resoluciones que se comparan contengan pronunciamientos distintos sobre el mismo objeto, es decir, que se produzca una diversidad de respuestas judiciales ante controversias esencialmente iguales y, aunque no se exige una identidad absoluta, sí es preciso, como señala el precepto citado, que respecto a los mismos litigantes u otros en la misma situación, se haya llegado a esa diversidad de las decisiones pese a tratarse de "hechos, fundamentos y pretensiones sustancialmente iguales".

Por otra parte, la contradicción no surge de una comparación abstracta de doctrinas al margen de la identidad de las controversias, sino de una oposición de pronunciamientos concretos recaídos en conflictos sustancialmente iguales.

2. Sentencia referencial.

La Administración recurrente construye el contraste entre sentencias invocando la dictada por la Sección Cuarta de la Sala de lo Social del TSJ de Madrid 465/2007 de 21 junio (rec. 545/2007 (LA LEY 115822/2007)).

Allí el pensionista (desde 1992) pasa a trabajar por cuenta ajena (octubre de 2005) durante cinco horas semanales. El INSS, cuyo criterio es avalado, acordó suspender el abono de la pensión con efectos del día de la contratación y reclamar el reintegro de la cantidad percibida mientras se mantuvo esa situación.

La escasa jornada desarrollada no se encuentra dentro de los límites de jornada que marca la norma para entender que hay una contratación a tiempo parcial, compatible con la pensión de jubilación (debía trabajarse al menos el 15% de la jornada, según la regulación vigente).

3. Existencia de contradicción.

De conformidad con el Informe de Fiscalía, consideramos que concurre la contradicción entre sentencias. Los pensionistas combaten la decisión del INSS requiriendo el reintegro de la pensión por considerarla incompatible con el desarrollo de un trabajo a tiempo parcial por debajo de los límites estipulados para la jubilación flexible.

No es dudoso que, pese al lapsus denunciado por la impugnación al recurso, las tareas compatibilizadas son por cuenta ajena en los dos casos. Tampoco rompe la comparabilidad el que los porcentajes de jornada desarrollada sean diversos, pues lo decisivo es que están por debajo del mínimo contemplado legalmente, siendo ello lo relevante.

Pese a la similitud de problemas, las soluciones son heterogéneas. La sentencia recurrida reduce la pensión en un porcentaje equivalente a la parcialidad de la jornada y el reintegro de lo indebidamente percibido. La sentencia de contraste interpreta que, precisamente por no alcanzar la parcialidad el límite mínimo establecido legalmente, es inviable aplicar el régimen de la jubilación flexible.

TERCERO.- Trabajos marginales ocultados y pensión de jubilación.

1. Planteamiento del tema.

A tenor del esquema conceptual acogido por nuestro legislador, la jubilación parcial se abre a quienes, previo cumplimiento de varios requisitos, están prestando servicios y "siempre que se produzca una reducción de su jornada de trabajo comprendida entre un mínimo del 25 por ciento y un máximo del 50 por ciento, podrán acceder a la jubilación parcial" ( art. 215.1 LGSS (LA LEY 16531/2015)). No es el caso que ahora se suscita, de modo que la copiosa doctrina sentada al hilo de tal modalidad de tránsito desde la actividad hasta la condición de pensionista puede ofrecer pistas sobre las que erigir nuestra respuesta, pero no determinarla.

Tampoco estamos ante un supuesto de la denominada jubilación activa, que es "compatible con la realización de cualquier trabajo por cuenta ajena o por cuenta propia del pensionista" y permite seguir percibiendo la mitad de la pensión, o incluso la totalidad si se desempeña actividad autónoma y se emplea a alguien ( art. 214 LGSS (LA LEY 16531/2015)).

Lo que debiera existir es una jubilación flexible ( art. 213. LGSS (LA LEY 16531/2015)), con la doble peculiaridad de que: 1ª) la tarea asalariada que se desarrolla posee un porcentaje de parcialidad tan elevado que sobrepasa el máximo contemplado por el legislador; 2ª) ese trabajo ha sido comunicado a la Seguridad Social a efectos de alta y cotización, pero no para advertir que comportaba su superposición a una pensión de jubilación plena.

El problema se suscita, precisamente, porque el pensionista no ha encauzado su comportamiento por alguno de los cauces legalmente previstos para compatibilizar esa condición con una actividad productiva, sino que ha seguido vías de hecho. El tema, por tanto, se traslada al modo de aplicar tanto la proscripción general de incompatibilidad y las consecuencias de su incumplimiento cuanto a la posibilidad de aplicar, analógicamente, las reglas sobre jubilación parcial.

2. Doctrina relacionada.

No hay en nuestra doctrina una solución expresa al problema que contemplamos. Lo que sí encontramos son algunas ideas que sirven como líneas discursivas sobre las cuales abordarlo. Son las que siguen.

A) Aunque respecto de jubilación parcial anticipada, la STS 8 julio 2010 (rcud. 3442/2009 (LA LEY 148148/2010)) aborda supuesto en que al empresario incumple la obligación de sustituir al relevista que cesa antes de que el relevado cumpla la edad de jubilación y recopila doctrina de la Sala sobre el deber empresarial de abonar al INSS la prestación percibida por el pensionista:

"[...] la consecuencia en términos puramente obligacionales, que no implica sanción alguna que pueda o deba imponer el INSS, porque en puridad, no se trata de la respuesta punitiva a una contravención legal, sino más bien al incumplimiento de una obligación contraída ex arts. 166.4 LGSS (LA LEY 16531/2015) y 12.6 ET en sentido técnico, la sanción solamente existe cuando a la conducta ilícita se anuda la imposición de una privación de derechos con finalidad represiva de la infracción y preventiva o disuasoria de conductas similares..."..

B) La STS 18 enero 2012 (rcud. 1264/2011 (LA LEY 19665/2012)) concluye que la base reguladora de la pensión del jubilado parcial que accede a la jubilación completa se calcula teniendo en cuenta el incremento de las bases de cotización hasta el cien por cien, aunque la empresa haya incumplido la obligación de sustituir al trabajador relevista que cesa durante la situación de jubilación parcial. Examina la finalidad del deber empresarial (corrige el incumplimiento de la obligación empresarial de mantener la contratación de relevo y compensa el déficit de cotización) y restringe las consecuencias de la infracción por eso mismo.

C) Nuestra STS 650/2020 de 15 julio (rcud. 2094/2018 (LA LEY 88903/2020)) concluye que la jubilación flexible solo es compatible con el trabajo por cuenta ajena y no con la actividad profesional autónoma, que por su propia naturaleza no está sometida en principio a límites temporales. Tras analizar las normas pertinentes (véase el apartado 1 del Fundamento Primero) argumenta que "Fuera de los supuestos señalados en el apartado anterior, la percepción de la pensión de jubilación será incompatible con la realización de actividades, lucrativas o no, que den lugar a la inclusión en cualquiera de los Regímenes de la Seguridad Social, así como en los supuestos previstos en los apartados 2 y 3 del artículo 165 de la Ley General de la Seguridad Social (LA LEY 16531/2015) ".

3. Consideraciones específicas.

Digamos ya que consideramos acertada la solución a que accede la sentencia recurrida. Los argumentos que nos abocan a ello son los siguientes.

A) El papel de los reglamentos.

Como muchas veces hemos puesto de relieve, un elemental respeto a la jerarquía normativa ( art. 9.3 CE (LA LEY 2500/1978)) impide que las previsiones de la Ley (General de Seguridad Social) puedan ser interpretadas de forma restrictiva por su desarrollo reglamentario cuando se trata de disciplinar el régimen jurídico de la protección dispensada por el sistema de Seguridad Social frente a situaciones de necesidad ( art. 41 CE (LA LEY 2500/1978)).

Descendiendo a nuestro caso: las previsiones de una Orden Ministerial de 1967, nunca reformada en este punto, estableciendo la total incompatibilidad entre la "pensión de vejez" y el desarrollo de "todo trabajo" no pueden tomarse en cuenta porque colisionan con el tenor (posterior y jerárquicamente superior) de la propia Ley General de Seguridad Social (LA LEY 16531/2015)

La premisa de que parte ese añejo reglamento (incompatibilidad absoluta) es radicalmente diversa de la matizada regulación aplicable a nuestro caso. Por tanto, debemos comenzar censurando el apoyo argumental en ese precepto.

B) La finalidad del artículo 213 LGSS (LA LEY 16531/2015).

El artículo 213 LGSS (LA LEY 16531/2015), al igual que su predecesor ( art. 165 LGSS/1994 (LA LEY 2305/1994)), admite la posibilidad de compatibilizar trabajo y pensión tras una compleja y novedosa ponderación de los numerosos intereses en presencia. Como hemos puesto de relieve, el desconocimiento de los límites fijados para admitir esa simultaneidad debe aparejar consecuencias concordantes con una doble finalidad: corregir el incumplimiento y compensar el déficit de cotización ( STS 18 enero 2012 (rcud. 1264/2011 (LA LEY 19665/2012)). En nuestro caso no ha habido ausencia de cotización.

La norma admite "salvedades" a lo que venía siendo interdicción absoluta y las remite a la regulación tanto de la Ley cuanto del reglamento. Nuestra doctrina ha puesto de relieve cómo en esa flexibilidad resulta decisivo el que la actividad productiva venga acotada en su desarrollo temporal (650/2020).

Demos un paso más. El legislador permite la percepción (minorada proporcionalmente de la pensión) con un trabajo prestado con una jornada que discurre entre un 25 y un 50 por cien de la considerada como ordinaria. Pugna con esa lógica que se considere incompatible la situación surgida cuando la dedicación a las tareas productivas está muy por debajo de ese 25 por cien. Si se permite lo más, es evidente que debe permitirse lo menos.

La discusión, la duda, radica en las consecuencias que puedan derivarse de ese supuesto, pero no en su propia viabilidad.

C) Las consecuencias naturales de la compatibilidad indebida no son sancionadoras.

Solicitar de la empresa negligente el abono de la prestación de jubilación parcial no supone entrar en el ámbito del Derecho sancionador, viniendo el alcance de ello circunscrito al importe indebidamente satisfecho ( STS 8 julio 2010, rcud. 3442/2009 (LA LEY 148148/2010)).

No parece que eso sea lo que sucede cuando el INSS pide el reintegro total de la prestación (cual aquí sucede) como consecuencia de una incompatibilidad ocultada pero de entidad muy escasa. La consecuencia, en tal caso, se equipararía a la propia de haber compatibilizado la pensión con un trabajo a tiempo completo, lo que pugna con la finalidad reparadora que acabamos de considerar correcta.

Tema diverso es que se hubiera acudido al plano sancionador, debate abandonado en esta sede casacional, tomando como causa de ello la ausencia de comunicación de la referida compatibilidad. Pero también debe tenerse en cuenta, como apuntó la propia sentencia del Juzgado de lo Social que no ha existido ocultación alguna del trabajo realizado y que la Administración de la Seguridad Social ha ido teniendo constancia de las cotizaciones derivadas del mismo.

D) Escasa enjundia de los trabajos realizados.

En alguna ocasión hemos acuñado un principio de "insignificancia" queriendo aludir con esa expresión al supuesto que surge cuando, pese a la literalidad de la norma aplicable sobre incompatibilidad, los rendimientos económicos obtenidos son muy escasos, hasta el extremo de que su falta de comunicación puede ser irrelevante (la STS 491/2023 de 7 julio (LA LEY 156424/2023) resume esa doctrina).

Ahora no estamos en el ámbito sancionador, sino en el de las consecuencias patrimoniales, como venimos repitiendo. Por tanto, que la actividad desarrollada (y los ingresos obtenidos) exceda de esa marginalidad carece de consecuencias decisivas en esta ocasión.

El artículo 213.4 LGSS (LA LEY 16531/2015) permite compatibilizar la pensión de jubilación con el trabajo por cuenta propia siempre que los ingresos anuales totales no superen el importe del salario mínimo interprofesional.

Se trata también de un argumento que aporta razones, al menos analógicas, para descartar la solución propugnada por el recurso. No constan en los hechos probados los ingresos obtenidos por el accionante, pero una actividad asalariada prestada en porcentaje como el del caso bien pudiera arrojar ingresos no superiores al salario mínimo.

E) La previsión del RD 1132/2002 (LA LEY 1625/2002).

En un plano abstracto, son varias las posibles soluciones que la cuestión suscita: entender que hay que reintegrar la totalidad de la pensión compatibilizada, considerar que estamos ante tarea marginal e irrelevante, aplicar la proporcionalidad de la jornada, etc.

Consideramos acorde con cuantos argumentos acabamos de exponer la solución acogida por la sentencia recurrida. Además, una interpretación literal del artículo 213.1.II LGSS (LA LEY 16531/2015) aboca a esa conclusión: permite compatibilizar la pensión con un trabajo a tiempo parcial, no ya como excepción sino como verdadera posibilidad, a "las personas que accedan a la jubilación". La propia norma establece asimismo la consecuencia principal de ello ("se minorará el percibo de la pensión en proporción").

Por si lo anterior no bastara, parece decisivo el tenor del artículo 6º del RD 1132/2002 (LA LEY 1625/2002), la norma más específica de todas las concurrentes. En ellas se establece tanto la obligación de comunicar el desarrollo de tareas paralelas al cobro de la pensión cuanto las consecuencias de ignorarlo.

Basta la mera lectura de la norma para comprender que, dejando al margen la posible sanción al amparo de la LISOS; las consecuencias son las establecidas por la sentencia recurrida: 1º) Se considera indebida la pensión "desde la fecha de inicio de las correspondientes actividades". 2º) Quien ha omitido la comunicación de referencia incurre en la "obligación de reintegro de lo indebidamente percibido". 3º) La modulación de ese cobro ilegal y de la devolución se establece "en el importe correspondiente a la actividad a tiempo parcial".

CUARTO.- Resolución.

1. Unificación doctrinal.

Cumpliendo la misión que constitucional y legalmente nos está reservada ( arts. 123 (LA LEY 2500/1978) y 152.1 CE (LA LEY 2500/1978); art. 219 LRJS (LA LEY 19110/2011)) debemos unificar las discrepantes doctrinas enfrentadas en el presente caso. Por las razones que hemos expuesto, ello nos aboca a considerar acertada la contenida en la sentencia recurrida.

En el caso de la jubilación flexible ( art. 213 LGSS (LA LEY 16531/2015)) es posible compatibilizar la pensión con el desarrollo de un trabajo a tiempo parcial de menor entidad que la mínima admisible a efectos de jubilación parcial.

Sin perjuicio de la eventual sanción que proceda, la ausencia de comunicación de la referida circunstancia comporta el deber de reintegrar la prestación indebidamente percibida, aplicándose la proporcionalidad inversa a la minoración de jornada experimentada.

2. Desestimación del recurso.

La STSJ de la Comunidad Valenciana ha entendido que "la realización de un trabajo a tiempo parcial de jornada inferior a los límites reglamentarios no puede suponer la pérdida de la prestación, ahora bien, en la medida que tal trabajo por cuenta ajena no se declare exento de cotización o se califique de residual y se permita la íntegra compatibilización de este, debe repercutirse proporcionalmente sobre la cuantía de la pensión de jubilación en este caso para minorar en un 7,5% el importe de lo percibido en el periodo reclamado".

Puesto que ello comporta resolver el litigio en concordancia con la doctrina que acabamos de reiterar, el recurso formulado por la Administración de la Seguridad Social no puede prosperar ( art. 228.3 LRJS (LA LEY 19110/2011)).

Dada la condición subjetiva del recurrente vencido y el tipo de litigio seguido, no procede que adoptemos medida especial en materia de costas procesales, depósitos o consignaciones ( art. 235 y ss. LRJS (LA LEY 19110/2011)).